2020 war ein Jahr, das viele von uns gerne hinter sich lassen. Die COVID-19-Pandemie forderte bis jetzt fast zwei Millionen Menschenleben weltweit und veranlasste die Regierungen zur Auferlegung von Lockdowns und Ausgangsbeschränkungen. Dies löste wiederum eine Wirtschaftskrise und Chaos an den Finanzmärkten aus, die zu dem Tribut an Menschenleben noch hinzukamen. Die Weltwirtschaft erlebte 2020 eine Achterbahnfahrt, da die Pandemie die Wirtschaft in die schwerste Rezession der Nachkriegszeit stürzte. Zum Glück warteten die Regierungen und Zentralbanken weltweit mit beispiellosen politischen Initiativen auf, die in Lichtgeschwindigkeit umgesetzt wurden und für eine gewisse Erleichterung und eine deutlicher als erwartete Konjunkturerholung sorgten.

Die COVID-19-bedingte weltweite Rezession unterschied sich von den vergangenen Rezessionen, bei denen der Dienstleistungssektor geringere Rückgänge als der Fertigungssektor verzeichnete. Bei der aktuellen Krise wurde der Dienstleistungssektor aufgrund der Gesundheitsschutzmaßnahmen und der individuellen Verhaltensänderungen, die erforderlich waren, um die Ausbreitung des Virus zu verlangsamen, am stärksten in Mitleidenschaft gezogen. Ohne die umfangreichen, schnellen und beispiellosen politischen Initiativen, die die Reallöhne der privaten Haushalte sicherten, die Cashflows der Unternehmen schützten und die Kreditversorgung sicherstellten, wäre die weltweite Erholung viel schwächer ausgefallen. Die Zentralbanken und Regierungen sowohl in den Industrie- als auch in den Schwellenländern leisteten geldpolitische Unterstützung in Höhe von rund 28 Bio. USD bzw. 33% des weltweiten BIP in Form von geld- und fiskalpolitischen Konjunkturprogrammen, davon 10 Bio. USD in den USA bzw. 48% des US-BIP1. Dem Internationalen Währungsfonds zufolge verhinderten all diese Maßnahmen, dass die Pandemie und der daraus resultierende wirtschaftliche Einbruch zu einer länger anhaltenden Finanzkrise und einer Wiederholung der früheren globalen Krise führten.

LICHTBLICK IMPFUNG

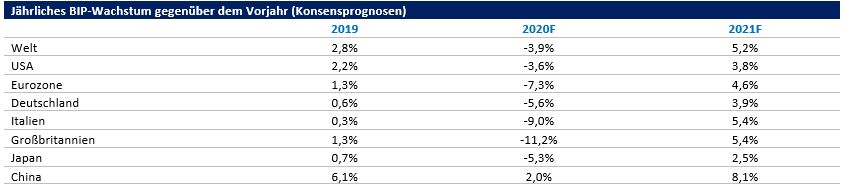

Nach Ansicht von QMA dürften die bahnbrechenden Meldungen bezüglich der Impfstoffe die Konjunkturerholung 2021 stützen. In Rekordzeit haben mehrere Unternehmen Impfstoffe entwickelt, die im November bei abschließenden klinischen Studien eine Wirksamkeitsrate von über 90% aufwiesen. Das Vereinigte Königreich war das erste Land, das den Impfstoff von Pfizer/BioNTech genehmigte und das Unternehmen begann dort Anfang Dezember mit der Verabreichung der ersten Impfdosen. Die Zulassungsbehörden in den USA und der Eurozone gaben im Dezember ebenfalls grünes Licht für den Impfstoff. Angesichts der Zulassung des Impfstoffs und des daraufhin in den nächsten sechs Monaten erwarteten Anstiegs der Produktion und der Durchführung von Massenimpfungen dürften die Volkswirtschaften in den Industrie- und Schwellenländern nächstes Jahr wieder öffnen und sich normalisieren. Die Konsensprognosen gehen von einer V-förmigen Konjunkturerholung im Jahr 2021 aus. Vor dem Hintergrund des Nachfragestaus, der Lagerbestandsaufstockungen, des positiven Finanzumfelds und des möglichen Anstiegs der wirtschaftlichen Vitalität sieht QMA Aufwärtsrisiken für die weltweiten Wachstumsprognosen. Neue fiskalpolitische Impulse und eine anhaltende geldpolitische Lockerung könnten die Erholung nächstes Jahr noch mehr vorantreiben.

V-FÖRMIGE ERHOLUNG FÜR DIE WELTWIRTSCHAFT IM JAHR 2021

Quelle: Bloomberg. Stand der Daten: 30. November 2020. Es kann nicht zugesichert werden, dass die Prognosen erreicht werden.

Die Erholung im Jahr 2021 wird wahrscheinlich in den verschiedenen Ländern unterschiedlich ausfallen, wobei die Erholung in Ländern und Regionen, die das Virus besser unter Kontrolle haben und den Impfstoff schneller verteilen und damit eine schnellere Lockerung der wirtschaftlichen Beschränkungen ermöglichen, stärker ausgeprägt sein dürfte. Insbesondere in China setzte die Erholung früher ein. Die Wirtschaft des Landes dürfte nächstes Jahr einen kräftigen Aufschwung erleben. QMA ist der Meinung, dass China 2021 ein wesentlicher Wachstumsmotor sowohl für die Schwellenländer als auch für die Industrieländer sein wird.

Während die anfängliche Erholung von der Pandemie-bedingten Rezession schneller und stärker als erwartet ausfiel, verlangsamt sich das Wachstum in den Industrieländern im 4. Quartal aufgrund der erneuten Zunahme der Virusinfektionen, die erneute Ausgangssperren und Beschränkungen der Wirtschaftstätigkeit ausgelöst haben. Im ersten Quartal 2021 könnten harte Zeiten auf uns zukommen, und zusätzliche politische Konjunkturmaßnahmen könnten erforderlich sein, um die Zeit bis zum Frühjahr und zur Jahresmitte zu überbrücken, wenn die Impfstoffe in größerem Umfang verfügbar sein werden und ein gewisser Prozentsatz der Bevölkerung geimpft sein wird. Die Verabschiedung eines US-Konjunkturpakets in der derzeitigen Lame-Duck-Sitzung des Kongresses wird wahrscheinlich eine Absicherung des Risikos kurzfristiger wirtschaftlicher Rückschläge bieten, wenn das Paket Gesetz wird.

DIE INFLATION BLEIBT IN DEN PERIPHERIELÄNDERN

Der Inflationsdruck dürfte 2021 unter Kontrolle bleiben, da die meisten Länder ihre Kapazitäten immer noch nicht voll ausschöpfen, insbesondere an den Arbeitsmärkten. Hohe Ersparnisse aus Vorsichtsgründen aufgrund der wirtschaftlichen und gesundheitlichen Ängste rund um die Pandemie dürften den Inflationsdruck ebenfalls im Zaum halten. Der Preisdruck könnte steigen, wenn der Nachfragestau zu einem Anstieg der Ausgaben für Dienstleistungen führt, auf die Verbraucher wegen Lockdowns und Kontaktbeschränkungen verzichten mussten. Die Preismacht von Hotels und Fluggesellschaften könnte sich zum Beispiel verbessern, wenn Urlaubsreisen dank der Impfung im Frühjahr wieder möglich werden. In bestimmten Sektoren kann das Angebot möglicherweise nicht mit der steigenden Nachfrage Schritt halten, da Investitionsprojekte unter Umständen auf Eis gelegt wurden, oder vorübergehende Versorgungsunterbrechungen könnten zu höheren Produktionskosten und/oder Lieferengpässen führen. Nach Auffassung von QMA dürften jedoch Preisspitzen im Zusammenhang mit diesen Problemen vorübergehend sein und nur vereinzelt auftreten, da die tiefen strukturellen wirtschaftlichen Kräfte, die die Inflation niedrig halten, nicht nachgelassen haben. Dazu gehören die alternde Bevölkerung, technologische Innovationen und Automatisierung, globaler Wettbewerb, hohe Verschuldungsniveaus und Ungleichheit. Das politische Umfeld stellt eine Quelle für ein längerfristiges Inflationsrisiko dar, da die Zentralbanken ihre extrem niedrigen Zinssätze für längere Zeit beibehalten dürften und ihre Anleihenkäufe vor dem Hintergrund einer schnell steigenden Staatsverschuldung, die zunehmend als Monetarisierung der Schulden angesehen werden, fortsetzen dürften. Dies führt derzeit zu steigenden Inflationserwartungen auf wünschenswerten Niveaus, könnte jedoch irgendwann Risiken mit sich bringen, wenn diese Strategie zu lange beibehalten wird.

Interessierte LeserInnen können hier den gesamten Ausblick lesen.

1 Quelle: Cornerstone Macro. Stand: Schätzungen zum 30.11.2020

Weitere beliebte Meldungen: