Ein Jahr nachdem die Covid-19-Pandemie die Aktienmärkte und die Weltwirtschaft erschütterte, notieren die internationalen Aktienmärkte unweit ihrer Allzeithochs. Zunächst lagen Wachstumsunternehmen, die von der sozialen Distanzierung und den Abstandsregelungen profitierten, während der Erholung vorn. Angesichts der Fortschritte bei der Impfstoffverteilung und der steigenden Zinsen legen Anleger den Fokus jetzt auf bislang verschmähte Substanzwerte, während Wachstumstitel nun weniger attraktiv erscheinen. Diese Rotation wird wahrscheinlich nicht von Dauer sein. Wenn die Zinsen, wie allgemein erwartet, wieder auf niedrige Niveaus sinken, dürften rentable Wachstumsunternehmen, die disruptive Produkte entwickeln, wieder die Spitzenreiter an den Märkten sein. Doch selbst wenn sie sich auf etwas höheren Niveaus einpendeln, werden sich die Märkte nach und nach auf das neue Zinsumfeld einstellen und gleichzeitig die Fundamentaldaten wieder die Marktrenditen bestimmen.

Mark Baribeau, CFA, Head of Global Equity, und Sara Moreno, Portfoliomanagerin für die Schwellenländer, beide von Jennison Associates, sprechen über die jüngsten Marktbewegungen, die sie als vorübergehend betrachten, und erklären, warum sie bahnbrechende, umwälzende Wachstumsaktien bevorzugen, wo sie überzeugende Wachstumsmöglichkeiten erkennen und wie aktive Manager Anlegern helfen können, sich in nächster Zeit gut an den Märkten zurechtzufinden.

WIE BEURTEILEN SIE DIE AUSSICHTEN NACH DEM VOLATILEN ERSTEN QUARTAL?

Baribeau: Wir befinden uns eindeutig in einer V-förmigen Erholung, und die Wachstumserwartungen für 2021 sind gut. Nach dem ersten Ausschlag nach oben dürfte das globale Wachstum etwas nachgeben, da die Welt vor den gleichen Herausforderungen steht wie vor der Pandemie, die sich angesichts der massiven fiskalpolitischen Impulse und Konjunkturpakete verstärken könnten. Die Märkte rechnen in den kommenden Monaten mit vorübergehenden deutlichen Anstiegen der Zinsen, der Inflation und des Wirtschaftswachstums. Wir gehen von einem hohen Nachfragestau in Bereichen wie der Reise- und Freizeitbranche aus. Die Ausgaben dürften steigen und die Wirtschaftsaktivität wieder hochgefahren werden. Doch langfristig werden strukturelle deflatorische Kräfte – unter anderem Technologie, die Globalisierung und die demografische Entwicklung – weiterhin schwerer wiegen als der Anstieg der Geldmenge und die angespannte Lage in den Lieferketten, die wir beobachten. Wenn wir alle makroökonomischen Aspekte zusammen betrachten, erkennen wir ein konstruktives Umfeld für risikoreiche Anlagen – mit einer Reflation, aber ohne eine galoppierende Inflation. In Verbindung mit dem weiter anhaltenden Umfeld der „für längere Zeit niedrigeren“ Zinsen dürften sich diese Bedingungen für Wachstumsaktien auf längere Sicht positiv auswirken.

SIND SIE BESORGT, DASS STEIGENDE ZINSEN EIN HINDERNIS FÜR WACHSTUMSAKTIEN SEIN WERDEN?

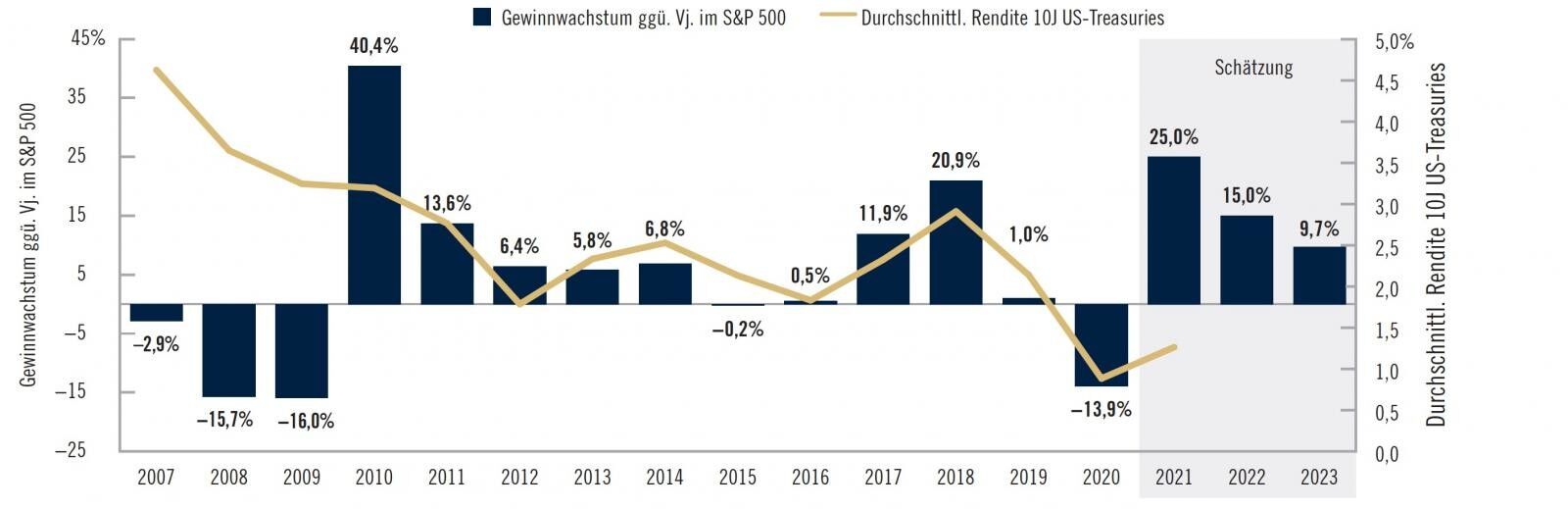

Baribeau: Eigentlich nicht. Wie rasant die Renditen der 10-jährigen US-Treasuries jüngst gestiegen sind, hat die Märkte zwar überrascht, zu kurzfristiger Volatilität geführt und Druck auf hoch bewertete Wachstumswerte ausgeübt. Doch das ändert unseres Erachtens wenig an unserer Anlagebeurteilung. Die seit der globalen Finanzkrise niedrigen Zinsen sind Wachstumsaktien ohne Zweifel zugutegekommen. Doch auch in früheren Phasen, in denen die Rendite der 10-jährigen US-Treasuries über 2% lag, haben sie gute Erträge erbracht. Diese Marke von 2% betrachten einige Experten übrigens als einen negativen Kipppunkt für Wachstumsaktien.

GEWINNWACHSTUM IN VERSCHIEDENEN ZINSUMFELDERN

Quelle: FactSet. Morningstar. Gewinne, Stand der Daten: 28. Februar 2021. US-Treasury-Renditen, Stand der Daten: 25. März 2021. Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Ergebnisse.

Immerhin sind die Gewinne der Treiber schlechthin für die Aktienkursentwicklung und zudem der Grund, warum Wachstumsaktien besser abgeschnitten haben als andere Anlageklassen und -stile. Die Welt ist im Wandel, und Covid-19 beschleunigt diesen Wandel sogar noch. Dadurch sind Unternehmen mit langfristigem Wachstum, die unser tägliches Leben grundlegend verändern, gefragter. Unternehmen und Verbraucher ändern ihr Verhalten und halten aktiv nach innovativen Produkten und Dienstleistungen Ausschau, die produktiver, günstiger, schneller, praktischer und bequemer sind – und dem Wachstum derjenigen Unternehmen Impulse geben, die ihre sich verändernden Bedürfnisse erfüllen können. Falls diese Unternehmen ihren Jahresumsatz und -gewinn weiter um hohe zweistellige (oder dreistellige) Raten steigern können, wird die Rendite der 10-jährigen US-Treasuries – ob sie nun 0,5% oder 3,0% beträgt – für die Berechnung der Renditen recht bedeutungslos. Neben wachstumsstarken Unternehmen halten wir die Augen auch nach Branchenführern offen, die rentabel sind oder einen guten Kurs verfolgen, um Rentabilität zu erreichen. Wir sind davon überzeugt, dass diese Unternehmen mit schnellen Zinsänderungen besser umgehen können als unrentable oder spekulative Wachstumsunternehmen.

BEFINDEN SICH AKTIEN IN EINER BLASE?

Baribeau: Globale Aktien haben im Jahr 2020 eine Rendite von 16% erzielt, sodass sie auf Basis des historischen Kurs-Gewinn-Verhältnisses1 nun teuer erscheinen. Anders als während des letzten Konjunkturzyklus von 2009 bis 2019 spiegeln die aktuellen Bewertungen unserer Ansicht nach auch bedeutende langfristige Trends wider und sind vor dem Hintergrund der sehr hohen erwarteten zukünftigen Gewinne gerechtfertigt. Wenn die Erholung an Dynamik gewinnt und die Märkte breiter abgestützt sind, steigen die Prognosen zum Gewinnwachstum von Aktien. Günstig bewertete zyklische Titel dürften kurzfristig zwar einen Gewinnsprung verzeichnen; doch dass dieser von Dauer ist, ist aufgrund ihres bedeutend schwächeren Wachstumsprofils unwahrscheinlich. Der starke Nachfragestau könnte zyklischen Aktien kurzfristig zwar zugutekommen, aber einige dieser Geschäftsmodelle werden sich grundlegend ändern müssen, um für eine Welt nach Covid-19 gerüstet zu sein. Dies wird ihre Gewinne schmälern. Kurzfristig rechnen wir mit einer anhaltenden Volatilität und einer Konsolidierung bei Aktien mit langfristigem Wachstum. Wir sind jedoch davon überzeugt, dass die Bewertungen von Unternehmen mit einem starken beständigen Gewinnwachstum zügig sinken werden, was ihr teureres Wachstumsprofil rechtfertigt.

IST DIE PARTY BEI WACHSTUMSTITELN VORBEI?

Baribeau: Im Gegenteil. Wir sind davon überzeugt, dass die eigentliche Party noch gar nicht begonnen hat. Durch Covid-19 haben sich die massiven langfristigen Transformationen beschleunigt, doch es ist noch viel Luft nach oben. Zum Beispiel macht der weltweite E-Commerce trotz der starken Zunahme im Jahr 2020 noch immer nur 16% der gesamten Einzelhandelsumsätze aus. Cloud Computing ist ein Markt mit einem Volumen von rund USD 250 Mrd., der sich zu einer mehrere Billionen US-Dollar schweren Anlagemöglichkeit2 entwickeln könnte. Elektrofahrzeuge steuerten im Jahr 2019 gerade einmal 2% zum weltweiten Autoabsatz bei, doch bis 2030 dürfte der Anteil auf 26% steigen3. Innovationen im Diagnostik- und Therapiebereich dürften sich in allen Teilen des Gesundheitssektors durchsetzen und zu umwälzenden Veränderungen führen. Diese Bereiche stellen unterversorgte Zielmärkte mit einem gewaltigen potenziellen Volumen dar, die noch viel Raum für Wachstum bieten.

WO INVESTIEREN SIE, UM IN EINER ZUKUNFT NACH DER PANDEMIE ZU DEN GEWINNERN ZU ZÄHLEN?

Baribeau: Die einzigartigsten Geschäftsmodelle mit den besten beständigen Wachstumsprofilen finden wir nach wie vor im Technologie- und im zyklischen Konsumgütersektor. In nächster Zeit rechnen wir mit mehr Aktienvolatilität, wenn sich die Märkte auf die Normalität in der Zeit nach der Pandemie einstellen. Schwächephasen an den Märkten werden wir als Chance ansehen und nutzen, um Positionen in Titeln aufzustocken, von denen wir in besonderem Maße überzeugt sind. Außerdem investieren wir in ausgewählte Unternehmen, die langfristiges Wachstum erzielen können und von einer zyklischen Erholung profitieren. Doch wie immer legen wir den Schwerpunkt darauf, die nächsten Aktien mit überdurchschnittlichem Wachstum aufzuspüren, die sich zu Branchenführern entwickeln werden.

IST DER ZEITPUNKT ANGESICHTS DER HERAUSFORDERUNGEN DENNOCH GÜNSTIG, UM IN DEN SCHWELLENLÄNDERN ZU INVESTIEREN?

Moreno: Ja, allerdings ist hier mehr Geduld gefordert. Wir werten die jüngste Schwäche bei wachstumsstarken Unternehmen aus den Schwellenländern als eine interessante Kaufgelegenheit für Anleger, die die positive Entwicklung im letzten Jahr verpasst haben und Aktien von innovativen Wachstumsunternehmen zu günstigen Kursen kaufen wollen. Die Märkte der Schwellenländer sind von Natur aus volatil und reagieren heftig auf plötzliche Zinsänderungen und Bewegungen des US-Dollar. In den ersten Phasen eines neuen Geschäftszyklus entwickeln sie sich gewöhnlich gut, da sie sehr stark auf zyklische Sektoren wie das Finanzwesen, Grundstoffe und Energie ausgerichtet sind. Gleichwohl sollten die Anleger bei passiven Anlagen in den Schwellenländern vorsichtig sein, da diese in der Regel über weniger strukturelle Wachstumstreiber und eher gedämpfte Wachstumsprofile verfügen. Trotz positiver Erträge in der Anfangsphase sind passive Anleger nicht selten von der langfristigen Performance der Schwellenländer enttäuscht, wenn innovativere Unternehmen ihre Stärke gegenüber zyklischen Sektoren ausspielen. Angesichts der großen Bevölkerung und der steigenden Einkommen der Mittelschicht in den Schwellenländern legen wir den Fokus auf neue strukturelle Wachstumstreiber und Bereiche in diesen Märkten, die Innovationen der Industrieländer im Eiltempo übernehmen. Frühzeitig in diese Bereiche zu investieren, wird entscheidend sein, um von der Dynamik in den Schwellenländern zu profitieren.

WARUM EIGNEN SICH DIE SCHWELLENLÄNDER GUT FÜR LANGFRISTIGE ANLAGEN?

Moreno: Die Schwellenländer sind die Volkswirtschaften, die sich im weltweiten Vergleich am schnellsten entwickeln. Anleger erwarten, dass sie durch den rasanten Anstieg des Inlandskonsums sowie neuartige Impulsgeber im Inland einen immer größeren Beitrag zum weltweiten Bruttoinlandsprodukt (BIP) leisten werden. Allein die demografischen Faktoren sprechen für ein Engagement in Schwellenländern. Der Aufstieg der Millennials in aller Welt ist ebenfalls ein Faktor, weil diese Generation ihren Anteil am weltweiten Konsum vergrößern wird. In Asien leben über 1 Milliarde Millennials, in Lateinamerika noch einmal mehr als 150 Millionen4. Diese Generation der „Digital Natives“, die mit digitalen Technologien aufgewachsen ist, hat wechselnde Vorlieben in einer Zeit des gewaltigen technologischen Umbruchs. Die Schwellenländer bilden den Nährboden für viele hochmoderne Technologien, die den Konsum in aller Welt revolutionieren. Chinas E-Commerce-Ökosystem zum Beispiel hat gegenüber den USA einen Vorsprung von rund drei Jahren, und die Verbreitung des E-Commerce liegt in China bei 25%, in den USA dagegen nur bei 14,5%.5

Interessierte LeserInnen finden hier das vollständige F&A Dokument.

1 Quelle: Morningstar Direct, Stand der Daten: 31. Dezember 2020; globale Aktien gemessen am MSCI ACWI.

2 Quelle: Statista per November 2020.

3 Quelle: Statista per März 2021.

4 Quelle: Prognosen der Vereinten Nationen zur Entwicklung der Weltbevölkerung, 2019.

5 Quelle: Statista per Januar 2021.

Weitere beliebte Meldungen: