Dank umfassender geldpolitischer und fiskalischer Stimulusmaßnahmen konnte die Weltwirtschaft erfolgreich die Tiefen der Lockdowns überwinden und zur Etappe der Impfungen und schnellen Erholung des Wachstums übergehen.

DAS VORÜBERGEHENDE KÖNNTE ZUM DAUERZUSTAND WERDEN

Die Wirtschaftsexperten rechnen in diesem und im nächsten Jahr mit einem über dem Potenzial liegenden BIP-Wachstum, auf das dann ein Wachstum nahe am Trend folgen dürfte. Die Konsensprognosen lassen in den USA mit einer „sanften Landung“ rechnen, wobei der Inflationsanstieg dieses Jahr nur vorübergehender Art sein dürfte. Sie antizipieren so, dass die Federal Reserve geduldig bleibt und weder vorzeitig die Anleihekäufe drosselt noch die Zinsen erhöht. Wir sind weniger zuversichtlich und denken, dass der nach wie vor sehr unsichere makroökonomische Ausblick eine agilere Sichtweise rechtfertigt.

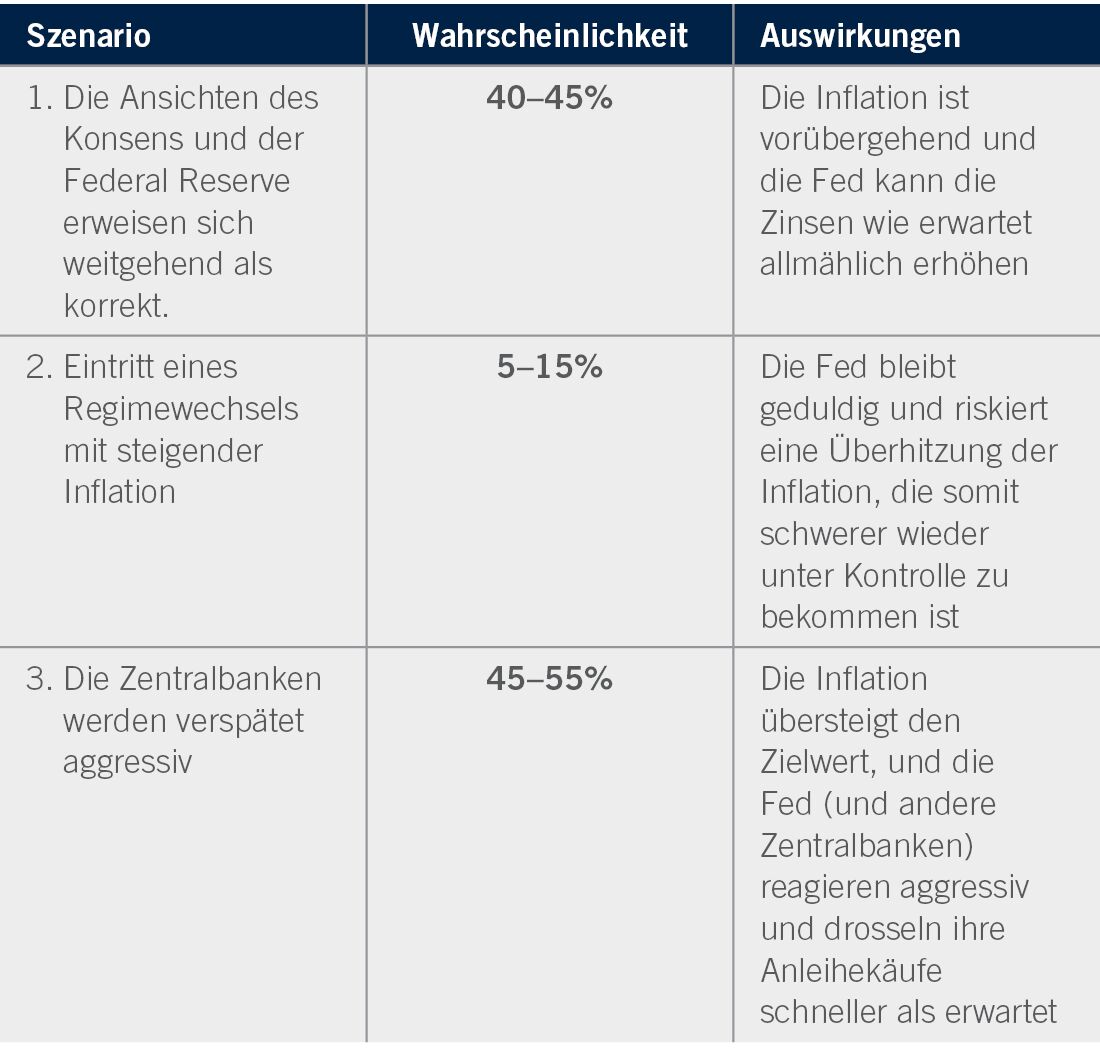

Die Inflation ist im Jahr 2021 aufgrund von Basiseffekten, höheren Rohstoffpreisen, aufgestauter Nachfrage und fiskalischer Lockerung stark gestiegen. Wir rechnen zwar damit, dass der Preisdruck in der zweiten Jahreshälfte etwas nachlassen dürfte, sind aber nicht davon überzeugt, dass die Inflation so stark zurückgeht wie allgemein erwartet. Während die niedrigen Basisjahreffekte aus dem Jahr 2020 abklingen dürften, wird die Nachfrage wohl noch eine Zeit lang das Angebot übersteigen. Der Anstieg der Rohstoffpreise spiegelt darüber hinaus mehr wieder als nur eine Erholung, an den meisten Rohstoffmärkten sind Abschläge zu verzeichnen, was auf höhere Futures-Preise hinweist als derzeit erwartet. Wir sind davon überzeugt, dass die weitere Entwicklung davon abhängt, dass sich eines der folgenden drei Szenarios verwirklicht.

INFLATIONSSZENARIOS MIT DYNAMISCHEN AUSWIRKUNGEN

Quelle: QMA, Stand: Juli 2021

Die Märkte hielten zunächst das erste Szenario für sehr wahrscheinlich, haben aber begonnen, die Aussichten neu zu bewerten, als ihnen klar wurde, dass der Inflationsdruck stärker ist als erwartet und es dieses Mal vergeblich sein könnte, die bisherigen Maßnahmen der Fed zum Maßstab zu machen. In der Vergangenheit handelte die Fed vorbeugend und engagierte sich im Hinblick auf einfache Inflationsziele, was half, die Inflationserwartungen zu verankern, während sie sich jetzt in erster Linie auf den Arbeitsmarkt und schnelles Reagieren konzentriert, anstatt an der Inflationsfront proaktiv zu handeln. Falls die Inflation weiterhin positive Überraschungen bereithält, könnte die Fed gezwungen sein, aggressiv zu reagieren, um sie unter Kontrolle zu bekommen, und Zinserhöhungen auf Mitte bis Ende 2022 vorzuverlegen (die Märkte preisen derzeit 2023 ein).

ZEIT, SICH UM DIE DISKREPANZEN AM ARBEITSMARKT ZU KÜMMERN

Einige der aktuellen Probleme des Arbeitsmarktes sind wahrscheinlich vorübergehender Art, während andere länger anhalten könnten. So kann es z. B. lange dauern, bis das gleichzeitige Vorhandensein freier Stellen in bestimmten Sektoren und Arbeitsloser in den falschen geografischen Regionen oder mit anderen als den erforderlichen Kompetenzen korrigiert sein wird, was zu Druck auf die Löhne führen kann. In vielen großen, bekannten Unternehmen wird – genau wie in einigen Bundesstaaten – darüber hinaus der Mindestlohn erhöht. Andererseits ist wissenschaftlich belegt, dass Lohnerhöhungen darauf zurückzuführen sind, dass die Inflation bis zu den Löhnen vorgedrungen ist, und dass nicht die Löhne zu Inflation führen. Die Vertreter der US-Zentralbank werden die Arbeitskosten dennoch aufmerksam im Auge behalten müssen.

ÖKOLOGISIERUNG HAT IHREN PREIS

Der Übergang zu einer umweltfreundlicheren Wirtschaft ist ein lobenswertes und notwendiges Ziel, das allerdings seinen Preis hat. Der teure Übergang erfolgt zu einem Zeitpunkt, zu dem die Geldmenge stark wächst und die Fiskalpolitik expansiv ist, was einer zukünftigen Inflation den Weg ebnen könnte. Für Anleihen könnte die Entwicklung hin zu einer umweltfreundlicheren Wirtschaft auf kurze bis mittlere Sicht negative Auswirkungen haben, da sie das Wachstum fördert, während sie auf lange Sicht positiv sein könnte, wenn sie für einen Rückgang der Inflation sorgt.

AGILITÄT DES PORTFOLIOS IN UNSICHEREN ZEITEN

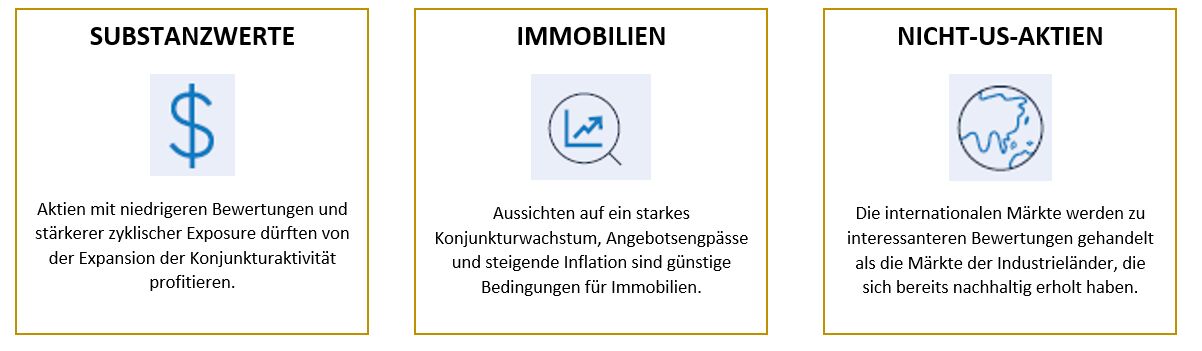

Angesichts eines derartig unsicheren Hintergrunds werden die Anleger agil bleiben müssen. Auf kurze Sicht könnten sie Rohstoffe in Betracht ziehen, besonders Metalle, um die Themen Inflation und Green Investing zu nutzen, während CO2 Emissionsrechte Futures kurzfristig ebenfalls eine Rolle spielen könnten. Über einen längeren Zeithorizont werden die Anleger bei ihrer Anlageallokation dynamischer sein und ihre Portfolios auf das Inflationsszenario vorbereiten müssen, dessen Eintreten am wahrscheinlichsten ist.

ENTWICKLUNG DER EINZELNEN ANLAGEKLASSEN BEI UNTERSCHIEDLICHEN INFLATIONSSZENARIOS

Quelle: QMA, Stand: Juli 2021

INTERESSANTE CHANCEN, AUF DIE ERHOLUNG ZU SETZEN

Interessierte LeserInnen können sich hier den vollständigen Artikel ansehen.

Weitere beliebte Meldungen: