Technologische Fortschritte verändern das Modell des Wirtschaftswachstums, und die Zukunft hängt stärker von der Produktivität ab. Dies wirkt sich auch auf die Investitionsstrategie für Immobilien aus.

Während des letzten Immobilienzyklus hat die Zunahme an Arbeitsplätzen das Wirtschaftswachstum gefördert. Wegen des demografischen Wandels und der Aussicht, dass die Bevölkerung im erwerbsfähigen Alter in den meisten entwickelten Volkswirtschaften schrumpfen wird, hängt die Zukunft jedoch mehr denn je von einem Produktivitätswachstum ab, das auf technologischem Fortschritt, einschließlich KI, beruht.

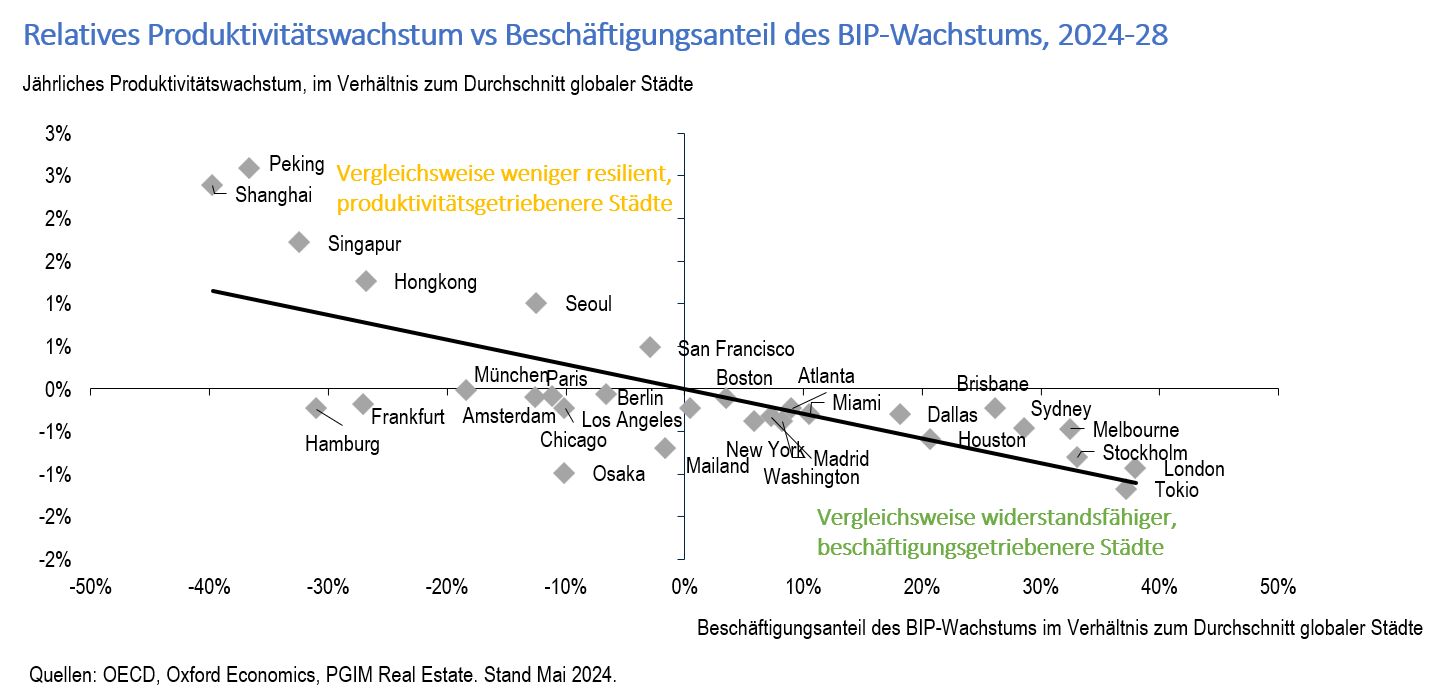

Diese Dynamik lässt sich weltweit beobachten. Die unterschiedlichen Einflüsse wirken sich dabei auf die lokale Marktdynamik aus, wobei sich die Wachstumsmodelle von Stadt zu Stadt unterscheiden. Produktivitätsorientierte Städte weisen langfristig ein höheres reales Mietwachstum auf, das aber weniger widerstandsfähig ist und anfälliger für konjunkturelle Schwankungen. Beschäftigungsorientierte Städte weisen im Laufe der Zeit zwar ein geringeres reales Mietwachstum auf, dieses ist aber widerstandsfähiger und weniger konjunkturabhängig.

Wachstumsstrategien sollten sich daher auf den Einsatz von Kapital in Städten mit höherer Produktivität konzentrieren, während Core-Fonds und Private-Debt-Strategien ein ausgewogenes Engagement erfordern.

Geografie erneut der wichtigste Treiber der Outperformance

Ein Großteil des letzten Immobilienzyklus wurde dominiert von den branchenspezifischen Entwicklungen und den Auswirkungen des niedrigen Zinsniveaus, was dazu führte, dass sich die Immobilienperformance der einzelnen Städte immer mehr angeglichen hat. Dies hat sich mittlerweile geändert und der Abstand zwischen stärkeren und schwächeren Standorten in Bezug auf die Immobilienmärkte hat sich deutlich vergrößert.

Ein Ranking der Renditen im Zeitverlauf zeigt, dass die Outperformance zwar anhalten kann, z. B. bei den US-Industrie- und Logistikobjekten im letzten Zyklus, aber auch, dass ein diversifiziertes Portfolio vor dem Risiko einer Underperformance in einem bestimmten Sektor oder einer bestimmten Region schützt.

Sektorthemen bleiben zwar auch weiterhin wichtig, aber die Dynamik der Städte wird eine zentrale Rolle spielen, um zu bestimmen, wie die Investitionen im nächsten Zyklus ausfallen.

Damit ist die geografische Lage nunmehr wieder der wichtigste Renditetreiber, sodass Portfolioentscheidungen diese neue Realität widerspiegeln müssen, indem sie Investmentthemen mit Standortentscheidungen kombinieren.#

Von Peter Hayes, Global Head of Investment Research bei PGIM Real Estate

Weitere beliebte Meldungen: