Angesichts der bullischen Anleihebedingungen, die durch hohe Renditen und engere Spreads untermauert werden, warten die Anleger auf eine Marktdynamik, die auf eine Verschiebung hin zu niedrigeren Renditen nach den Höchstzinsen zurückzuführen ist. Dennoch bleiben die Renditen von Bundesanleihen und Staatsanleihen in der Nähe des gleichen Niveaus, das sie vor rund zwei Jahren zu Beginn des Bullenmarktes erreicht hatten. Doch selbst wenn die Zinsen und Spreads wie von uns erwartet kurzfristig in einer engen Spanne bleiben, dürften festverzinsliche Wertpapiere weiterhin solide Renditen erzielen.

Die anhaltende Inversion der Zinsstrukturkurve zeigt, dass ein beträchtlicher Optimismus der Anleger in Bezug auf Konjunkturabschwächung und Zinssenkungen bereits in den langfristigen Renditen eingepreist ist, was ihr Potenzial für einen bevorstehenden Rückgang begrenzen könnte. Es ist davon auszugehen, dass sich die langfristigen Zinsen in der Nähe des aktuellen Niveaus konsolidieren werden, bis sich die Visibilität in Bezug auf die Endzinsen für die Zinssenkungszyklen der Zentralbanken in den Industrieländern verbessert. Da die Geldpolitik die kurzfristigen Zinsen belastet, sind die Voraussetzungen für eine weitere Versteilerung der Zinsstrukturkurve gegeben.

Dies entspricht zwar weitgehend unseren früheren Einschätzungen, aber wir sehen nun zusätzliche Impulse für sinkende Zinsen, um die Renditen mittel- bis längerfristig zu steigern. Die wirtschaftliche Abschwächung und die Kürzungszyklen sind in vollem Gange. Die bereits starken Zuflüsse in Anleihenfonds dürften angesichts der intensivierten Suche nach Rendite zunehmen, da die Barrenditen ihren früheren Reiz verlieren. Diese Verschiebung dürfte Abwärtsdruck auf die Renditen ausüben und zu Möglichkeiten beitragen, in einem Umfeld fallender Zinsen zu profitieren.

Vorsichtiger Optimismus für IG-Corporates

Die Renditen von US-amerikanischen und europäischen Investment-Grade-Unternehmensanleihen sind von ihren Höchstständen seit Jahresbeginn zurückgegangen, da die Anleger eine weitere Lockerung der Geldpolitik erwarten. Die Nachfrage dürfte konstant bleiben, aber niedrigere Renditen, enge Spreads und hohe Emissionen könnten bremsende Kräfte darstellen. Angesichts der Erwartung einer Abschwächung der wirtschaftlichen Rahmenbedingungen sind wir in Bezug auf den Sektor auf kurze Sicht moderat optimistisch, während wir uns der Abwärtsrisiken bewusst bleiben.

In den USA bleiben die Trends bei den Unternehmenseinnahmen und -gewinnen positiv, obwohl die Kreditkennzahlen den Druck durch steigende Zinsaufwendungen zeigen. Die Upgrades übertreffen die Herabstufungen zu diesem Zeitpunkt des Jahres deutlich, was auf eine anhaltende Widerstandsfähigkeit hindeutet. Da die bisherigen Prognosen für die Bruttoemissionen im Jahr 2024 bereits übertroffen wurden, könnte das Gesamtjahr um bis zu ein Drittel höher ausfallen als ursprünglich erwartet. Bisher ist die Marktabsorption angesichts der Nachfrage, die von ausländischen Anlegern und Investmentfondsströmen angetrieben wird, nach wie vor stark.

Die Swap-Spreads für fünf- und 10-jährige Staatsanleihen auf der europäischen IG-Kurve sind seit dem Einmarsch in die Ukraine und dem Aufkommen der damit verbundenen wirtschaftlichen Herausforderungen gestiegen. Da sich die Anleger mit dem Risiko wohler fühlen, sind die Swap-Spreads gesunken und wieder auf das historische Niveau zurückgekehrt. Dennoch bleiben die Spreads am unteren Ende der historischen Spanne, was Vorsicht erfordert. Die Renditen sind nach wie vor verlockend, aber die Spread-Komponente ist deutlich weniger attraktiv.

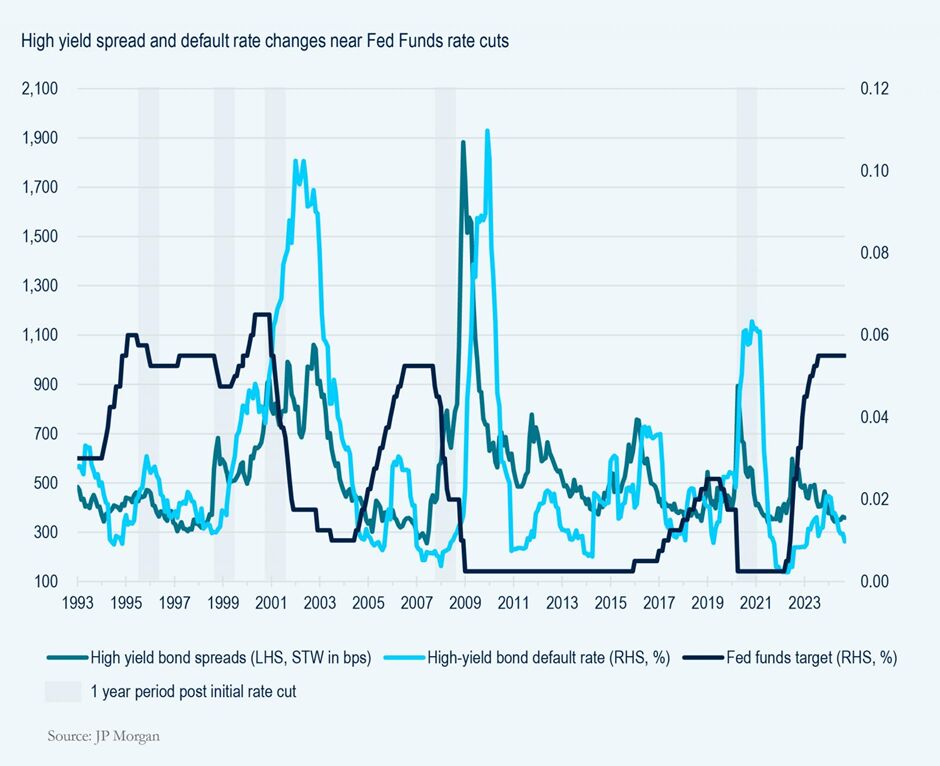

Werden Zahlungsausfälle hohe Renditen beeinträchtigen?

Stabile Fundamentaldaten und eine stark gesunkene Rezessionswahrscheinlichkeit dürften die Spreads in einer engen Spanne halten und die Nachfrage nach neuen Hochzinsanleihen robust halten. Ein Fokus auf qualitativ hochwertige Wertpapiere mit einer Ausrichtung auf eine kurze Duration ist angesichts des erhöhten geopolitischen Risikos nach wie vor sinnvoll, während eine sorgfältige Auswahl von Unternehmensanleihen mit Schwerpunkt auf Relative-Value-Chancen der vielversprechendste Weg zu sein scheint, um eine Outperformance zu erzielen.

Auf dem aktuellen Niveau stellt eine weitere Spread-Verengung in den USA ein begrenztes Risiko dar. Solide Unternehmensbilanzen stützen den US-Hochzinsmarkt mit historisch hoher Kreditqualität. Unser Basisszenario geht von einem Rückgang der Zahlungsausfälle im kommenden Jahr aus, und selbst wenn die Wirtschaft hinter den Erwartungen zurückbleibt, glauben wir, dass ein damit verbundener Aufwärtstrend verkraftbar wäre. Die Kreditauswahl, die auf einem umfangreichen Kreditresearch basiert, das Ausfälle vermeidet, dürfte in den nächsten 12 bis 24 Monaten ein grosser Alpha-Treiber sein.

Sofern es nicht zu unvorhergesehenen Schocks kommt, dürften sich die Spreads europäischer Hochzinsanleihen kurzfristig in einer engen Spanne bewegen. Wir gehen davon aus, dass die Renditen attraktiv bleiben. Die Zahlungsausfälle dürften sich in einer europäischen Marktlandschaft, die hauptsächlich aus hochwertigen Unternehmen besteht, in der Nähe des aktuellen Niveaus bewegen. Auch wenn die Bandbreite zwischen den verschiedenen wahrscheinlichkeitsbereinigten Konjunkturszenarien variiert, gehen wir davon aus, dass Hochzinsanleihen und -kredite positive Überrenditen erzielen werden.

Herausragendes Wachstum in den Schwellenländern

Wie andere Sektoren verdient auch das Umfeld der Schwellenländeranleihen einen konstruktiven, aber dennoch vorsichtigen Ausblick, aber in diesem Fall spielen geopolitische Faktoren und die politische Dynamik in den USA eine einflussreichere Rolle. Die Performance-Streuung zwischen und innerhalb der Schwellenländersektoren eröffnet weiterhin Alpha-Chancen, was die Komplexität des Sektors unterstreicht.

Es wird erwartet, dass die Spreads zwischen Staatsanleihen in Hartwährung angesichts der anhaltenden Gegenströmungen stabil bleiben werden. Zwar bestehen nach wie vor geopolitische Unsicherheiten, insbesondere in Bezug auf Risiken im Zusammenhang mit der US-Handelspolitik, doch dürften die Schwellenländer nach wie vor von den erwarteten Zinssenkungen in den Industrieländern und einem günstigen makroökonomischen Umfeld profitieren. Die Wachstumsprämie der Schwellenländer gegenüber dem Rest der Welt könnte mittelfristig steigen, da fiskalische Sorgen und andere Zwänge die Industrieländer belasten.

Wir sehen nach wie vor das beste Preis-Leistungs-Verhältnis bei Schwellenländer-Unternehmensanleihen und ausgewählten BBB-Emittenten mit längeren Laufzeiten. Wir bevorzugen auch weiterhin ein Engagement in Schwellenländer-Durationen, wenn auch nicht mehr so stark wie vor den jüngsten Rallyes. Top-down-Faktoren dürften kurzfristig wichtige Einflüsse bleiben und möglicherweise taktische Chancen bieten, bis das Umfeld nach dem Ausgang der US-Wahlen neu bewertet werden kann.

Nur für Medienzwecke. Anlagen sind grundsätzlich mit Risiken verbunden, darunter das Risiko eines eventuellen Kapitalverlusts.

Verweise auf bestimmte Wertpapiere und deren Emittenten dienen lediglich der Veranschaulichung, sind nicht als Empfehlungen zum Kauf oder Verkauf dieser Wertpapiere bestimmt und dürfen nicht als solche ausgelegt werden. Die in diesem Dokument genannten Wertpapiere werden zum Zeitpunkt der Veröffentlichung möglicherweise nicht im Portfolio gehalten. Falls sie Bestandteil des Portfolios sind, wird nicht zugesichert, dass sie auch weiterhin gehalten werden.

Die hierin zum Ausdruck gebrachten Ansichten sind die der Anlageexperten von PGIM Investment zu dem Zeitpunkt, als die Kommentare getätigt wurden, spiegeln ihre aktuellen Meinungen möglicherweise nicht wider und können sich jederzeit ohne Ankündigung ändern. Weder die hierin enthaltenen Informationen noch die ausgedrückten Meinungen verstehen sich als Anlageberatung, Angebot zum Verkauf oder Aufforderung zum Kauf hierin erwähnter Wertpapiere. Weder PFI noch ihre verbundenen Unternehmen oder deren lizenzierte Vertriebsexperten erbringen eine Steuer- oder Rechtsberatung. Kunden sollten sich bezüglich ihrer besonderen Situation von ihrem Rechtsanwalt, Buchhalter und/oder Steuerexperten beraten lassen. Bestimmte Informationen in diesem Kommentar stammen aus Quellen, die zum Zeitpunkt der Veröffentlichung als zuverlässig angesehen werden; für die Richtigkeit und Vollständigkeit dieser Informationen übernehmen wir jedoch keine Garantie und sichern auch nicht zu, dass sie nicht geändert werden. Die in diesem Dokument enthaltenen Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung (oder einem früheren Datum, das hierin angegeben ist) und können sich jederzeit ohne Ankündigung ändern. Der Manager ist nicht verpflichtet, solche Informationen vollständig oder teilweise zu aktualisieren; wir übernehmen auch keine ausdrückliche oder stillschweigende Gewähr oder Garantie für ihre Vollständigkeit oder Richtigkeit.

Etwaige hierin wiedergegebene Projektionen oder Prognosen können sich jederzeit ohne Ankündigung ändern. Die tatsächlichen Daten können davon abweichen und spiegeln sich in diesem Dokument möglicherweise nicht wider. Projektionen und Prognosen sind mit einem hohen Maß an Unsicherheit behaftet. Daher sollten Projektionen oder Prognosen lediglich als repräsentative Beispiele für ein breites Spektrum möglicher Ergebnisse angesehen werden. Projektionen oder Prognosen werden auf der Grundlage von Annahmen geschätzt, könnten umfassend korrigiert werden und können sich erheblich ändern, wenn sich die wirtschaftlichen und Marktbedingungen verändern.

Im Vereinigten Königreich werden die Informationen herausgegeben von PGIM Limited mit Sitz in Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR, Vereinigtes Königreich. PGIM Limited ist eine von der britischen Financial Conduct Authority („FCA“) zugelassene und beaufsichtigte Gesellschaft (Firm Reference Number 193418). Die Herausgabe von Informationen im Europäischen Wirtschaftsraum (EWR) erfolgt durch PGIM Netherlands B.V. mit Sitz in Eduard van Beinumstraat 6 1077CZ, Amsterdam, Niederlande. PGIM Netherlands B.V. wurde in den Niederlanden von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) zugelassen (Registrierungsnummer 15003620) und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden die Informationen, soweit zulässig, von PGIM Limited auf der Grundlage von Bestimmungen, Ausnahmeregelungen oder Lizenzen herausgegeben, über die PGIM Limited nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union entsprechend vorübergehenden Genehmigungsregelungen verfügt. Diese Unterlagen werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen, die professionelle Kunden im Sinne der Vorschriften der FCA sind, und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind, ausgegeben.

In der Schweiz werden die Informationen von PGIM Limited über ihren Sitz in Zürich: Kappelergasse 14, CH-8001 Zürich-CH herausgegeben. PGIM Limited Zürich, ist von der Eidgenössischen Finanzmarktaufsicht FINMA zugelassen und reguliert. Diese Unterlagen werden an professionelle oder institutionelle Kunden (im Sinne von Art. 4 Abs. 3 und 4 FIDLEG in der Schweiz) herausgegeben.