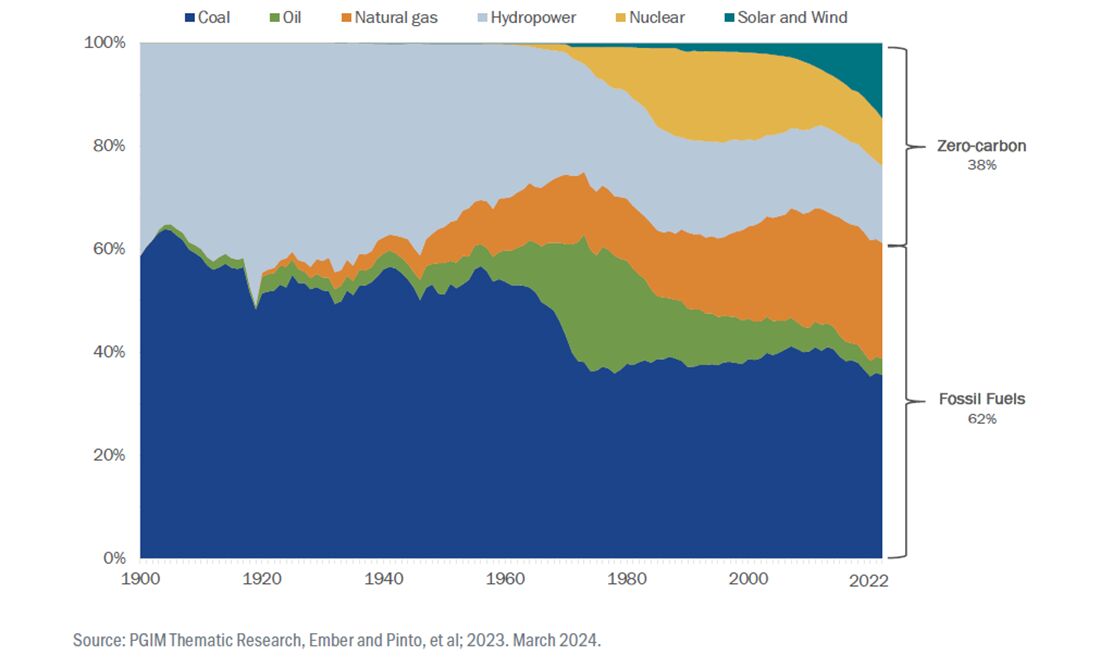

Heute macht Strom 20% des gesamten Energieverbrauchs aus. Bis 2050 könnte dieser Anteil auf bis zu 50% steigen. Angesichts der massiven Investitionen, die Regierungen und Privatwirtschaft weltweit in die Stromerzeugung aus erneuerbaren Energien stecken, ist es erstaunlich, dass immer noch mehr als 60% des gesamten Stroms aus fossilen Brennstoffen erzeugt werden.

Die weltweite Stromerzeugung basiert nach wie vor auf fossilen Brennstoffen

Fossile Brennstoffe werden mit ziemlicher Sicherheit auch in Zukunft Bestandteil des Energiesystems sein – wenn auch in geringerem Umfang und wahrscheinlich eher in Form von Erdgas als von Kohle und Erdöl. Das Energiesystem von morgen verspricht, die Ölkonzerne in Gewinner und Verlierer zu teilen. Einige globale Ölkonzerne werden auf das langsame Verschwinden fossiler Brennstoffe setzen und ihre Investitionen ausschließlich auf die weitere Bereitstellung von Brennstoffen der Vergangenheit konzentrieren – nämlich Erdöl und andere fossile Brennstoffe. Diese Unternehmen laufen Gefahr, durch Effizienzsteigerungen und eine bessere Infrastruktur bei erneuerbaren Energien überflüssig zu werden. Sie könnten letztlich durch die Höhe ihrer gestrandeten Kohlenstoffaktiva definiert werden, die nicht mehr wirtschaftlich tragfähig sind.

Es wird jedoch auch eine Reihe von Ölkonzernen geben, die als Gewinner aus der neuen Energielandschaft hervorgehen werden. Sie sind zukunftsorientierter, werden sich auf die Energiewende einlassen und Wege finden, um Energieversorger zu bleiben, unabhängig davon, welche primären Energiequellen es geben wird. Konkret gibt es zwei Möglichkeiten für die heutigen Energiekonzerne, um im Energiesystem der Zukunft zu den Gewinnern zu gehören:

- Ihre Energieerzeugung umstellen, um den Anforderungen eines neuen Energiesystems gerecht zu werden. Ölkonzerne, die dynamisch genug sind, ihre Energieerzeugung auf die Treibstoffquellen der Zukunft umzustellen, werden wahrscheinlich weiterhin eine wichtige Rolle spielen. Einige integrieren Strom in ihre aktuellen Geschäftsmodelle. So wandeln beispielsweise die globalen Ölkonzerne BP und Shell ihr riesiges Tankstellennetz in Großbritannien und Europa in Ladestationen für Elektrofahrzeuge um. Andere nutzen ihre umfassenden Kenntnisse der globalen Energielandschaft für den Handel mit Molekülen und Elektronen – also Öl und Gas sowie Strom.

- Nutzung ihres technischen Fachwissens zur Umsetzung grüner Innovationen. Viele Innovationen im Bereich der grünen Technologie stammen aus den Forschungslabors der Öl- und Gaskonzerne – und es gibt einige Hinweise darauf, dass sie dies besser können als Energietechnologie-Start-ups. Auf dem Papier verfügen die Öl- und Gaskonzerne nicht nur über solide Cashflows, um erhebliche Kapitalbeträge für die Forschungsfinanzierung bereitzustellen, sie verfügen auch über Fachwissen in den Bereichen Förderung, Raffination und anderen petrochemischen Prozessen, um ihre Erkenntnisse in die Praxis umzusetzen. Darüber hinaus können diese Unternehmen auf eine Erfolgsbilanz bei der Durchführung großer und komplexer Projekte verweisen. So können beispielsweise Ölkonzerne mit ausgeklügelten Raffineriebetrieben diese Fähigkeiten nutzen, um Biokraftstoffe und nachhaltige Luftfahrt voranzutreiben und in die Praxis umzusetzen.

In einer aktuellen Studie wurde die Landschaft der grünen Innovationen anhand der Qualität und Quantität von Patenten für grüne Technologien analysiert. Diese Untersuchung identifizierte die großen Öl- und Gasunternehmen als Schlüsselinnovatoren im Bereich der grünen Technologie und stellte insbesondere fest, dass sowohl die Quantität als auch die Qualität der Patente für grüne Technologien bei traditionellen Energieunternehmen höher ist. Die Untersuchung zeigt auch, dass die Patente von Energieunternehmen überwiegend aus der internen Forschung resultierten (und nicht aus der Übernahme von Start-ups) und häufigen zu echten Produkten führten, die den CO2-Ausstoß reduzierten und Einnahmen generierten. Shell, BP und ExxonMobil waren einige der führenden Unternehmen bei Patenten für grüne Technologien in Bereichen wie Biokraftstoffe, Kohlenstoffabscheidung und Wasserstoffproduktion.

Erdgas verdrängt fossile Brennstoffe mit höherem Kohlenstoffausstoß

Erdgas ist ein Schlüsselelement für eine kohlenstoffarme Zukunft, indem es die kohlenstoffreichere Kohle verdrängt – insbesondere bei der Stromerzeugung. In dieser Eigenschaft kann es als „Übergangs“-Brennstoffquelle wertvoll sein, während die Infrastruktur für die Erzeugung erneuerbarer Energie, die CO2-Abscheidungstechnologie sowie die Speicherung und Übertragung aufgebaut wird. Tatsächlich wird erwartet, dass die weltweite Nachfrage nach Flüssigerdgas bis 2040 um über 50% steigen wird, da der Übergang von Kohle zu Gas in China und Südasien zunimmt.

Der Anstieg der weltweiten Erdgasproduktion zwischen 2006 und 2023 wurde hauptsächlich durch die Schieferrevolution in den USA vorangetrieben. Hydraulisches Fracking und Horizontalbohrtechniken ermöglichten die Erschließung riesiger neuer Erdgasreserven in den USA, und diese Entwicklung löste einen Boom bei Flüssigerdgas aus. Die LNG-Produktion in den USA hat sich fast verdoppelt – und wird sich in den nächsten Jahren erneut verdoppeln – und die USA sind heute der größte Exporteur der Welt. Darüber hinaus beschleunigte die Invasion Russlands in der Ukraine den Boom der LNG-Infrastruktur in Europa und anderen Regionen. Die Möglichkeit, LNG effizienter zu transportieren, hat zu einer stärkeren Globalisierung des Marktes geführt und die Widerstandsfähigkeit verbessert, da Lieferanten schneller auf globale Schocks reagieren können.

Schlüsselkomponenten der erneuerbaren Versorgungskette

Metalle und Mineralien sind ebenfalls entscheidende Komponenten des zukünftigen Energiesystems. Während kritische Mineralien wie Lithium und Kobalt aufgrund ihrer Knappheit oder Konzentration bei der Verarbeitung viel Aufmerksamkeit erhalten, ist ihre Nachfrage stark an die aktuelle Energiespeichertechnologie und den Verkauf von Elektrofahrzeugen gekoppelt. Im Gegensatz dazu ist Kupfer aufgrund seiner außergewöhnlichen Leitfähigkeit, Widerstandsfähigkeit und Formbarkeit für alle Aspekte der Elektrifizierung von entscheidender Bedeutung – von der Stromerzeugung über die Übertragung bis hin zu Endanwendungen wie Elektrofahrzeugen. Aufgrund seiner einzigartigen Eigenschaften ist es schwierig, Kupfer vollständig aus elektrischen Systemen zu verbannen – im Gegensatz zu beispielsweise Kobalt. Tatsächlich wird der Bedarf an Kupfer in allen Bereichen der Elektrifizierung von den Märkten manchmal übersehen. Mit fortschreitender Elektrifizierung wird sich die weltweite Nachfrage nach Kupfer bis 2050 verdoppeln.

Kupfervorkommen befinden sich in der Regel an abgelegenen Orten, und der Abbau ist kapital- und zeitintensiv. Darüber hinaus werden Genehmigungen und Zulassungen für neue Minen aufgrund von Umweltbedenken immer schwieriger. Daher kann der Aufbau neuer Kapazitäten Jahre dauern und Milliarden kosten – neue Primärkupferminen, die zwischen 2019 und 2022 in Betrieb genommen wurden, hatten beispielsweise eine durchschnittliche Vorlaufzeit von mehr als 20 Jahren zwischen der Entdeckung und der kommerziellen Produktion. Tatsächlich müssen einige Kupferproduzenten aufgrund von Rückgängen von bis zu 25% bei der durchschnittlichen Qualität des abgebauten Kupfererzes mehr Geld ausgeben, nur um ihr derzeitiges Produktionsniveau aufrechtzuerhalten.

Ausbau und Modernisierung des Stromnetzes

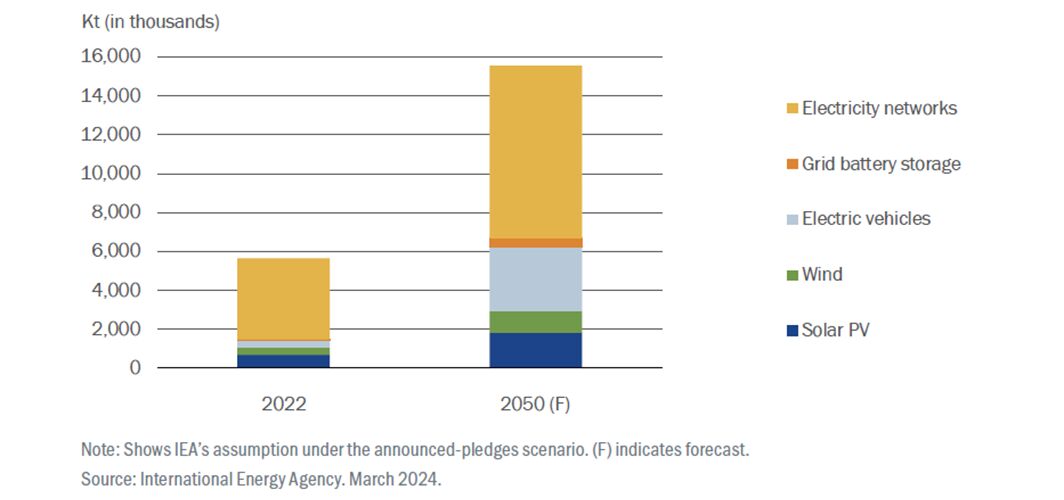

Der nahezu universelle Bedarf an größeren und intelligenteren Stromnetzen verschafft Anbietern von wichtigen Netzkomponenten und Baudienstleistungen starken Rückenwind. Die Internationale Energieagentur schätzt, dass weltweit bis 2040 fast 80 Millionen Kilometer an Übertragungsleitungen hinzugefügt oder ersetzt werden müssen, um sich hauptsächlich mit erneuerbaren Energien zu versorgen. Unternehmen wie Eaton in den USA und Schneider Electric in Frankreich stellen Schlüsselkomponenten wie Wechselrichter, Transistoren, Schaltanlagen und andere Komponenten für Umspannwerke für Übertragungsleitungen bereit. Ihre zentrale Rolle bei der Energiewende in den kommenden Jahren wird vom Markt heute möglicherweise nicht in vollem Umfang gewürdigt.

Von Neil Brown, Co-Portfoliomanager des PGIM Jennison Carbon Solutions Equity Fund

Weitere beliebte Meldungen: