Der Immobilienmarkt erhält Rückenwind für eine nachhaltige Erholung, da die sich verbessernden makroökonomischen Bedingungen und Fundamentaldaten einen guten Einstiegspunkt für Anleger schaffen.

Nach einem holprigen Start zeigten die globalen REITs im dritten Quartal, als die US-Notenbank ihren Lockerungszyklus einleitete, erneut ein Lebenszeichen. REITs erholten sich, da sich der Fokus des Aktienmarktes über Large-Cap-Technologieaktien hinaus ausweitete und eine anhaltende Erholung im Jahr 2025 zunehmend unterstützt wird.

RÜCKENWIND FÜR EINE NACHHALTIGE ERHOLUNG

- Bessere makroökonomische Bedingungen: Moderate Zinsen mit niedrigeren Kapitalkosten und gedämpfter Inflation bilden die Grundlage für ein unterstützendes Umfeld bis 2025.

- Verbesserung der Fundamentaldaten: Begrenzte Neubauten tragen zu einem Ungleichgewicht zwischen Angebot und Nachfrage bei, das die zugrunde liegenden Immobilienfundamentaldaten wahrscheinlich über mehrere Jahre hinweg solide halten wird.

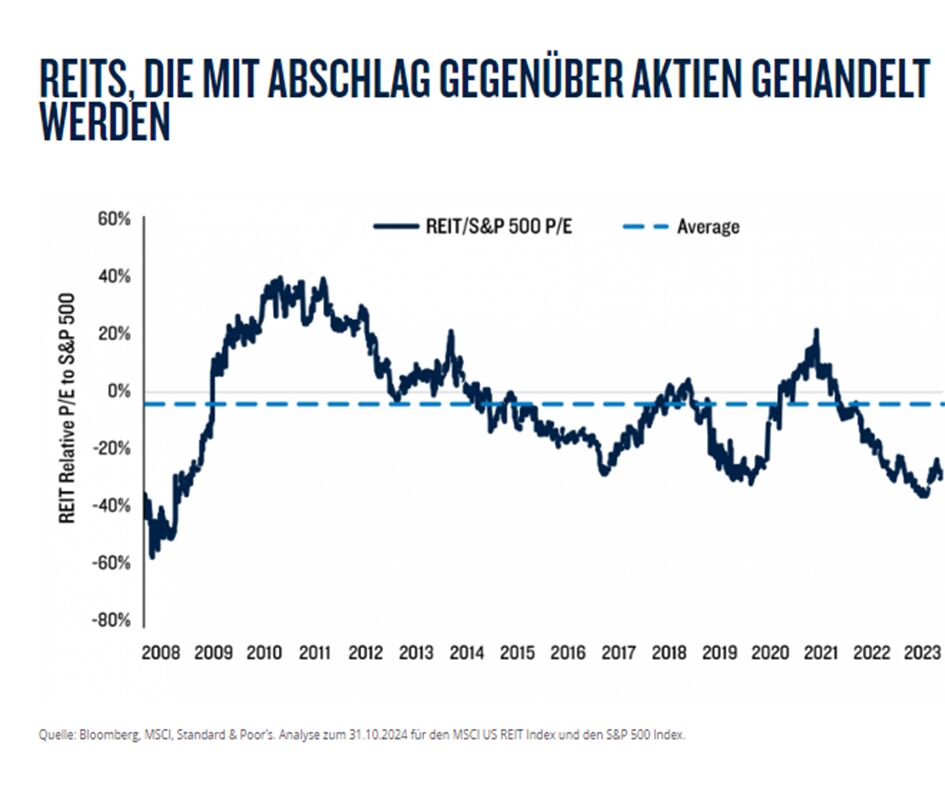

- Mittleres Reversionspotenzial: Die Bewertungen scheinen zu Beginn des Jahres 2025 attraktiv zu sein. In einem Aktienumfeld, das von erweiterten Bewertungen bei marktführenden Aktien geprägt ist. REITs stellen im Vergleich zu den breiten Marktdurchschnitten relative Schnäppchen dar, was sie so positioniert, dass sie von einer Mean Reversion profitieren.

- Beschleunigung der M&A- und IPO-Aktivitäten: Großflächige Privatisierungen waren im Jahr 2024 ein wichtiges Thema auf dem REIT-Markt. Niedrigere Kapitalkosten ermöglichten es vielen REITs, Akquisitionen aggressiver zu verfolgen, was neue Wege für das Gewinnwachstum im Jahr 2025 eröffnete. Es wird erwartet, dass ein Umfeld mit niedrigeren Zinssätzen mehr Private-Equity-Interesse in der REIT-Kategorie anziehen wird, was zu mehr Transaktionen führen wird, wenn die Marktbedingungen weiterhin mitspielen.

REITS, DIE MIT ABSCHLAG GEGENÜBER AKTIEN GEHANDELT WERDEN

FOKUSSIERUNG AUF DEFENSIVE WACHSTUMSFELDER

Wir vermuten, dass die REIT-Fundamentaldaten für die meisten Immobilientypen stabil bleiben, sofern die Konjunktur nicht deutlich nachlässt, da sie von langen Mietvertragslaufzeiten, einem geringen Angebotsrisiko und einer defensiven, strukturellen Nachfrage profitieren. Ein leichter Abschwung könnte als positiver REIT-Katalysator dienen, da die Zinsen sinken und die Bewertungen vom defensiven Charakter profitieren.

- Rechenzentren: Die Verbreitung von KI führt zu einer immensen Nachfrage nach Rechenzentren in einem angebotsbeschränkten Markt und trägt zu niedrigen Leerstandsquoten und höherem Mietwachstum bei.

- Gesundheit: Der Sektor hat in den letzten 12 Monaten den größten Teil seines Wachstums durch externe Akquisitionen erzielt – ein Bereich, in dem wir erwarten, dass er in Zukunft sehr aktiv sein wird.

- Lagerung: Angesichts der attraktiven Bewertungsunterstützung, der defensiven Nachfragebasis (Lebensmittelkonsum) und der Verbesserung der Betriebseffizienz bevorzugen wir weiterhin Kühlhäuser. Wir sind vorsichtig optimistisch in Bezug auf Selfstorage, das sich zu erholen begonnen hat und von steigenden Immobilienverkäufen profitieren könnte, wenn die Hypothekenzinsen sinken.

Disclaimer:

Nur für Medienzwecke. Anlagen sind grundsätzlich mit Risiken verbunden, darunter das Risiko eines eventuellen Kapitalverlusts. Verweise auf bestimmte Wertpapiere und deren Emittenten dienen lediglich der Veranschaulichung, sind nicht als Empfehlungen zum Kauf oder Verkauf dieser Wertpapiere bestimmt und dürfen nicht als solche ausgelegt werden. Die in diesem Dokument genannten Wertpapiere werden zum Zeitpunkt der Veröffentlichung möglicherweise nicht im Portfolio gehalten. Falls sie Bestandteil des Portfolios sind, wird nicht zugesichert, dass sie auch weiterhin gehalten werden. Die hierin zum Ausdruck gebrachten Ansichten sind die der Anlageexperten von PGIM Investment zu dem Zeitpunkt, als die Kommentare getätigt wurden, spiegeln ihre aktuellen Meinungen möglicherweise nicht wider und können sich jederzeit ohne Ankündigung ändern. Weder die hierin enthaltenen Informationen noch die ausgedrückten Meinungen verstehen sich als Anlageberatung, Angebot zum Verkauf oder Aufforderung zum Kauf hierin erwähnter Wertpapiere. Weder PFI noch ihre verbundenen Unternehmen oder deren lizenzierte Vertriebsexperten erbringen eine Steuer- oder Rechtsberatung. Kunden sollten sich bezüglich ihrer besonderen Situation von ihrem Rechtsanwalt, Buchhalter und/oder Steuerexperten beraten lassen. Bestimmte Informationen in diesem Kommentar stammen aus Quellen, die zum Zeitpunkt der Veröffentlichung als zuverlässig angesehen werden; für die Richtigkeit und Vollständigkeit dieser Informationen übernehmen wir jedoch keine Garantie und sichern auch nicht zu, dass sie nicht geändert werden. Die in diesem Dokument enthaltenen Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung (oder einem früheren Datum, das hierin angegeben ist) und können sich jederzeit ohne Ankündigung ändern. Der Manager ist nicht verpflichtet, solche Informationen vollständig oder teilweise zu aktualisieren; wir übernehmen auch keine ausdrückliche oder stillschweigende Gewähr oder Garantie für ihre Vollständigkeit oder Richtigkeit. Etwaige hierin wiedergegebene Projektionen oder Prognosen können sich jederzeit ohne Ankündigung ändern. Die tatsächlichen Daten können davon abweichen und spiegeln sich in diesem Dokument möglicherweise nicht wider. Projektionen und Prognosen sind mit einem hohen Maß an Unsicherheit behaftet. Daher sollten Projektionen oder Prognosen lediglich als repräsentative Beispiele für ein breites Spektrum möglicher Ergebnisse angesehen werden. Projektionen oder Prognosen werden auf der Grundlage von Annahmen geschätzt, könnten umfassend korrigiert werden und können sich erheblich ändern, wenn sich die wirtschaftlichen und Marktbedingungen verändern. Im Vereinigten Königreich werden die Informationen herausgegeben von PGIM Limited mit Sitz in Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR, Vereinigtes Königreich. PGIM Limited ist eine von der britischen Financial Conduct Authority („FCA“) zugelassene und beaufsichtigte Gesellschaft (Firm Reference Number 193418). Die Herausgabe von Informationen im Europäischen Wirtschaftsraum (EWR) erfolgt durch PGIM Netherlands B.V. mit Sitz in Eduard van Beinumstraat 6 1077CZ, Amsterdam, Niederlande. PGIM Netherlands B.V. wurde in den Niederlanden von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) zugelassen (Registrierungsnummer 15003620) und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden die Informationen, soweit zulässig, von PGIM Limited auf der Grundlage von Bestimmungen, Ausnahmeregelungen oder Lizenzen herausgegeben, über die PGIM Limited nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union entsprechend vorübergehenden Genehmigungsregelungen verfügt. Diese Unterlagen werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen, die professionelle Kunden im Sinne der Vorschriften der FCA sind, und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind, ausgegeben. In der Schweiz werden die Informationen von PGIM Limited über ihren Sitz in Zürich: Kappelergasse 14, CH-8001 Zürich-CH herausgegeben. PGIM Limited Zürich, ist von der Eidgenössischen Finanzmarktaufsicht FINMA zugelassen und reguliert. Diese Unterlagen werden an professionelle oder institutionelle Kunden (im Sinne von Art. 4 Abs. 3 und 4 FIDLEG in der Schweiz) herausgegeben.

Weitere beliebte Meldungen: