COVID-19 mag zwar anders sein als alles, was die Volkswirtschaften bisher erlebt haben: die inhärente Zyklizität von Volkswirtschaften und Immobilienmärkten ist jedoch nichts Neues. Der Immobiliensektor ist zyklisch, und Abschwünge sind Teil des Zyklus.

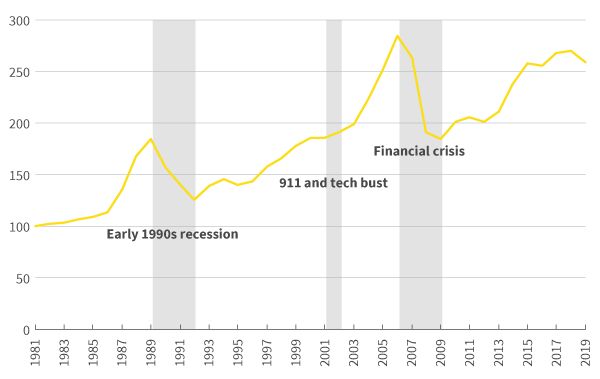

Abbildung 1. Veränderung des Kapitalwerts britischer Immobilien, 1981-2019

Während der Rezession im Vereinigten Königreich zu Beginn der 1990er Jahre, ging das BIP während fünf Quartalen um 1,9 Prozent zurück, während die Kapitalwerte in diesem Zeitraum kontinuierlich um 36 Prozent sanken. Danach jedoch erlebte das Vereinigte Königreich eine 16 Jahre andauernde Wachstumsphase, bis die Produktion im Zuge der weltweiten Finanzkrise 2008 zurückging. Dieser wirtschaftliche Abschwung hatte weitaus größere Auswirkungen; die Wirtschaft schrumpfte innerhalb von fünf Quartalen um 6,2 Prozent, die Kapitalwerte fielen um 40 Prozent.

Obwohl dies zeigt, dass jede Rezession anders ist, kann eine historische Perspektive dennoch wertvolle Lehren bieten. Dies ist umso wichtiger, als die Volkswirtschaften in vielen Teilen der Welt mit einer schweren Rezession konfrontiert sind.

Frühere Rezessionen und Immobilien

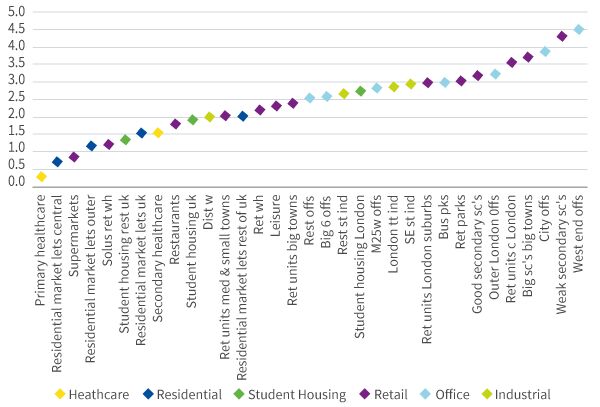

Die Analyse historischer Immobiliendaten liefert nützliche Erkenntnisse hinsichtlich der Anfälligkeit des Immobiliensektors gegenüber Veränderungen des BIP und Abschwüngen (Abbildung 2 und 3).

Abbildung 2. Anfälligkeit der Gesamtrenditen britischer Immobilien gegenüber dem BIP

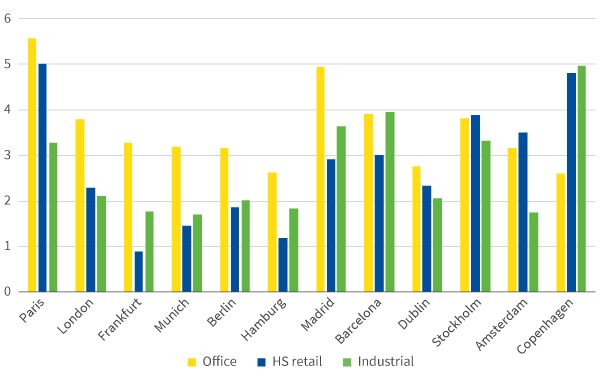

Abbildung 3. Anfälligkeit der Gesamtrenditen europäischer Immobilien gegenüber dem BIP

Historisch gesehen weist der Bürosektor die stärkste Anfälligkeit auf, insbesondere in den globalen Finanzzentren. Hierfür gibt es zwei Gründe.

Erstens kann der Entwicklungszyklus für Büroimmobilien sehr ausgeprägt sein und in Krisenzeiten zu einem Überangebot führen.

Der Rückgang bei den Unternehmensinvestitionen ist tendenziell am stärksten

Zweitens ist der Rückgang bei den Unternehmensinvestitionen – einer der Schlüsselkomponenten des BIP und ein indirekter Treiber der Nachfrage nach Büroimmobilien – tendenziell am stärksten, was dazu führt, dass der Bürobereich im Vergleich zu anderen Sektoren stärker betroffen ist.

Umgekehrt reagieren bestimmte Einzelhandelsimmobilien in der Regel weniger empfindlich auf Veränderungen des BIP. Eine Erklärung dafür könnte sein, dass die Haushalte auf Ersparnisse zurückgreifen können, um den Konsum aufrecht zu erhalten, und dass bei erstklassigen Einzelhändlern in den Haupteinkaufsstraßen Angebotsengpässe bestehen. Die defensiven Qualitäten bestimmter alternativer Sektoren, darunter Gesundheits- und Wohnimmobilien sowie Studentenwohnungen, sind ebenfalls deutlich geworden.

Warum diese Krise anders ist

Der spezifische Charakter einer Krise bestimmt die Auswirkungen auf die Sektoren. Die gegenwärtige Rezession ist untypisch. COVID-19 ist eine Gesundheitskrise, die eine Rezession ausgelöst hat. Strenge Eindämmungsbemühungen haben zu einer beispiellosen und abrupten Einstellung der Tätigkeit in vielen Industriezweigen geführt.

Tabelle 1. Wirtschaftsindikatoren: Hauptunterschiede zwischen dieser Krise und der Großen Finanzkrise

Source: Aviva Investors, April 2020

Source: Aviva Investors, April 2020

Die Länge, Intensität und Geschwindigkeit der Erholung sind entscheidende Faktoren, inwieweit sich diese Krise auf den Immobiliensektor auswirken wird.

Ein wesentlicher Unterschied zwischen COVID-19 und früheren Krisen besteht darin, dass der Dienstleistungssektor am härtesten getroffen wurde. In früheren Krisen war dieser Sektor im Vergleich zum verarbeitenden Gewerbe in der Regel widerstandsfähig. Infolgedessen werden die Auswirkungen in dieser Krise anders sein. Der verbraucherorientierte Dienstleistungssektor wird am härtesten betroffen sein, wobei die Risiken für das Hotelgewerbe und den Non-Food-Einzelhandel am höchsten sind.

Weitere und entscheidende Faktoren, inwieweit sich diese Krise auf den Immobiliensektor auswirken wird, sind die Länge, Intensität und Geschwindigkeit der Erholung. Verschiedene wirtschaftliche Szenarien sind möglich:1

- Ein optimistisches Szenario, bei dem das Virus nach dem ersten Lockdown eingedämmt werden kann und die Erholung bereits im zweiten Halbjahr 2020 beginnen würde.

- Ein Szenario, bei dem die Wiederaufnahme der Wirtschaftstätigkeit nach dem ersten Lockdown dazu führt, dass die Neuinfektionen wieder ansteigen. Eine gezieltere räumlichenTrennung für Risikogruppen sowie eine Verbesserung der Testmöglichkeiten, der Kontaktverfolgung und der Kapazitäten des Gesundheitssystems führen jedoch dazu, dass die Zahl der Infizierten mithilfe des Social Distancing auf einem Niveau gehalten werden kann, bei dem Erkrankte entsprechend behandelt werden können. Das würde dazu führen, dass das Ausmaß des Abschwungs größer wäre, die Erholung jedoch trotzdem im zweiten Halbjahr 2020 beginnen würde.

- Ein Worst-Case-Szenario wäre, dass die Wiederaufnahme der Wirtschaftstätigkeit nach dem ersten Lockdown zu einem Wiederanstieg der Neuinfektionen führt. Es kommt regelmäßig zu weiteren fortlaufenden Lockdowns in einem Großteil der Welt. In diesem Fall ist die Krise noch schwerer, und die Erholung beginnt später.

Wir sollten im Immobilienbereich mit den gleichen Folgewirkungen rechnen wie in früheren Rezessionen

Je größer die Krise ist und je länger sie dauert, desto schwerwiegender werden die Folgen einer Rezession im Verhältnis zu den unmittelbaren Auswirkungen des Lockdowns sein. In diesem Fall sollten wir im Immobilienbereich mit den gleichen Folgewirkungen rechnen wie in früheren Rezessionen, da Unternehmensinsolvenzen, Arbeitslosigkeit, Solvenz und gestörte Finanzmärkte voraussichtlich zu einer schwächeren Nachfrage in allen Sektoren führen werden.

Wir haben die aktuelle Situation und die Risiken für die Immobilienmärkte analysiert und dabei sowohl die Konjunkturanfälligkeit (historischer Ansatz) als auch die Sensitivität gegenüber COVID-19 (Besonderheiten dieser Krise) betrachtet.

Abbildung 4. Sektorrisiko im Vereinigten Königreich während COVID-19

Bemerkung: Für beide Achsen gilt: je höher der Wert, desto höher das Risiko. Quelle: PMA, Aviva Investors, April 2020

Bemerkung: Für beide Achsen gilt: je höher der Wert, desto höher das Risiko. Quelle: PMA, Aviva Investors, April 2020

Für das Vereinigte Königreich verdeutlicht die Grafik das hohe Risiko in Bezug auf ausgewählte Arten von Einzelhandelsimmobilien, die bereits vorher Schwächen gezeigt hatten und auch jetzt hart getroffen werden. Andererseits wird erwartet, dass sich alternative Sektoren wie Wohn- oder Gesundheitsimmobilien als widerstandsfähig erweisen werden.

Abbildung 5. Sektorrisiko in Europa während COVID-19

Bemerkung: Für beide Achsen gilt: je höher der Wert, desto höher das Risiko. Quelle: PMA, Aviva Investors, April 2020

Bemerkung: Für beide Achsen gilt: je höher der Wert, desto höher das Risiko. Quelle: PMA, Aviva Investors, April 2020

Unsere Analyse zeigt in Europa ein ähnliches Bild. Der Einzelhandel scheint stärker gefährdet zu sein, hat sich aber in der Vergangenheit als widerstandsfähig erwiesen. Das Risiko für den Bürosektor ist aufgrund seiner hohen Anfälligkeit gegenüber dem BIP relativ hoch, auch wenn die Auswirkungen von COVID-19 bisher begrenzt waren. Sektoren scheinen in Bezug auf COVID-19-Risiken eine größere Rolle zu spielen als geografische Regionen.

Eine andere Möglichkeit, die Risiken einzuschätzen, hängt mit der Länge, dem Tempo und der Schwere der Krise zusammen. Kurzfristig glauben wir, dass der größte Einfluss auf die Immobilien von COVID-19-Faktoren ausgeht. Je länger die Krise dauert und je schwerer sie ist, desto größer wird die Konjunkturanfälligkeit. In diesem Fall wird wahrscheinlich der Bürosektor betroffen sein. Der Sektor Industrieimmobilien hingegen wäre zwar ebenfalls von einem weiteren Nachfragerückgang betroffen, dürfte aber relativ gesehen besser abschneiden.

Alternative Märkte wie Gesundheits- und Wohnimmobilien sollten ebenfalls eine Outperformance verzeichnen, was sich in den geringen Risiken widerspiegelt, die mit diesen Sektoren verbunden sind. Im Zuge des Abschwungs dürfte sich die Nachfrage nach Einzelhandelsimmobilien geringerer Qualität weiter abschwächen, wobei dieser Strukturwandel bereits vor der aktuellen Krise begonnen hat.

Ist es diesmal anders?

Das Verständnis des Zustands der Immobilienmärkte vor COVID-19 ist ebenfalls entscheidend für die Risikobewertung.

Tabelle 2. Immobilien-Indikatoren: Hauptunterschiede zwischen dieser Krise und der globalen Finanzkrise

Source: Aviva Investors, April 2020

Source: Aviva Investors, April 2020

Das Hauptrisiko für die Immobilienmärkte betrifft die absolute Preisgestaltung, und es gibt Hinweise darauf, dass die Risikobereitschaft vor dieser Krise zugenommen hat. Wenn wir auf frühere Rezessionen zurückblicken, waren die Risiken in Bezug auf Preisgestaltung, Verschuldungsgrad, Angebot und Risikobereitschaft allesamt hoch, ein Hinweis darauf, dass sich die Immobilienmärkte in einem späteren Stadium des Zyklus befanden und anfälliger für einen Schock waren.

Viele europäische Immobilienmärkte befinden sich in einer reifen Phase des Zyklus, wenn auch mit Unterschieden zwischen den einzelnen Regionen. Beispielsweise ist das konjunkturelle Risiko im Vereinigten Königreich im Vergleich zu Deutschland geringer.

Auch der Renditespread zwischen den europäischen Primär- und Sekundärmärkten für Büroimmobilien ist aufschlussreich, wie in Abbildung 4 dargestellt. Historisch gesehen neigt der Spread während einer Rezession, in der sekundäre Vermögenswerte gewöhnlich eine Underperformance aufweisen, dazu, sich zu weiten. Der Spread ist zwar im historischen Vergleich nicht eng, er hat sich jedoch in den letzten drei Jahren stetig verringert. Dies ist Ausdruck einer höheren Risikobereitschaft, da die Anleger zur Steigerung von Erträgen nach Wachstumschancen suchen. In einer Rezession ist jedoch die Risikobereitschaft in der Regel geringer, und Anleger streben nach sicheren Erträgen.

In dieser Krise sollten wir von den Anlegern eine Flucht in Qualität erwarten, die angesichts des aktuellen Umfelds attraktiver relativer Bewertungen eher verstärkt werden sollte.

Abbildung 6. Rendite-Spread zwischen europäischen Primär- und Sekundärmärken für Büroimmobilien, 2007-2019

Source: PMA, Aviva Investors, April 2020

Source: PMA, Aviva Investors, April 2020

Auch gibt es ein starkes Argument für Long-Income-Strategien. Sie sind für ihre defensiven Eigenschaften bekannt, da sie von Mieten profitieren, die an die Inflation gebunden sind oder aufgrund langfristiger Verträge regelmäßig um einen festen Satz erhöht werden. Die Social-Distancing-Maßnahmen haben verschiedene Auswirkungen, die für jeden Sektor und jeden Mieter einzigartig sind. Dies erinnert daran, dass jede Krise anders ist und dass der beste Schutz vor unvorhersehbaren Risiken in der Diversifizierung nach Mietern und Sektoren besteht.

Die Social-Distancing-Maßnahmen haben verschiedene Auswirkungen, die für jeden Sektor und jeden Mieter einzigartig sind

Auf lange Sicht haben die Immobilienwerte Volatilität im Rahmen eines Aufwärtstrends gezeigt. Nach diesem Abschwung sollten wir irgendwann mit einer Erholung der Bewertungen rechnen. Es ist in der Tat möglich, dass die eingeführten politischen Interventionen ein positives Umfeld für europäische Immobilien schaffen, sobald ein Ende der wirtschaftlichen Turbulenzen in Sicht ist. Jeder konjunkturelle Abschwung bietet Gelegenheiten, und dieses Mal ist es nicht anders.