Da sich ein Drittel der Weltbevölkerung im Lockdown befindet, während die Regierungen verzweifelt versuchen, die Ausbreitung der COVID-19-Pandemie zu verlangsamen, steuert die Weltwirtschaft offensichtlich auf die schwerste Rezession seit dem Zweiten Weltkrieg und möglicherweise seit der Weltwirtschaftskrise zu.

Die Behörden haben mit noch nie dagewesener Schnelligkeit und Aggressivität reagiert, um die wirtschaftlichen Auswirkungen der zur Bekämpfung der Pandemie ergriffenen Maßnahmen nach Möglichkeit zu begrenzen. Da es sich jedoch um ein einzigartiges Problem handelt, ist die Wirkung dieser Maßnahmen begrenzt.

Können die Regierungen Rettung bringen?

Es scheint jedoch, dass die Regierungen diesmal die Bedeutung der Finanzpolitik erkennen. So verabschiedete Washington vor kurzem das größte Konjunkturprogramm in der Geschichte der USA mit einem Umfang von 2 Billionen Dollar. Das entspricht zehn Prozent des BIP. Das Paket beinhaltet großzügigere Hilfen für verschiedene Branchen, wie z. B. Fluggesellschaften, die besonders stark betroffen sind. 1

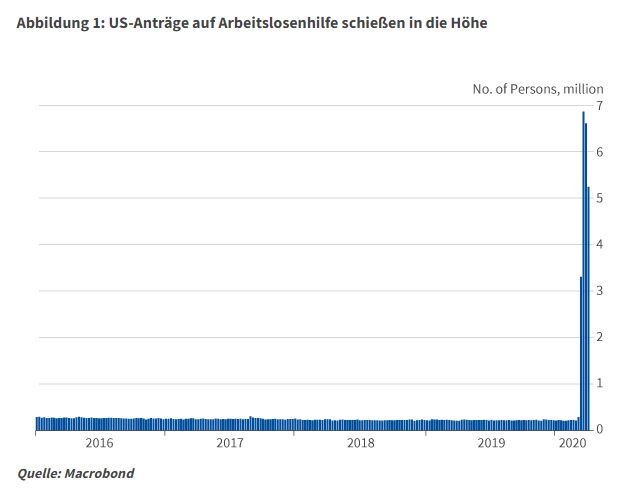

Innerhalb von vier Wochen stellten im März und April mehr als 22 Millionen Amerikaner einen Antrag auf Arbeitslosenhilfe, womit alle bisherigen Rekorde gebrochen wurden.2

Als Reaktion darauf zahlt Washington 1.200 Dollar an jeden erwachsenen Amerikaner und 500 Dollar pro Kind aus, jdeoch stufenweise geringere Beträge ab einem Einkommen von 75.000 Dollar für Einzelpersonen und 150.000 Dollar für Haushalte. Außerdem gibt sie Gelder direkt an die Regierungen der Bundesstaaten und weitet die Arbeitslosenunterstützung auf diejenigen aus, die normalerweise nicht versichert sind, wie z. B. Freiberufler und Arbeitnehmer in der Gig Economy.

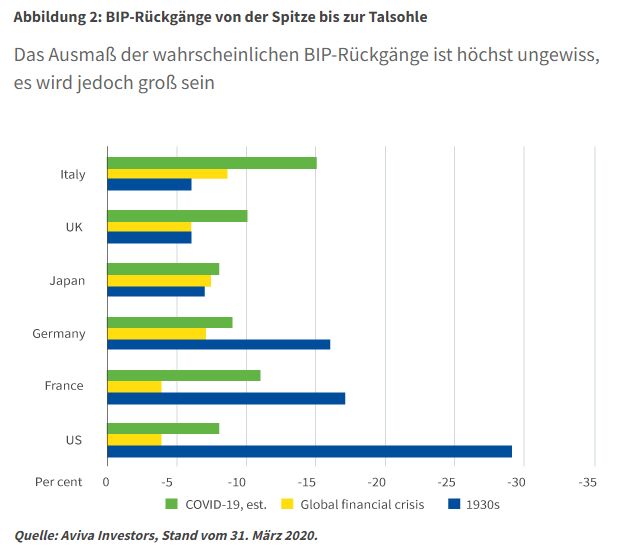

Selbst finanzpolitische Konjunkturmaßnahmen in diesem beispiellosen Ausmaß werden nicht ausreichen, um eine schwere Rezession abzuwehren

Die Regierungen anderer Länder versprechen ähnlich riesige Geldsummen und versuchen, vor dem Hintergrund einer Spirale aus Arbeitslosigkeit und Vorsichtssparen als letztes Mittel die Rolle des Verbrauchers zu spielen. Unter den gegebenen Umständen sind solche Lösungen gerechtfertigt. Sie sollten den Schlag abfedern und die anschließende Erholung unterstützen. Dennoch werden selbst finanzpolitische Konjunkturmaßnahmen in diesem beispiellosen Ausmaß nicht ausreichen, um eine schwere Rezession abzuwehren.

Eine schnelle Beendigung der Lockdowns ist der Schlüssel zur wirtschaftlichen Erholung

Auch wenn das Wirtschaftswachstum wieder deutlich anziehen könnte, falls die Regierungen die Beschränkungen bald lockern können, wird die Erholung umso schwächer ausfallen, je länger die Lockdowns andauern, da immer mehr Unternehmen in den Ruin getrieben werden. Und jede Erholung könnte sich als kurzlebig erweisen, falls das Virus wieder aufflammt, was erneute Lockdowns erzwingen würde.

Wenn wir über die unmittelbare Zukunft hinausblicken, deuten die Grundregeln der Volkswirtschaftslehre darauf hin, dass es zu einer dauerhaften Beeinträchtigung des BIP kommen wird, die durch kein Kunststück der Zentralbanken und Regierungen verschleiert werden kann. Zwar können höhere Staatsausgaben durch Transfers und Steuersenkungen das Ausmaß des gegenwärtigen Abschwungs mildern, im Gegenzug könnte es durchaus zu einem geringeren Wirtschaftswachstum kommen, da künftige Generationen diese Schulden abbezahlen, sowie zu einem dauerhaften Wohlstandstransfer von einigen Branchen auf andere.

Viele Regierungen entscheiden sich jetzt dafür, viele Menschen fürs Nichtstun zu bezahlen

John Maynard Keynes, der ursprüngliche Verfechter des finanzpolitischen Aktivismus in Zeiten schwerer Rezession, wies darauf hin, welche Verschwendung es bedeutet, wenn eine große Zahl wirtschaftlich aktiver Menschen arbeitslos ist. Er argumentierte, dass es sogar besser wäre, Menschen dafür zu bezahlen, dass sie Löcher in den Boden graben und sie dann wieder auffüllen. Und doch ist dies absurderweise genau das, wofür sich viele Regierungen jetzt entscheiden: Eine große Zahl von Menschen fürs Nichtstun zu bezahlen. Wenn die verlorenen Stunden nach Beendigung der Krise nicht nachgeholt werden, wird der Wohlstand unabhängig vom Tempo der Erholung dauerhaft zerstört werden. In der Zwischenzeit werden die Haushaltsdefizite in vielen Ländern durch staatliche Interventionen in die Höhe schnellen.

Das Geld wächst nicht auf Bäumen

Da die Defizite in den Industrieländern bereits hoch sind, müssen die Zentralbanken einspringen und riesige Mengen an Staatsanleihen aufkaufen, um einen Anstieg der Kreditkosten zu verhindern. Das wirft die Frage auf: Woher wird das Geld kommen?

Vorerst sind die Zentralbanken bestrebt, die Unterstellungen zu zerstreuen, dass sie direkte monetäre Finanzierung betreiben, also tatsächlich Geld drucken, da sie befürchten, dass die Finanzmärkte dies als inflationsfördernd betrachten könnten. Andrew Bailey, Gouverneur der Bank of England, hat signalisiert, dass er sich allen Aufrufen widersetzen würde, Geld zu drucken, um der Regierung ein größeres Defizit zu ermöglichen.

Ungeachtet der Art und Weise, wie die explodierenden Defizite finanziert werden, ist zumindest kurzfristig nicht mit einem signifikanten Anstieg der Inflation zu rechnen. Dafür sollten das Ausmaß des erwarteten Rückgangs beim Konsum und der Absturz der Ölpreise sorgen. Als die Zentralbanken im Zuge der Finanzkrise erstmals eine unkonventionelle Geldpolitik einsetzten, kam es zu weit verbreiteten Befürchtungen, dass dies zu einer viel höheren Inflation führen würde. Diese Befürchtungen erwiesen sich als ungerechtfertigt. Tatsächlich monetarisiert die Bank of Japan seit einigen Jahren das Defizit des Landes, ohne dass es zu einer Inflation gekommen ist.

Auswirkungen auf die Märkte

Laut Peter Fitzgerald, Chief Investment Officer für Multi-Asset & Macro bei Aviva Investors, ist eine höhere Inflation in der Zukunft zwar möglich, eine weitaus größere Bedrohung scheint jedoch die Deflation zu sein. Trotz der jüngsten Turbulenzen an den Staatsanleihenmärkten sieht er wenig Aussichten für einen größeren Renditeanstieg.

„Angesichts der umfangreichen Emissionen von Staatsanleihen werden die Zentralbanken die Renditen unserer Meinung nach über das gesamte Laufzeitenspektrum hinweg für sehr lange Zeit niedrig halten müssen“, so Fitzgerald.

Was die riskanteren Anlageklassen betrifft, erklärt David Cumming, Chief Investment Officer für Aktien bei Aviva Investors, dass die politischen Entscheidungsträger in den Industrieländern zwar im Großen und Ganzen die richtigen Schritte unternommen haben, um die wirtschaftlichen Auswirkungen der Pandemie so weit wie möglich abzuschwächen, die Wirkung dieser Maßnahmen jedoch begrenzt ist.

Laut Colin Purdie, Chief Investment Officer für Schuldtitel bei Aviva Investors, stellt die Krise bereits jetzt eine existenzielle Bedrohung für Unternehmen in verschiedenen Branchen dar, die von zyklischen Konsumausgaben abhängig sind, wie die Reise- und Tourismusbranche, die Freizeitindustrie und der Non-Food-Einzelhandel. Nach seiner Ansicht wird die Pleitewelle umso größer sein, je länger die Krise anhält.

Das langfristige Überleben einiger Unternehmen in krisengeschüttelten Branchen ist gefährdet

Cumming stimmt ihm zu, dass das langfristige Überleben einiger Unternehmen in krisengeschüttelten Branchen gefährdet ist, insbesondere bei denen, die schon vor der Krise schwache Bilanzen aufwiesen. Vielen anderen stehen jedoch noch Optionen zur Verfügung, um den kurzfristigen wirtschaftlichen Schock zu überstehen. Purdie und Cumming sind sich einig, dass die Banken in einer weitaus stärkeren Position sind als während der Krise im Jahr 2008.

Laut Cumming ist es besonders wichtig, dass wir versuchen, „möglichst nahe“ bei den Unternehmen zu bleiben. „Wir betrachten die titelspezifischen Faktoren und versuchen, ihre Dynamik und die finanziellen Risiken zu verstehen und die Chancen zu nutzen, die sich in einem volatilen, von Furcht geprägten Markt immer noch bieten.“

Fitzgerald fügt hinzu, dass Vorsicht angebracht ist. Er argumentiert, dass riskantere Anlageklassen zwar infolge politischer Initiativen, die darauf abzielen, die Staatsanleiherenditen niedrig zu halten, Unternehmen mit günstigen Finanzierungsmöglichkeiten zu versorgen und die Wirtschaftstätigkeit zu stützen, einige Unterstützung erhalten könnten. Es wäre jedoch verfrüht, von einer entscheidenden Wende in der Entwicklung dieser Märkte auszugehen.

Es besteht nach wie vor große Unsicherheit über die Ausbreitung des Virus

Die Risikoanlagen haben sich in den vergangenen Wochen deutlich erholt, da die Anleger versuchen, die Talsohle auszurufen. Laut Fitzgerald besteht jedoch nach wie vor große Unsicherheit über die Ausbreitung des Virus, die wirtschaftlichen Auswirkungen der Maßnahmen, welche die Regierungen zur Eindämmung des Virus ergreifen, und die Wirksamkeit der Unterstützungsmaßnahmen für Unternehmen und Haushalte.

„Man kann mit Sicherheit sagen, dass noch nie so viel für die Entwicklung eines sicheren und wirksamen Impfstoffs getan wurde. Leider scheint dieser noch in weiter Ferne zu liegen. Die Beendigung der außerordentlichen Maßnahmen, welche die Finanzminister und Zentralbanker ergriffen haben, scheint mindestens ebenso weit entfernt zu sein“, so Fitzgerald.

Quellen:

- Jordan Fabian and Justin Sink, Trump signs $2 trillion virus bill, largest ever us stimulus’, Bloomberg, March 27, 2020.

- Quelle: Macrobond