Ein Beitrag von Ed Dixon, Head of Environmental, Social and Governance (ESG), Real Assets, und Laurence Monnier, Head of Quantitative Research, Real Assets bei Aviva Investors:

In einem von der globalen Pandemie geprägten Umfeld hat Apple angekündigt, dass bis 2030 all seine Geräte klimaneutral sein sollen. Ein äußerst ehrgeiziges Ziel, bedenkt man, dass Apple weiter expandiert und damit in Zukunft noch mehr Läden, Büroräumlichkeiten und Datenzentren brauchen wird.

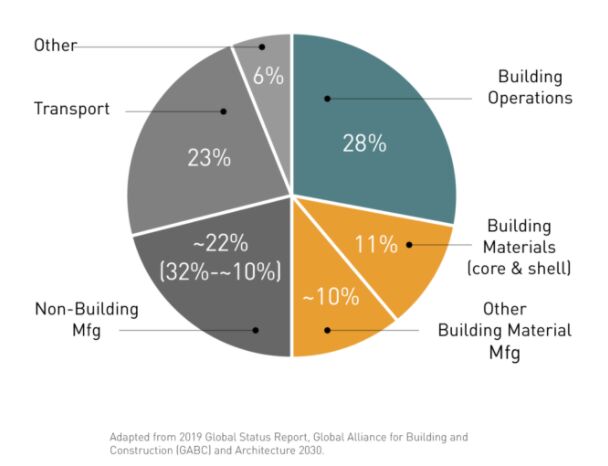

Weltweit entfallen 39 Prozent aller CO2-Emissionen auf die Bauwirtschaft.(1) Treibhausgasemissionen im Zusammenhang mit dem Betrieb der Bauobjekte machen davon etwa 28 Prozentpunkte aus.

Durch Umstellung auf nicht fossile Brennstoffe und/oder Energiesparmaßnahmen können Vermieter und Mieter von Gewerbeimmobilien den Energieverbrauch senken. Auch der Einsatz emissionsoptimierter Materialien, Logistik und bautechnischer Verfahren wirkt sich positiv aus.

Auf die bei Herstellung und Transport der Baumaterialien anfallenden Emissionen (Embodied Carbon) entfallen die restlichen elf Prozentpunkte (siehe Abb. 1). Zum Vergleich: Der Flugverkehr macht nur etwa 2,5 Prozent aus.(2)

Abbildung 1: Embodied Carbon-Emissionen der Bauwirtschaft weltweit

Quelle: Carbon Leadership Forum, 2019. *Geschätzte Daten

Mit der coronabedingten Portfolioanpassung eröffnen sich momentan neue Perspektiven für die Anbieter gesunder und emissionsarmer Produkte, die den Anforderungen der Mieter von morgen entsprechen.

Mit dem Ausbruch der globalen Pandemie Anfang des Jahres war zunächst befürchtet worden, dass ESG-Aspekte angesichts des prioritären Krisenmanagements in den Hintergrund treten würden. Doch das Gegenteil könnte der Fall sein.

Ob im Rahmen der Build Back Better-Initiative in Großbritannien oder des Green New Deal der Europäischen Union: ESG-Aspekte spielen in Corona-Wiederaufbauplänen eine zentrale Rolle. Dies gilt insbesondere für den Sektor Real Assets. Real Assets sind langfristige Anlagen, sie verändern das Leben der Menschen vor Ort und sind ein wichtiger Wirtschaftsfaktor.

Die folgenden vier Schwerpunktthemen werden aus unserer Sicht die ESG-Agenda bei Real Assets bestimmen: Klimaneutralität, Arbeitsplatztransformation, wachsende Bedeutung des sozialen Faktors und die Berücksichtigung von ESG-Aspekten über den gesamten Lebenszyklus von Anlagen.

Klimaneutralität

Dreh- und Angelpunkt der internationalen Klimaschutzbemühungen ist das Pariser Klimaschutzabkommen von 2015, mit dem der globale Temperaturanstieg gegenüber dem vorindustriellen Zeitalter in diesem Jahrhundert unter 2°C gehalten und nach Möglichkeit auf 1,5°C begrenzt werden soll. Um dieses Ziel zu erreichen, muss gemäß dem Weltklimarat IPCC bis 2050 Klimaneutralität gewährleistet sein.

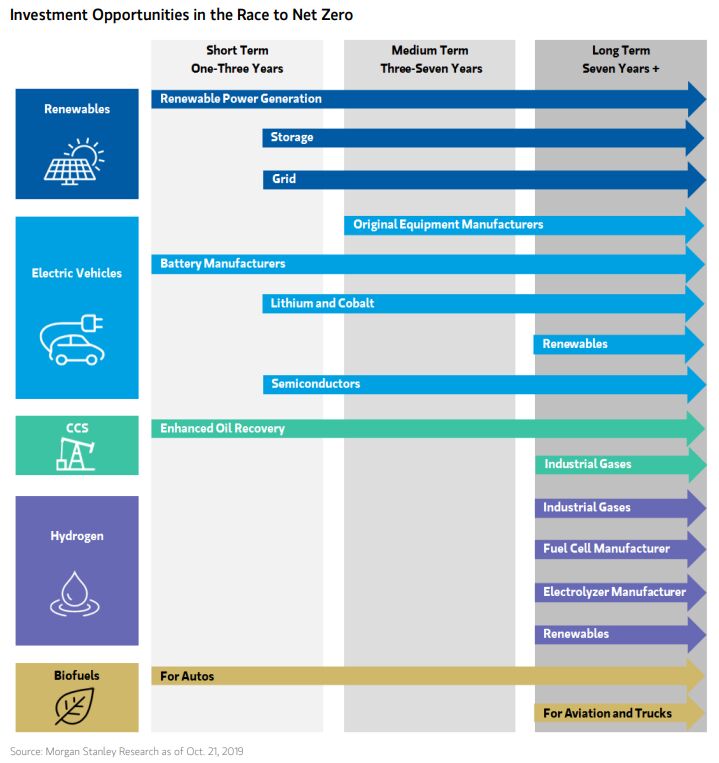

Knapp ein Viertel der weltgrößten Unternehmen hat sich mittlerweile auf Klimaziele verpflichtet. Damit hat sich die Zahl seit 2015 vervierfacht.(3) Ergänzt werden die Ziele der Privatwirtschaft durch politische Ziele auf kommunaler und nationaler Ebene. Mit der Emissionsreduzierung im öffentlichen Sektor und bei den Unternehmen müssen auch die Anlageportfolios Schritt halten und entsprechend angepasst werden (siehe Abb. 2).

Abbildung 2: Klimaneutralität als Auswahlkriterium

Quelle: „Sustainability: Decarbonisation: The race to net zero“, Morgan Stanley, 21. Oktober 2019

Konkret bedeutet dies, dass nur noch Objekte in ein Portfolio aufgenommen werden, bei denen sich die Emissionen rechtzeitig reduzieren lassen, während alle anderen Objekte modernisiert, saniert oder verkauft werden müssen.

Die angestrebte Klimaneutralität wird enorme Auswirkungen darauf haben, in welche Sachwerte wir investieren. Die drei großen Herausforderungen auf dem Weg in eine klimaneutrale Welt sind die energetische Optimierung der Heizung und Kühlung von Gebäuden, die Reduzierung der CO2-Emissionen im Verkehrssektor und eine kohlenstoffarme Energieversorgung.

Dies erfordert eine Transformation ungeahnten Ausmaßes. So wird beispielsweise für Großbritannien in den nächsten 30 Jahren eine Verdopplung des Energieverbrauchs prognostiziert, während gleichzeitig die Reduzierung des Emissionsausstoßes auf null bewältigt werden muss.

Die verstärkte Nutzung erneuerbarer Energiequellen wird dazu nicht ausreichen, zumal Wind- und Sonnenenergie nicht konstant zur Verfügung stehen. Klimaneutralität erfordert hohe Investitionen in die Dekarbonisierung von Energieversorgung und Verkehr. Hier ist die Politik gefragt. Sie muss die richtigen Rahmenbedingungen zur Förderung von Investitionen in bestehende und neue Technologien wie Wärmepumpen, Batteriespeicher, CO2-Abscheidung und -Speicherung oder Wasserstoff schaffen. Anreize könnten in Form von höheren CO2-Preisen, aber auch durch neue Vorschriften gesetzt werden.

Mobiles Arbeiten

Eine der nachhaltigsten Effekte von Covid-19 könnte eine grundlegende Veränderung der Arbeitswelt sein. Wahrscheinlich werden in Zukunft im Durchschnitt weniger Menschen in Bürogebäuden anzutreffen sein, da mehr Mitarbeiter von zu Hause aus arbeiten. Derweil ist mit höheren Auslastungsspitzen zu rechnen, wenn mehr Mitarbeiter gleichzeitig zum direkten Austausch und Dialog mit Kollegen ins Büro kommen, der in einer Wissensgesellschaft nach wie vor unabdingbar ist.

Mit der Rückkehr in die Büros dürften die Anforderungen der Mieter an die Ausstattung für ihre Mitarbeiter steigen, d. h. die Nachfrage nach modernen, flexibel gestaltbaren Büroräumlichkeiten, die höheren Umweltanforderungen beispielsweise im Bereich Energieeffizienz genügen, mit modernster digitaler Technologie ausgestattet sind und dem Gesundheits- und Wohlfühlfaktor stärker Rechnung tragen, wird sich erhöhen.

Mit der absehbaren Neuausrichtung von Real Asset-Portfolios auf diese neuen Rahmenbedingungen müssen Asset Owner einen verantwortungsvollen Umgang mit Partnern wie auch mit Lieferanten finden.

Die Rechte von Arbeitnehmern und des Umfelds vor Ort werden für Real Asset-Investoren relevanter werden, nicht nur in Bezug auf die Gestaltung von Arbeitsplätzen, sondern auch in Bezug auf den Faktor Mensch. Als verantwortungsvolle Investoren können sich die Eigentümer von Objekten nicht auf eine Beobachterposition zurückziehen, sondern müssen den Wandel aktiv mitgestalten.

Soziale Wirkung: zentrale, aber schwer messbare Komponente

Zwischen dem „S“ einerseits und dem „E“ und dem „G“ im ESG-Spektrum andererseits bestehen mitunter Zielkonflikte. Asset Owner brauchen daher einen stringenten Prozess zur Abwägung dieser verschiedenen Kriterien bei ihren Anlageentscheidungen.

Fragen im Zusammenhang mit der sozialen Komponente des ESG-Konzepts rücken stärker in den Vordergrund. Wie Verbesserungen im sozialen Bereich bei einer Anlage gemessen werden sollen, ist hochumstritten. Hier eine befriedigende Lösung zu finden ist schwierig, weil sich diese im Vergleich zu Erfolgen beim Umweltschutz nicht so gut quantifizieren lassen.

Wegen dieser Problematik orientieren sich institutionelle Anleger im Hinblick auf bestimmte ESG-Ziele verstärkt an den 17 UN-Zielen für eine nachhaltige Entwicklung (Sustainable Development Goals – SGD).(4) Den United Nations Principles for Responsible Investment (UNPRI) zufolge kann diese Entwicklung dazu beitragen, dass Real Asset-Investoren klarer erkennen können, was sie bewirken.(5)

Asset Owner und Investmentmanager nutzen die SDGs mittlerweile zur Definition von Zielvorgaben für die Assetallokation oder als Steuerungsgröße für andere Komponenten im Asset Management.(6) Auch staatliche Stellen stützen sich bei der Infrastrukturplanung und den Anforderungen an die Projektplanung teilweise auf die SDGs.

Berücksichtigung von ESG-Kriterien über den gesamten Lebenszyklus

Ein Verständnis für ESG-Kriterien zu entwickeln, ist ein dynamischer Prozess. Wegen des langfristigen Zeithorizonts ist dies bei Real Assets ein besonders komplexes Thema.

Wer wirklich langfristig investieren will, wird nicht umhinkommen, ESG-Kriterien in seinen Entscheidungsprozess einzubeziehen, von der Sondierungsphase über die Steuerung des Investments bis hin zum Verkauf.

Wie bei der klassischen Finanzanalyse wird der ESG-Effekt in Abhängigkeit von der Art des Projekts, der Nachhaltigkeitsorientierung des Unternehmens und der Verortung des Investments in der Kapitalstruktur etc. variieren.

Und bei den für das Portfolio ausgewählten Objekten trägt eine aktive Wahrnehmung der Asset Owner-Rolle dazu bei, ESG-Risiken zu minimieren und das Wertpotenzial zu maximieren. Schätzungen zufolge wurden 90 Prozent des europäischen Immobilienbestands vor 1990 gebaut, was entsprechende Rückschlüsse auf den Standard der Wärmedämmung, der Heizungssysteme (vorwiegend Gasheizung) und der Lüftungsanlagen zulässt.(7) Angaben von JLL zufolge können indes mit Bürogebäuden, die höchsten Nachhaltigkeitsstandards entsprechen, wesentlich höhere, mindestens 10 Prozent über dem Durchschnitt liegende Mieten erzielt werden.(8) Die Modernisierung von Objekten verspricht damit eine ansehnliche Miet- und Wertsteigerung.

Beim Verkauf von Objekten sind Asset Owner in der Verantwortung, die Auswirkungen für Kunden, Mitarbeiter und das breitere soziale Umfeld zu minimieren. Beim Weiterverkauf an einen anderen Investor spielt die Due Diligence-Prüfung eine zentrale Rolle. ESG-Verpflichtungen können bis weit über den Zeitpunkt der Veräußerung hinaus bestehen.

Da die Zukunft immer im Ungewissen liegt, ist die beste Form der Zukunftssicherung für ein Portfolio, am Puls der Zeit zu bleiben und sich den potenziellen Veränderungen entsprechend aufzustellen.

Laurence Monnier, Head of Quantitative Research, Real Assets & Ed Dixon, Head of Environmental, Social and Governance (ESG), Real Assets bei Aviva Investors

Quellen:

(1) „Global Status Report 2017“, World Green Building Council, 11. Dezember 2017. https://www.worldgbc.org/news-media/global-status-report-2017

(2) Hiroko Tabuchi, „Worse than anyone expected: air travel emissions vastly outpace predictions“, The New York Times, 19. September 2019. https://www.nytimes.com/2019/09/19/climate/air-travel-emissions.html

(3) „Deeds not words: New research reveals the climate action of fortune global 500 companies“, Natural Capital Partners, 18. September 2019. https://www.naturalcapitalpartners.com/news-resources/article/deeds-not-words-new-research-reveals-the-climate-action-of-fortune-500-glob

(4) „About the sustainable development goals“, Vereinte Nationen, 2020. https://www.un.org/sustainabledevelopment/sustainable-development-goals/

(5) „Bridging the gap: how infrastructure investors can contribute to SDG outcomes“, United Nations Principles for Responsible Investment, 2020. https://www.unpri.org/sdgs/bridging-the-gap-how-infrastructure-investors-can-contribute-to-sdg-outcomes/6053.article

(6) ebd.

(7) Irati Artola, Koen Rademaekers, Rob Williams, Jessica Yearwood, „Boosting building renovation: What potential and value for Europe’“, Ausschuss für Industrie, Forschung

und Energie des Europäischen Parlaments, Oktober 2016 https://www.europarl.europa.eu/RegData/etudes/STUD/2016/587326/IPOL_STU(2016)587326_EN.pdf

(8) „Sustainability and value in central London“, JLL, 2019