Die wichtigsten Themen auf den IWF-Tagungen waren folgende: divergierende Wachstumsaussichten; Unterstützung durch den IWF; die Art der Inflation (vorübergehend oder dauerhaft); die geldpolitische Reaktion der Zentralbanken der Schwellenländer; die Risiken aufgrund steigender Doppeldefizite; die Herausforderungen und Chancen aufgrund höherer Rohstoffpreise und der Klimawandel.

1. Die Abwärtskorrekturen der Wachstumszahlen treffen jene, die es am wenigsten verkraften können.

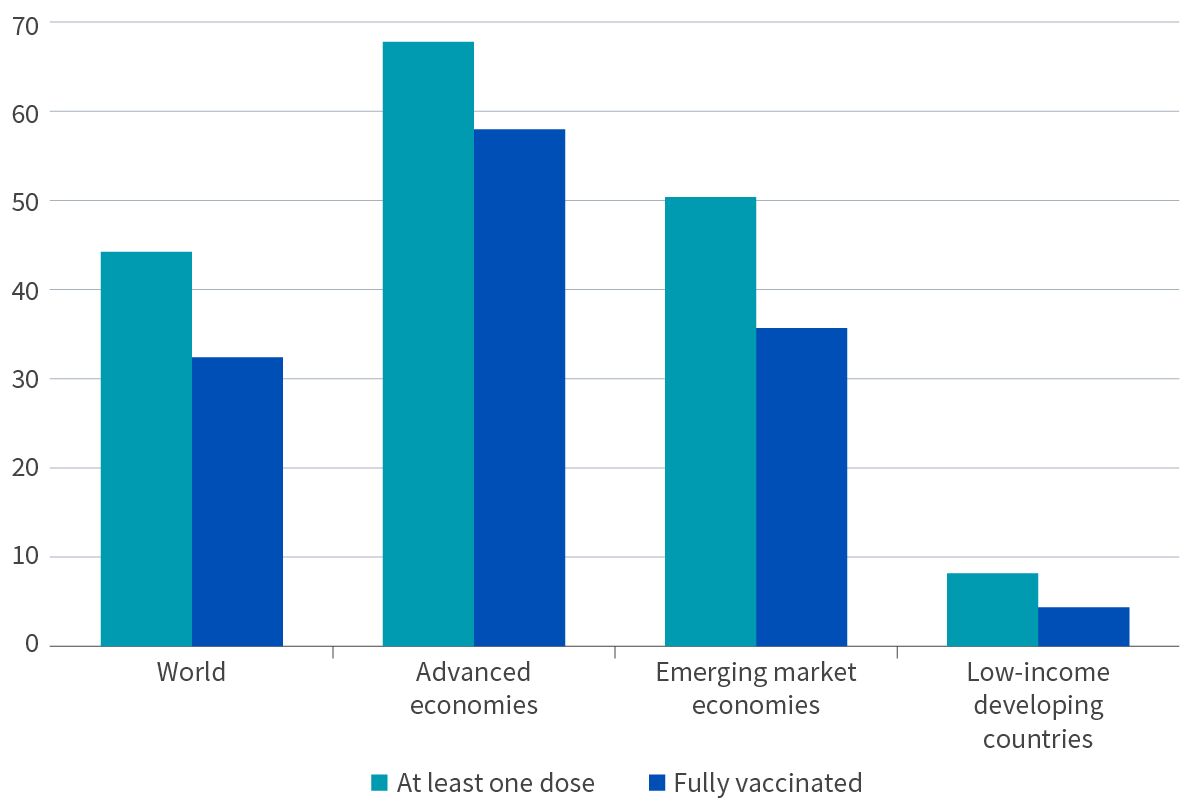

Einkommensschwache Länder leiden unter höheren Produktionseinbußen, deutlich langsameren Impfkampagnen und einer allgemein geringeren politischen Unterstützung.

Enttäuschende Impfquoten, insbesondere in Niedriglohnländern wie Ägypten und Nigeria, dämpfen die Erholung. Sollten die Unterschiede beim Zugang zu Impfstoffen bestehen bleiben, werden sich die Ungleichheiten bei den wirtschaftlichen Folgen nach Auffassung des IWF wahrscheinlich weiter verstärken. Während in Ländern mit hohen Impfquoten schneller eine Normalisierung eintritt, haben es einkommensschwache Länder mit längeren und strukturell stärkeren Beeinträchtigungen aufgrund der Pandemie zu tun. Der IWF sieht eine gewisse wirtschaftliche Vernarbung in den Schwellenländern – in vielen Fällen prognostiziert er, dass das BIP nicht auf die Trendniveaus vor der Pandemie zurückkehren wird, was eine zusätzliche Beeinträchtigung der Einkommenskonvergenz dieser Länder bedeuteten würde.

Bei den Fortschritten der Impfkampagnen gegen COVID-19 sind weltweit weiterhin große Unterschiede festzustellen1

Bei den Fortschritten der Impfkampagnen gegen COVID-19 sind weltweit weiterhin große Unterschiede festzustellen1

2. IWF: Finanzieller Heilsbringer oder politischer Vormund?

In den Frontier-Märkten wird die jüngste Zuteilung von Sonderziehungsrechten (SZR), bei denen es sich tatsächlich um eine kostenlose Finanzspritze des IWF handelt, dafür verwendet, die Haushaltslücke mehrerer Länder zu schließen. Dies verschafft Ländern, die ein Anzapfen der Kapitalmärkte in Erwägung gezogen haben, inmitten der derzeitigen Marktvolatilität etwas Raum zum Atmen. In einigen Fällen, etwa in Ghana, könnte dies aber auch dazu beitragen, dass sich die so dringend erforderliche politische Reaktion weiter verzögert.

In Sri Lanka indes wird ebenfalls beabsichtigt, mithilfe der SZR einen möglichen Ausfall im Jahr 2022 abzuwenden – wobei man sich gleichzeitig bis auf Weiteres vehement dagegen sträubt, die Wirtschaft einer fiskalischen Konsolidierung und Reformen unter der Ägide des IWF zu unterziehen. Auch Ägypten, einst Lieblingskind des IWF, hat sich gegen eine Verlängerung des Reformprogramms mit dem IWF entschieden. Neues Geld würde einen außergewöhnlichen Zugriff seitens des IWF erfordern, wenn man bedenkt, wie viel Geld der IWF Ägypten bereits geliehen hat. Strengere Reformauflagen wären die Folge.

Aus unseren Treffen mit dem IWF wissen wir: Er steht zwar stets bereit, um Ländern in Finanznot – insbesondere, wenn diese durch externe Ereignisse bedingt ist – mit Krediten unter die Arme zu greifen, hat jedoch wenig Nachsicht mit Ländern, die sich bei strukturellen Reformen querstellen. Ein typisches Beispiel ist Pakistan, wo der IWF aktuell hinsichtlich fiskalischer Konsolidierung und Reformen einen raueren Ton anschlägt.

3. Inflation – vorübergehend UND dauerhaft

In den meisten Sitzungen kamen die geldpolitischen Entscheidungsträger zu demselben Schluss, dass die Hartnäckigkeit der Inflation sie überrascht. Einige Zentralbanken betonten, dass die fast ausschließliche Fokussierung auf angebotsseitige Schwierigkeiten, Arbeitskräftemangel und Engpässe nur eine Seite der Medaille sei.

Tatsächlich sehen sie Anzeichen einer Veränderung der Nachfrage – hervorgerufen durch ein verändertes Konsumverhalten nach der Coronakrise – die einen zusätzlichen Preisdruck bewirkt (und möglicherweise erklärt, warum sich die Inflation in Ländern wie Mexiko und Russland hartnäckiger hält als erwartet). Andere betonten, dass es schwierig sei, die traditionellen Messgrößen für die Konjunkturflaute zur Bestimmung einer angemessenen geldpolitischen Reaktion heranzuziehen. Da die Erholung in vielen Schwellenländern mit zwei ganz unterschiedlichen Geschwindigkeiten voranschreitet – im verarbeitenden Gewerbe schneller als im Dienstleistungssektor – lassen sich die Gegenmaßnahmen nicht mehr so gut wie bisher anhand der Produktionslücken bestimmen.

4. Die Philipps-Kurve ist in den Schwellenländern nicht tot

Bei der Betrachtung des Ausmaßes des nachfragebedingten Inflationsdrucks schauen die Zentralbanken in der Regel auf Anzeichen für einen angespannten Arbeitsmarkt, wobei eine niedrige Arbeitslosenquote üblicherweise zu höheren Löhnen und Gehältern und damit zu steigenden Preisen führt. In den Schwellenländern scheint die Philipps-Kurve (der inverse Zusammenhang zwischen Arbeitslosigkeit und Inflation) sehr lebendig zu sein, insbesondere in Mittel- und Osteuropa, Südafrika und Kolumbien.

Ebenfalls überrascht sind die politischen Entscheidungsträger von bestimmten Kernkomponenten der Inflation – etwa der (stärker als erwartet ansteigenden) Mietinflation –, die in Ländern wie Kolumbien und Polen einen zusätzlichen Aufwärtsdruck auf die Kernpreise erzeugen.

5. Besorgnis über Doppeldefizite ist weit verbreitet

Viele politische Entscheidungsträger sind besorgt über die weltweit zu erwartende fiskalpolitische Straffung im nächsten Jahr – zu einem Zeitpunkt, an dem der Finanzierungsbedarf noch hoch ist. Die Leistungsbilanzen sind zwar immer noch besser als vor der Krise, doch diese Verbesserung wird mehrheitlich auf Gewinne durch kurzfristig günstige Handelsbedingungen zurückgeführt. Und diese könnten möglicherweise wieder eingebüßt werden, wenn sich die Lage ändert.

Während die höheren Rohstoffpreise in diesem Jahr für viele Schwellenländer ein Segen waren, hatten Ghana, Nigeria, Kolumbien und Malaysia mit Produktionsproblemen zu kämpfen und deshalb nicht so stark profitiert, wie es sonst möglich gewesen wäre. Dies ist ein weiteres Beispiel dafür, wie sich Probleme in der Lieferkette und Lockdowns auf die Erholung ausgewirkt haben. In anderen Ländern (z. B. Kolumbien und Indonesien) wird die Haushaltskonsolidierung voraussichtlich nur langsam voranschreiten. Die Folgen sind größere und längere Haushaltsdefizite als vor der Pandemie, die es noch schwieriger machen werden, ausreichende Kapitalströme zur Deckung des größeren Finanzierungsbedarfs anzuziehen.

6. Klimawandel und Finanzierung eines Übergangs in eine kohlenstoffarme Zukunft sollen stärker in den Mittelpunkt rücken

Die anhaltende Dürre in Brasilien, der historisch niedrige Wasserstand des Flusses Paraná in Paraguay und die Überschwemmungen in Süd- und Ostasien wurden als jüngste Beispiele für Wetterkatastrophen angeführt. Konflikte und grenzüberschreitende Migration sowie Finanzierungs- und Gesundheitskosten wurden ebenfalls thematisiert.

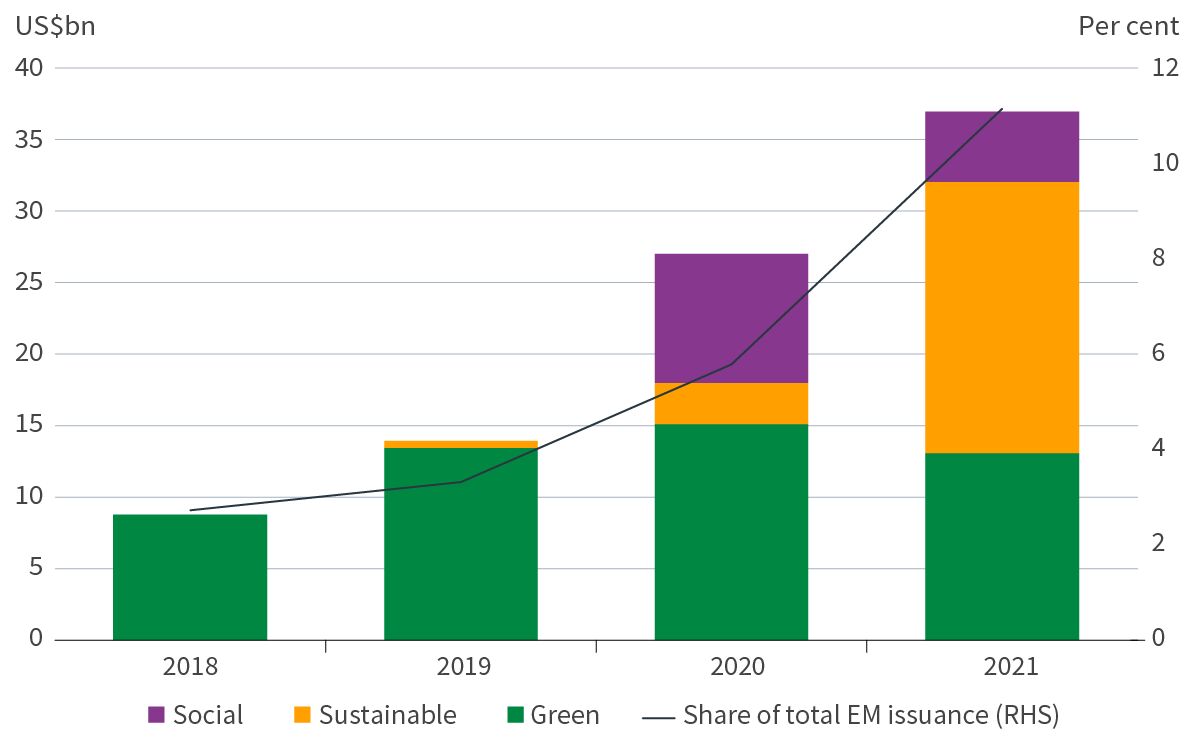

Die Kapitalströme in die Schwellenländer in Zusammenhang mit den Faktoren Umwelt, Soziales und Governance haben während der Pandemie zugenommen, auch wenn sie, wie der Global Financial Stability Report hervorhebt, im Verhältnis zu den gesamten Kapitalströmen immer noch relativ gering sind.

Wir haben bereits auf die potenziell hohen fiskalischen Kosten für die weniger entwickelten Länder hingewiesen, sollte die Finanzierung der Klimawende den Regierungen überlassen werden. Die zunehmende Verschiebung hin zu nachhaltigen Anlagen kann die Wende über zwei wichtige Kanäle unterstützen. Die zunehmende Bevorzugung von Produkten mit Nachhaltigkeitsbezug aufseiten der Anleger dürfte dazu führen, dass mehr Kapital in Länder fließt, deren Agenda die Klimawende unterstützt. Darüber hinaus sollten das Wachstum nachhaltiger Fonds und das Engagement der Anleger die Klimapolitik und die Investitionsstrategien der Länder beeinflussen und so eine positive Rückkopplung hervorrufen.

ESG-Anleihen von staatlichen Emittenten und Nicht-Finanzunternehmen2

ESG-Anleihen von staatlichen Emittenten und Nicht-Finanzunternehmen2

Carmen Altenkirchen, Emerging Markets Sovereign Analyst, Aviva Investors

Literatur

1. "World economic outlook - Recovery during a pandemic: Health concerns, supply disruptions, and price pressures", Internationaler Währungsfonds, Oktober 2021

2. "Global financial stability report - COVID-19, crypto, and climate: Navigating challenging transitions", Internationaler Währungsfonds, Oktober 2021