Die EZB hob die Zinssätze um 75 Basispunkte an und Präsidentin Lagarde gab eine klassisch hawkistische Einschätzung der Inflationsaussichten ab. Die Anleiherenditen stiegen und die Kurve verflachte sich, da am vorderen Ende eine aktivere EZB eingepreist wurde. Dem Euro gelang es jedoch, von diesen höheren Zinserwartungen ein wenig zu profitieren.

Die EZB muss weiterhin eine restriktive Haltung einnehmen, um die Inflationserwartungen zu senken. Außerdem liegen die Zinssätze trotz zweier überproportionaler Zinsschritte immer noch nur bei 0,75 %, während die Inflation für 2022 mit 8,1 % vorhergesagt wird und 2023 auf weit über dem Zielwert liegende 5,5 % fallen soll.

Während das Hauptaugenmerk eindeutig auf der Inflation liegt, verlangsamt sich das Wachstum: Die Einkaufsmanagerindizes vom Juli lagen alle unter 50, was auf eine mögliche Schrumpfung hindeutet. Dies könnte einige der eher zurückhaltenden EZB-Mitglieder vorsichtig werden lassen, wenn es darum geht, wie hoch die Zinsen steigen müssen. Denn wenn die Gesamtnachfrage bereits nachlässt, ist es weniger notwendig, auf die Geldbremse zu treten. Darüber hinaus geht ein Großteil des Inflationsimpulses von den Energiepreisen aus. Allerdings ergreift die EU-Maßnahmen, um die Preise zu kontrollieren oder zumindest die Auswirkungen auf Verbraucher und Unternehmen abzuschwächen.

Die Ungewissheit darüber, wie hoch die Zinssätze genau steigen werden, ist nach wie vor groß. Das macht es schwierig, mit Anleiherisiken zu spielen. Der Markt rechnet derzeit mit Endfälligkeitssätzen von knapp unter 2,5 % bis Mitte 2023, aber angesichts der geringen Überzeugung darüber, wie hoch die Zinsen steigen könnten, ist bei Durationsengagements Vorsicht geboten. Wir haben dieses Thema im letzten Bond Compass hervorgehoben, in dem wir Engagements in Investment-Grade-Anleihen mit kürzerer Laufzeit für Europa untersucht haben. Dies ist unter verschiedenen Gesichtspunkten weiterhin interessant

· Da sich die EZB in der Mitte ihres Zinserhöhungszyklus befindet, der durch die steigende Inflation angetrieben wird, ist eine Risikoreduzierung durch Strategien mit niedriger Duration weiterhin ratsam. Allerdings preist der Markt bereits ein beträchtliches Maß an Straffung am vorderen Ende der Kurve ein. Das bietet einen gewissen Schutz für Anleihen mit kürzerer Laufzeit. Die EZB scheint die Straffung voranzutreiben und könnte sich zurückziehen, wenn sich die Anzeichen für eine Konjunkturabschwächung verdichten.

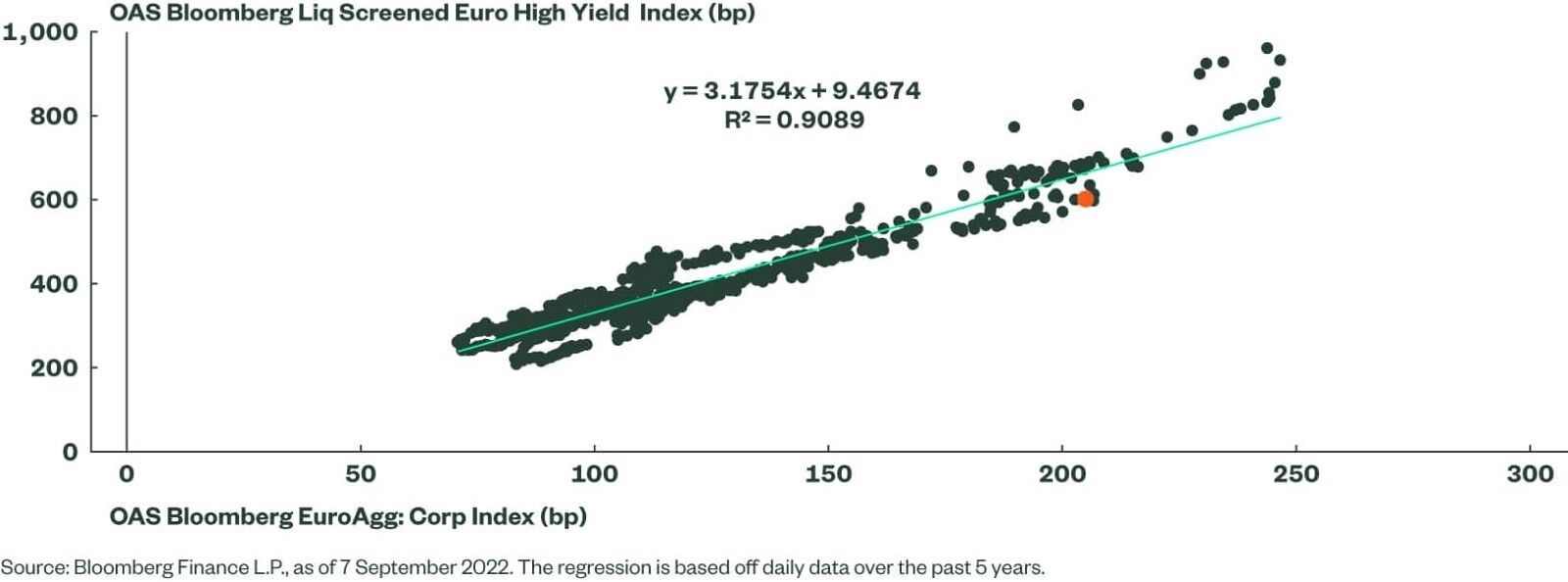

· Größere Spreads preisen bereits eine wirtschaftliche Verlangsamung ein. Der Spread des Bloomberg Euro Corporate 0-3 Year Index gegenüber Staatsanleihen liegt wieder in dem Bereich, der zuletzt zwischen 2008 und 2012 zu beobachten war. Es ist auch offensichtlich, dass Investment-Grade-Anleihen eine deutlichere Neubewertung erfahren, haben als Non-Investment-Grade. Abbildung 1 zeigt, dass die optionsbereinigten Spreads des Bloomberg Euro Aggregate: Corporates Index im Vergleich zum Bloomberg Liquidity Screened Euro High Yield Index auf der Grundlage einer fünfjährigen Historie weit sind. Die stärkere Neubewertung von Investitionskrediten dürfte zum Teil darauf zurückzuführen sein, dass die EZB ihre Käufe von Investment-Grade-Papieren eingestellt hat. Dennoch sind Hochzinsanleihen nach wie vor weitaus anfälliger für eine Rezession im Euroraum als Investment-Grade-Unternehmenspapiere.

· Es gibt einige Anzeichen für eine Verschlechterung der Ratings, die jedoch noch nicht wesentlich sind. In Westeuropa lag das Verhältnis zwischen Herauf- und Herabstufungen für Emittenten mit Investment-Grade-Rating in allen drei Quartalen des Jahres 2022 bei den Ratingagenturen S&P und Fitch über eins. Bei Moody's ist es jedoch im dritten Quartal auf 0,5 gesunken, was bedeutet, dass doppelt so viele Herabstufungen wie Heraufstufungen vorgenommen wurden.1

· Die Rendite des Bloomberg-Index für 0-3-jährige Euro-Unternehmensanleihen liegt bei fast 2,5 %.2 Auch wenn Anleger in einem solchen Umfeld dazu neigen, Bargeld zu horten, dürfte der Zinssatz für Tagesgeld auch nach der jüngsten Zinserhöhung der EZB unter 70 Basispunkten liegen.

Abbildung 1: Euro IG Credit Spreads sehen im Vergleich zu High Yield weiter aus

Flow-Taktiken

Im Juli und August kehrten Anleger zu Investment-Grade-Anleihe-ETFs zurück. Wie wir in unserem Artikel Shifting Back to Credit, Europe Sticks with ESG angedeutet haben, wurden diese Mittelflüsse für OGAW-ETFs von ESG-Strategien dominiert. Regulierung und veränderte Anlegerpräferenzen sind Faktoren, die diesen Trend vorantreiben, aber ein Fokus auf ESG kann auch dazu beitragen, die Volatilität zu verringern.

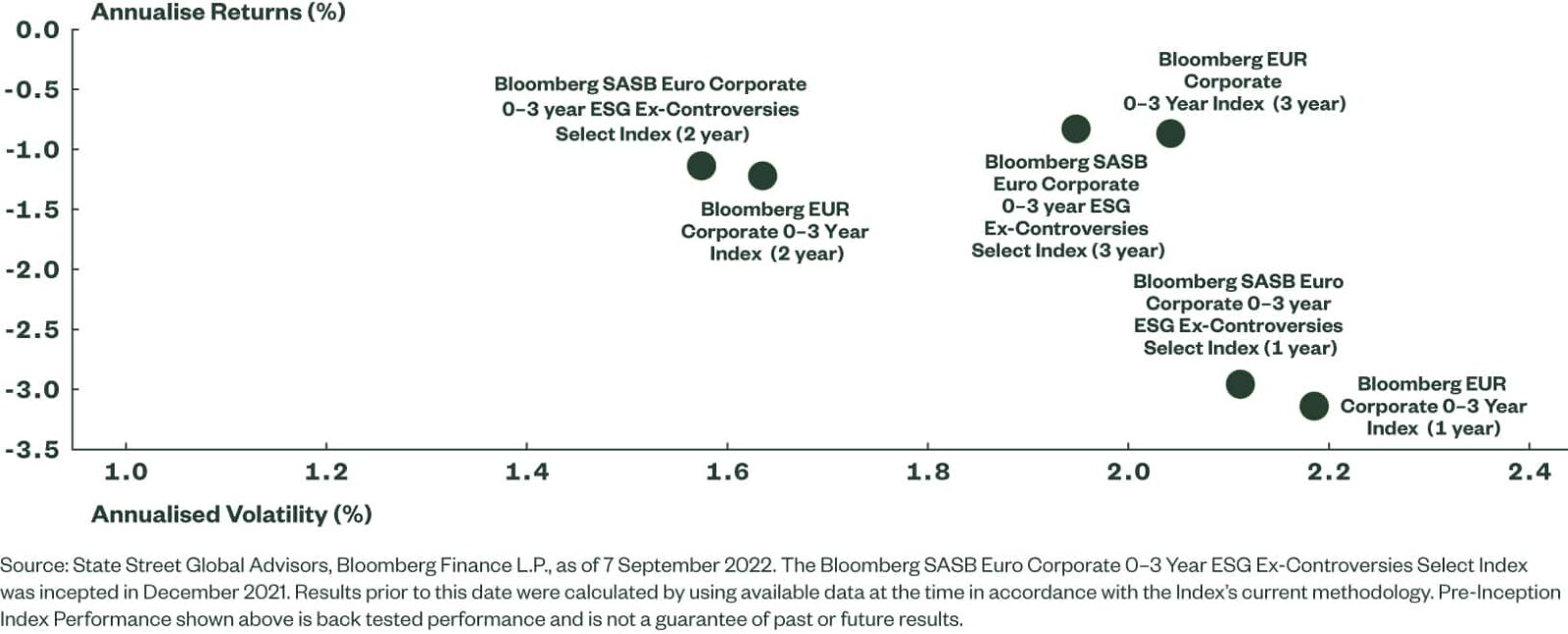

Abbildung 2 zeigt den Bloomberg SASB Euro Corporate 0-3 Year ESG Ex-Controversies Select Index über ein, zwei und drei Jahre und wie seine Renditen und Volatilität im Vergleich zum marktgewichteten Bloomberg EUR Corporate 0-3 Year Total Return Index ausfallen. In allen drei Zeiträumen wies der Bloomberg SASB ESG-Index eine geringere Volatilität auf als der marktgewichtete Index. Auch die Renditen waren im Bloomberg SASB ESG-Index höher, wenn auch nur geringfügig über den Dreijahreszeitraum.

Abbildung 2: Geringere Volatilität des Bloomberg SASB Euro Corporate 0-3 Year ESG Ex-Controversies Select Index

1 Quelle: Bloomberg Finance L.P., Stand: 7. September 2022.

2 Quelle: Bloomberg Finance L.P., Stand: 7. September 2022.