Die US-Notenbank (Fed) blieb auf ihrer letzten Sitzung wählerisch und erhöhte die Zinsen wie erwartet um 75 Basispunkte. Trotz der wilden Ausschläge an vielen Anleihemärkten aufgrund der Turbulenzen im Vereinigten Königreich bleibt der Inflationsdruck bestehen. In den USA wurde das BIP nach oben korrigiert, und die PCE-Kerndaten waren fester als erwartet. Unterdessen deuten ein schwächeres GBP, große Bewegungen über die Kurve hinweg und ein Euro-HVPI-Wert von 9,5 % auf eine weitere Straffung und Volatilität an den Anleihemärkten hin. Höhere Renditen und eine geringe Zinssensitivität am vorderen Ende könnten die neue Alternative sein. TINA ist tot; kurzlaufende Anleihen könnten eine Alternative sein.

Die Fed, andere Zentralbanken und der Zinszyklus

Wie in einem früheren Strategie-Espresso zum Ausdruck gebracht, sind wir nach wie vor der Ansicht, dass wir uns in der ersten Phase eines dreiteiligen Konjunkturzyklus befinden, der sich wie folgt zusammenfassen lässt: Aufwärtsüberraschungen bei der Inflation befeuern nach wie vor die Debatte über Anhebungen um 50 oder 75 Basispunkte und die Konzentration auf die Inflation. Man könnte es als "Anhebung um jeden Preis" bezeichnen. Im Moment zeigen sich die verzögerten Auswirkungen der Straffung der Geldpolitik nur langsam, auch wenn sich in einigen Zahlen Anzeichen für eine nachlassende Inflation abzeichnen.

Sobald der Höhepunkt der Inflation überschritten ist (in der Hoffnung, dass dies ein "wenn" und kein "falls" ist), wird die Fed in der zweiten Phase sensibler auf Anzeichen einer sich abschwächenden Wirtschaft reagieren; es könnte jedoch zu früh sein, das Ende des Politikzyklus zu fordern, solange sich die Inflation nicht auf das 2 %-Ziel zubewegt. Auch wenn für diese Woche mit einer Verlangsamung der Beschäftigtenzahlen außerhalb der Landwirtschaft gerechnet wird (Umfragen deuten auf 250k gegenüber 315k Anfang September hin) und die durchschnittlichen Stundenlöhne um 0,1% von 5,2% auf 5,1% sinken, ist dies immer noch ein Anzeichen für einen angespannten Markt. Dieser wird die Fed dazu zwingen, auf einem aggressiven Straffungspfad zu bleiben.

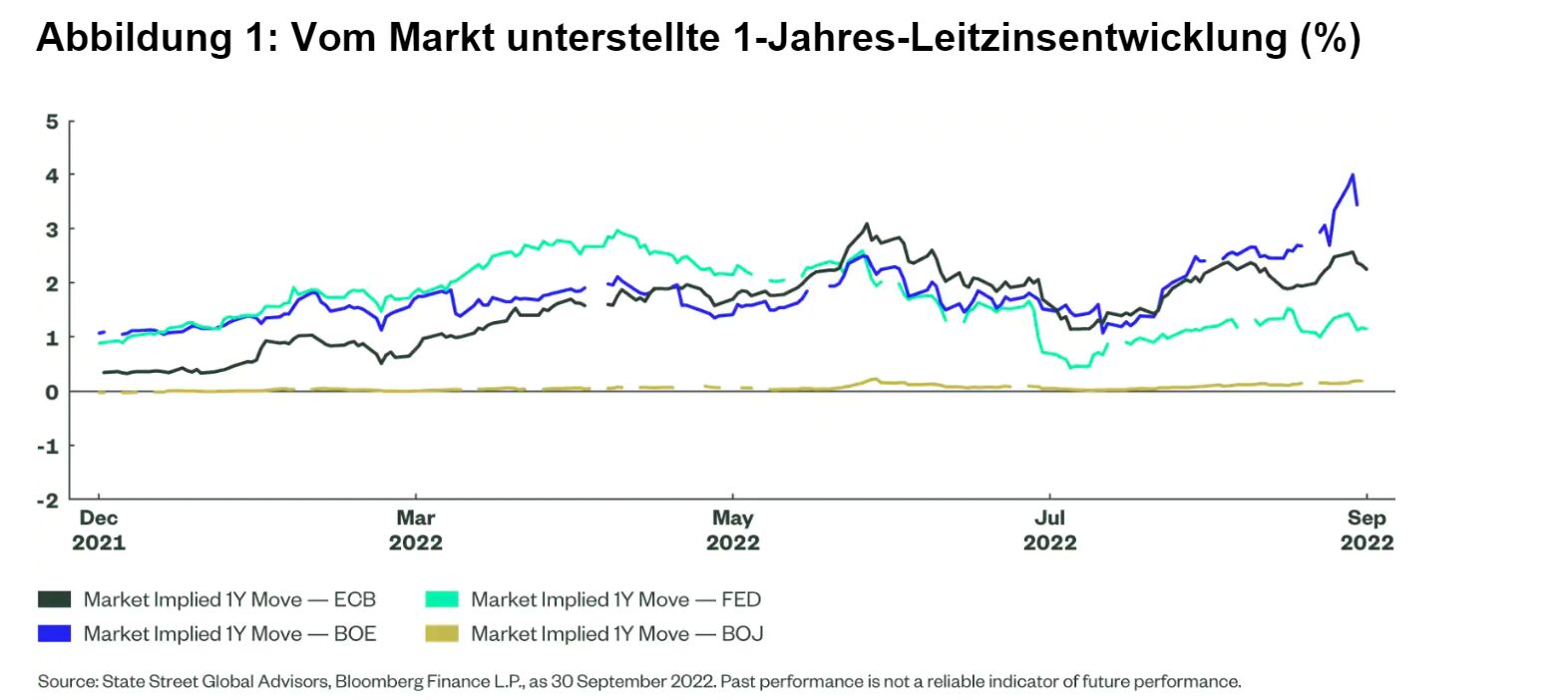

Der letzte Teil des Zyklus ist der Zeitpunkt, an dem die Zinserhöhungen vollständig abgeschlossen sind. Nach den derzeitigen Markterwartungen sind wir davon noch 100-125 Basispunkte entfernt. In der Zwischenzeit müssen die Bank of England und die Europäische Zentralbank im nächsten Jahr noch 375 bzw. 225 Basispunkte anziehen (basierend auf der Differenz zwischen dem aktuellen Zinssatz und dem einjährigen Terminkurs). Der nächste Schritt wird davon abhängen, wie aggressiv die Fed vorgegangen ist und wie schmerzhaft dies für die Wirtschaft ist. Und die Risiken scheinen eher abwärts gerichtet zu sein. Die Volatilität könnte ausgewogene Modelle zerstören und zu weiteren Situationen wie dem Mini-Haushalt im Vereinigten Königreich führen. Gleichzeitig vermag die Bereitschaft der Politiker sinken, die Straffung der Geldpolitik durch fiskalische Versprechen ohne eine klare Finanzierungsstrategie auszugleichen.

Keine Duration - keine Performance...Dies wird wehtun!

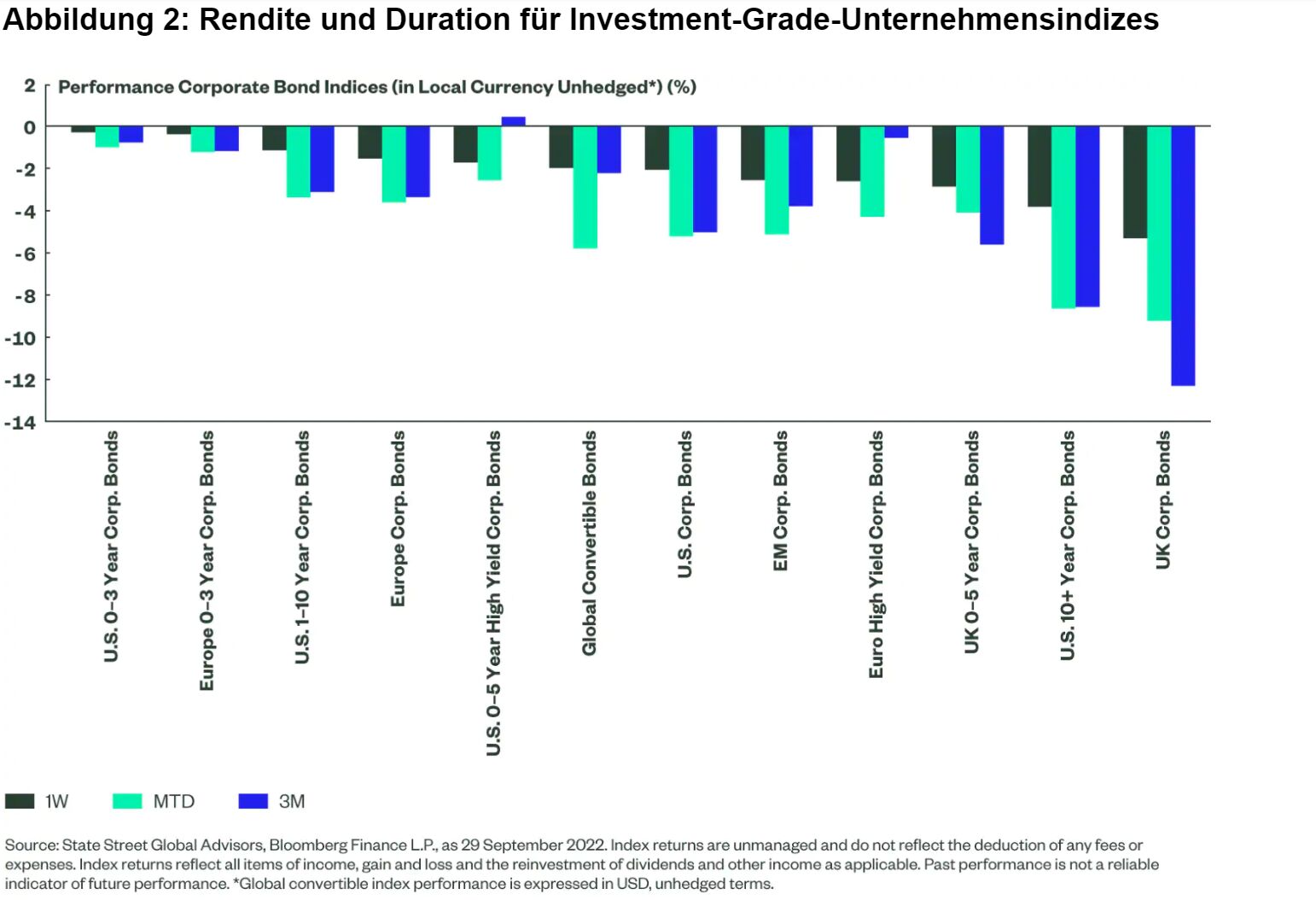

Die meisten Segmente des Anleihemarktes verzeichneten im Jahr 2022 negative Renditen in lokaler Währung, mit Ausnahme der T-Bills (+0,63% in USD) und der chinesischen Staatsanleihen (+3,03% in CNY).1 Während viele der Zinserhöhungen bereits fest im Preis verankert sind (siehe Abbildung 1), überrascht die Inflation weiterhin nach oben und der starke reale Dollar setzt andere Märkte unter Druck. Die Performance des vergangenen Monats erinnert deutlich an die Triebkräfte festverzinslicher Instrumente: Duration und Spread. So fielen beispielsweise die Indizes für Investment-Grade-Unternehmensanleihen mit einer Laufzeit von 0 bis 3 Jahren im September um 1 % bis 1,2 %.

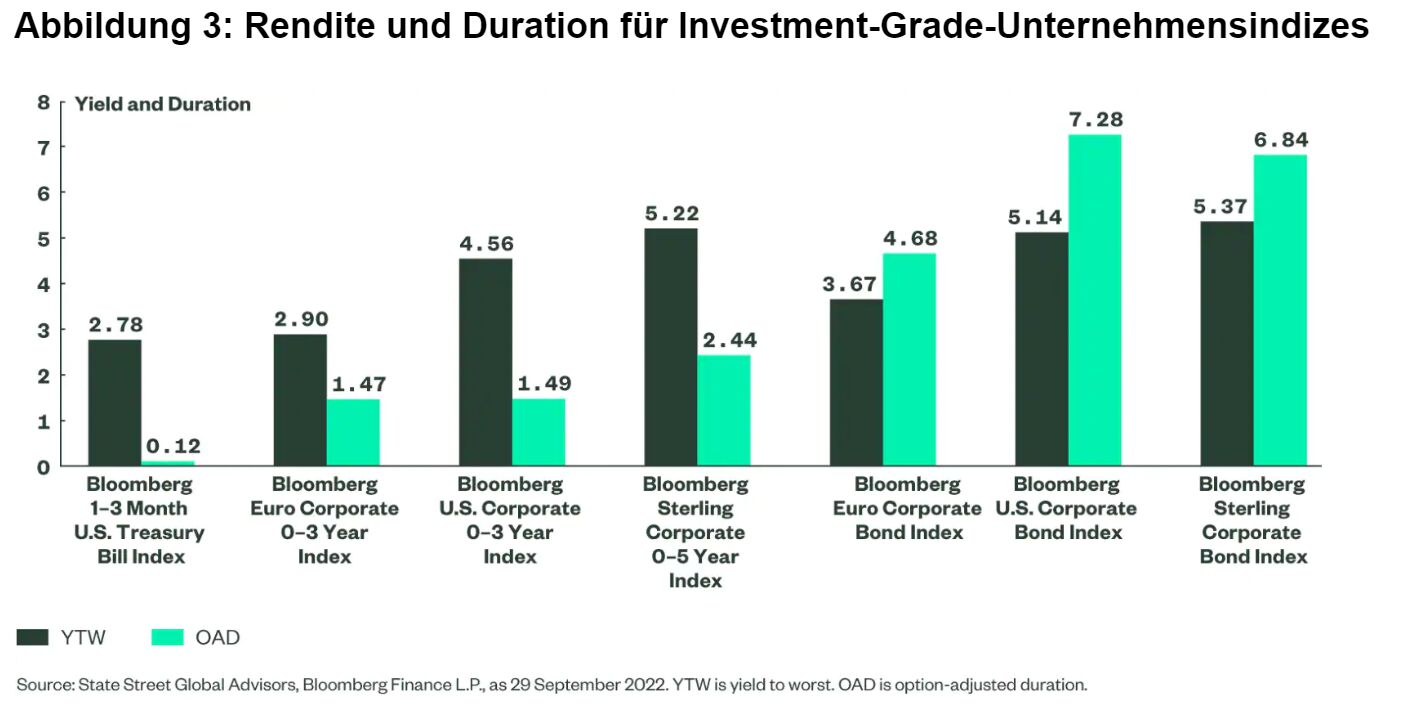

Regeln für die Duration - weniger Empfindlichkeit ohne zu viel Renditeverlust

Die aggressive Rhetorik trägt dazu bei, die Inflationserwartungen einzudämmen, und da die bereits durchgeführten erheblichen Straffungsmaßnahmen noch nicht auf die Wirtschaft durchgeschlagen haben, könnte die Wende im Zinszyklus recht schnell erfolgen. Staats- und Investment-Grade-Unternehmensfonds mit kurzer Laufzeit würden den Anlegern ein gewisses Engagement bei der Zinswende bieten, wenn diese eintritt (im Gegensatz zu Barmitteln).

Die Bewertungen am vorderen Ende der Zinskurve sind bereits stark angeschlagen, und am vorderen Ende der Kurve ist bereits ein erheblicher Grad an Straffung zu erkennen. Sollte sich diese Straffung als zu aggressiv erweisen, wird es am vorderen Ende der Kurve Spielraum für eine Erholung geben. In Anbetracht der wilden Fahrt, die die Märkte in den letzten Wochen erlebt haben, könnte es einer Abschwächung des Inflationsdrucks und der Rhetorik der Zentralbanken bedürfen. Erst dann werden Marktteilnehmer den Mut aufbringen, Durationsrisiken in nennenswertem Umfang einzugehen.

Wie man das Thema spielt

Anleger, die die oben beschriebenen Themen umsetzen möchten, können dies mit SPDR ETFs tun. Um mehr über diese ETFs zu erfahren und die vollständige Performancehistorie einzusehen, klicken Sie bitte auf die nachstehenden Links, um die Fondsseiten zu besuchen.

PDR® Bloomberg 0-3 Year Euro Corporate Bond UCITS ETF (Dist)

SPDR® ICE BofA 0-5 Year EM USD Government Bond UCITS ETF (Dist)

SPDR® Bloomberg 0-5 Year Sterling Corporate Bond UCITS ETF (Dist)

SPDR® Bloomberg 0-3 Year U.S. Corporate Bond UCITS ETF (Dist)

SPDR® Bloomberg SASB 0-3 Year Euro Corporate ESG UCITS ETF (Acc)

Von Antoine Lesne, ETF Portfolio Strategist bei State Street Global Advisors