US Mid Caps mussten ebenso wie ihre größeren Pendants im Laufe des Jahres 2022 erhebliche Verluste hinnehmen. Die Performance der beiden Segmente war in den ersten drei Quartalen sehr ähnlich, da US-Aktien im Allgemeinen unter den höheren Zinsen und der Konjunkturabschwächung litten. Zu Beginn des vierten Quartals begann der S&P® MidCap 400 Index jedoch eine Outperformance zu erzielen. Während wir für die US-Aktien aufgrund der sich dem Höchststand nähernden Zinssätze und der zunehmend attraktiven Bewertungen insgesamt optimistisch sind, gibt es mehrere Aspekte des Mid-Cap-Segments, die es in eine günstige Lage bringen.

Erstens sind Mid-Cap-Aktien inländischer als ihre größeren Pendants und erwirtschaften etwa drei Viertel1 der Erträge in den USA. Das macht den stärkeren US-Dollar in einem Jahr, in dem die US-Währung gemessen am DXY-Index, um 13%2 aufgewertet wurde, weniger zu einem Gegenwind. Gleichzeitig ist die Nachfrage der US-Verbraucher trotz der Konjunkturabschwächung und der Straffung der Geldpolitik nach wie vor robust, da ein relativ stabiler Arbeitsmarkt für Unterstützung sorgt.

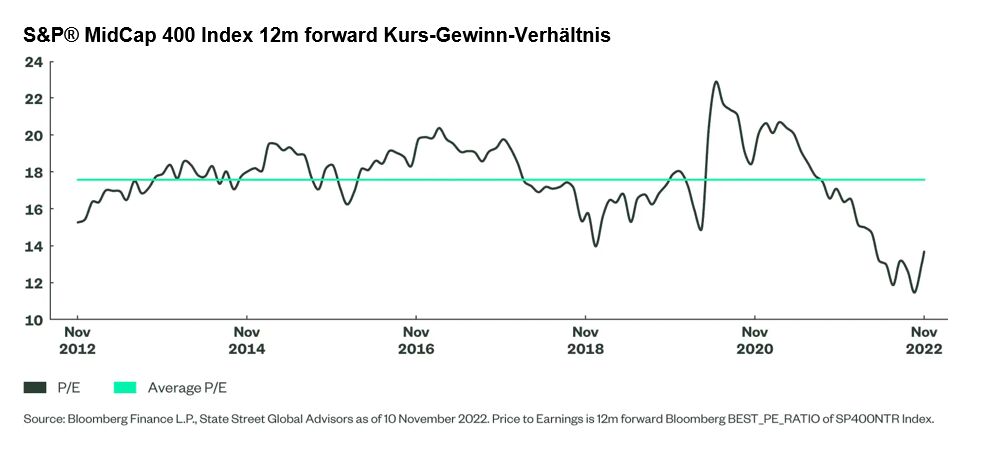

Bei Anlagen in US-Aktien ist die Hauptsorge der Anleger nach wie vor der hohe risikofreie US-Zins, der die Risikoprämien der Aktien verwässert. Für den S&P MidCap 400 Index scheinen höhere Zinsen und weitere Zinserhöhungen der Fed jedoch bereits eingepreist zu sein, denn die Bewertung liegt bei einem anspruchslosen 12M-Kurs-Gewinn-Verhältnis von 13,7x3, was einer Gewinnrendite von 7,3% und einem Spread von 3,4% gegenüber fünfjährigen US-Staatsanleihen entspricht. Dies ist eine wichtige Überlegung, da Mid-Cap-Aktien nicht nur im Vergleich zu größeren Unternehmen attraktiv bewertet sind, sondern auch einen anständigen Renditeaufschlag gegenüber festverzinslichen Instrumenten bieten.

Das nächste Fragezeichen bei US-Aktien betrifft die Erträge und das Risiko von Herabstufungen. Bei Mid Caps scheint die Ertragskomponente im oben genannten KGV nicht überbewertet zu sein, da die Gewinne im dritten Quartal um 6,6% nach oben überraschten. Eine Zahl, die höher ist als das gleiche Verhältnis bei Large Caps (+3,0%) und Small Caps (+2,9%)4. Im Allgemeinen waren die Gewinne im dritten Quartal weitgehend eine Rache der Old Economy und die robusten Gewinne des Mid Cap-Segments passen zu diesem Thema, da die Strategie Zugang zu traditionelleren Unternehmen bietet.

Wir sind uns bewusst, dass die Sektoraufteilung des S&P® MidCap 400 Index relativ zyklisch ist und die Weltwirtschaft noch immer mit zahlreichen Herausforderungen konfrontiert ist. Dennoch sind wir aufgrund der robusten Erträge, des inländischen Profils und der attraktiven Bewertung besonders konstruktiv gegenüber dem Mid Cap-Teil des US-Aktienmarktes. Da sich die Fed dem Höchststand der Zinssätze nähert, könnten die Anleger damit beginnen, ihre Portfolios für die Zeit danach zu positionieren. Dies gilt umso mehr, wenn wir den jüngsten Verbraucherpreisindex von 7,7% betrachten, der ein lang erwarteter Beweis für eine moderatere Inflation ist.

Wie erhält man Zugang zu US Mid Cap-Aktien?

[1] Quelle: FactSet, State Street Global Advisors, Stand: 30. September 2022

[2] Quelle: Bloomberg Finance L.P., Stand: 10. November 2022. Zahl für das laufende Jahr.

[3] Quelle: Bloomberg Finance L.P., State Street Global Advisors, Stand: 10. November 2022.

[4] Quelle: Bloomberg Finance L.P., Stand: 10. November 2022, auf der Grundlage von 90 % des S&P MidCap 400 Index, 92 % des S&P 500 Index und 90 % der Bestandteile des S&P 600 Small Cap Index, die bis dato gemeldet wurden