- ·Die schneller als erwartete Wiederöffnung Chinas in Verbindung mit einer weniger strengen Vorgehensweise gegenüber Technologieunternehmen hat zwei wichtige Gegenwinde für Schwellenländeraktien beseitigt.

- Mit der Kehrtwende Chinas verfügen die Schwellenländer nun über einen wichtigen Wachstumsmotor - was wir als Chance gegenüber der weltweiten Konjunkturabschwächung in den Industrieländern sehen.

- Auch wenn die Verbraucherpreise nach wie vor hartnäckig hoch sind, werden die disinflationären Kräfte den Volkswirtschaften und Währungen der Schwellenländer mittelfristig wahrscheinlich eine gewisse Erleichterung verschaffen.

Nachlassender Gegenwind - neues Potenzial

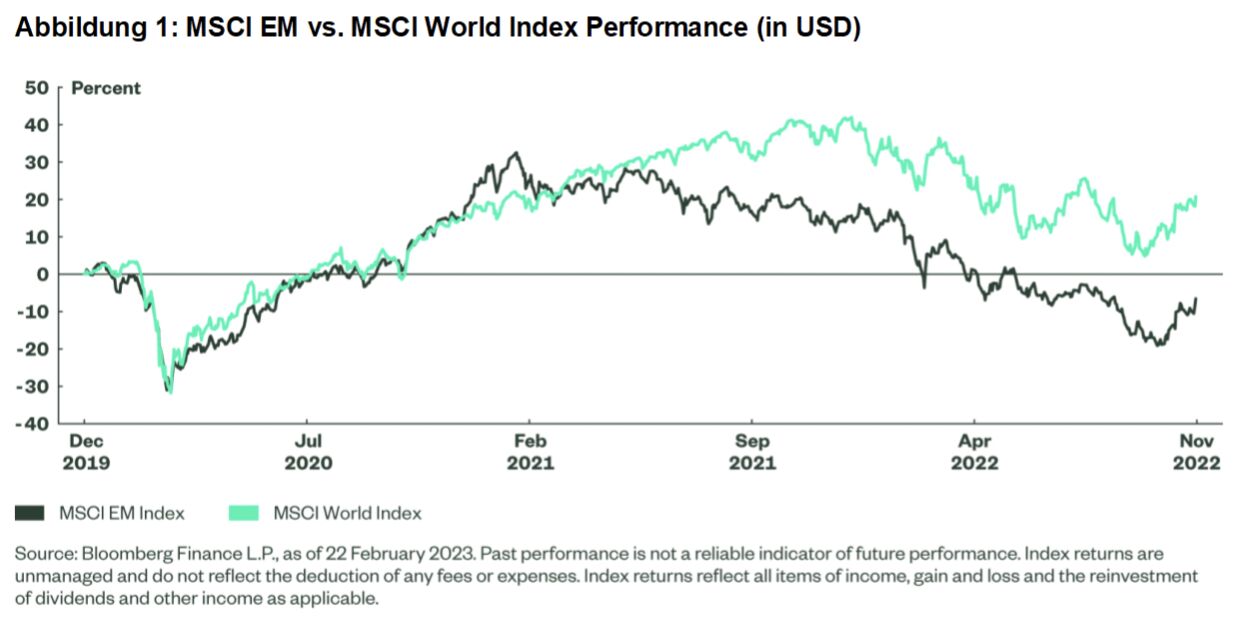

Aktien der Schwellenländer standen ab Ende 2020 unter starkem Druck durch das harte Durchgreifen der Regulierungsbehörden in China, gefolgt von der Nullzins-Politik, der Aufwertung des US-Dollars und dem Krieg in der Ukraine. All das führte bei Investoren dazu diese Märkte zu meiden. Nach zwei schmerzhaften Jahren und anhaltenden Enttäuschungen hat die Performance der Schwellenländer eine Wende eingeleitet. Noch wichtiger ist, dass diese Verbesserung von starken Kräften angetrieben wird, die wahrscheinlich mittel- bis langfristig anhalten werden. Betrachtet man die Performance, so haben EM-Aktien angesichts des verbesserten Hintergrunds ein erhebliches Potenzial, zu den Industrieländern aufzuschließen.

Richtungsweisende Kehrtwende in China

So sehr China, auf das ein Drittel des MSCI EM Index entfällt, eine Quelle für die Probleme der Schwellenländer war, so sehr bietet das Land jetzt eine Lösung für diese. Die schneller als erwartete Wiedereröffnung beseitigt den wichtigsten Gegenwind und könnte China in die Lage versetzen, das Potenzial seiner Wirtschaft freizusetzen und mittelfristig zu einer weiteren Lockerung der Lieferkette beizutragen. Wie wir in unserem Sektor- und Aktienkompass Q1 2023 dargelegt haben, wird das Ende der Nullzins-Politik tiefgreifende Auswirkungen auf die chinesische und die globale Wirtschaft haben. Während die Marktteilnehmer diese Entwicklung zunächst unterschätzt zu haben schienen, sehen wir nun (wenig überraschend) erste Verbesserungen der chinesischen BIP-Prognosen.

Die Wiedereröffnung Chinas fällt mit einem weniger strengen Ansatz bei der Regulierung der Technologiebranche zusammen. Diese Verschiebung ist für den EM-Aktienkomplex von entscheidender Bedeutung, da einige der größten MSCI EM Index-Konstituenten mit chinesischen Vorschriften konfrontiert waren und daher seit Ende 2020 abverkauft wurden. Eine weitere Lockerung könnte nicht nur den Tech-Giganten, sondern auch dem gesamten Technologiesektor zugutekommen, da sie neue Investitionen fördern (oder nicht mehr abschrecken) wird. Kurzfristig könnte dieses neue Umfeld zu Volatilität führen - wie wir im Februar beobachtet haben - aufgrund des verstärkten Wettbewerbs unter den chinesischen Unternehmen; langfristig glauben wir jedoch, dass ein milderes Vorgehen der chinesischen Regulierungsbehörden zu einem gesünderen Geschäftsumfeld führen wird und als solches ein Schlüsselelement der EM-Aktien-Story ist.

Ein Wachstumsmotor in der globalen wirtschaftlichen Verlangsamung

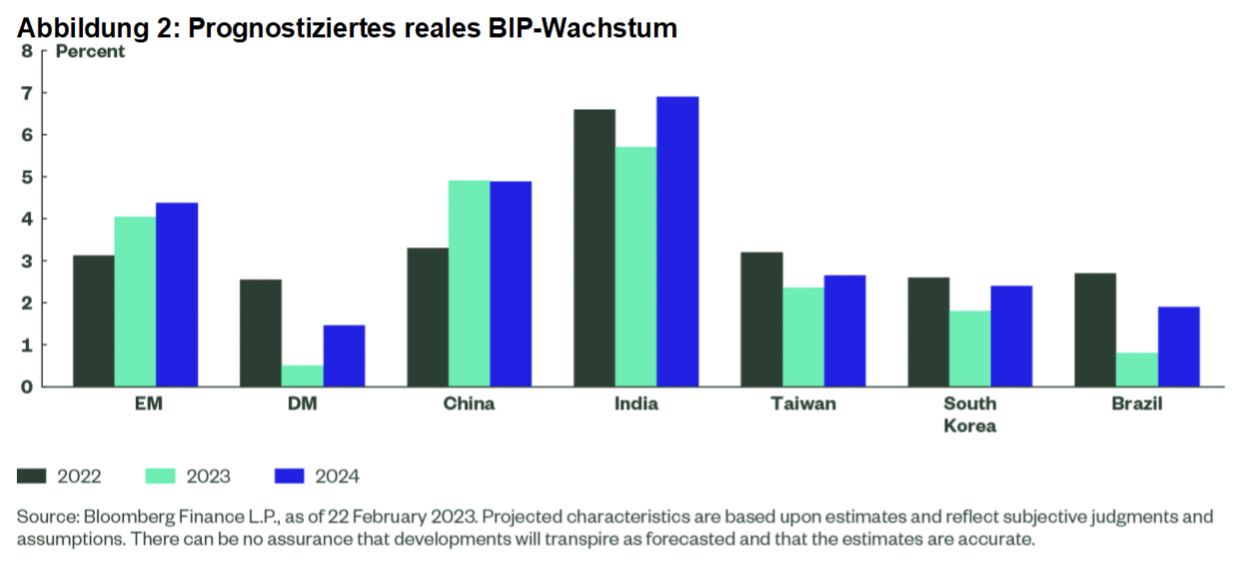

Durch die Wiedereröffnung positioniert sich China neu, um wieder zum Motor der Weltwirtschaft zu werden. Während das Wachstum in den Industrieländern bestenfalls bescheiden ausfallen wird, erwarten wir für die aufstrebenden Volkswirtschaften ein recht robustes Wachstum. Wir haben bereits eine Anhebung der Wirtschaftsprognosen festgestellt und wären nicht überrascht, wenn sich dies fortsetzen würde, wenn die Wirtschaftstätigkeit wieder auf ein normales Niveau zurückkehrt.

Das Wachstum der Schwellenländer wird jedoch nicht nur von China angetrieben. Für Indien (13 % des MSCI EM Index) wird in den nächsten zwei Jahren ein noch stärkeres Wachstum erwartet. Die Prognosen für aufstrebende Volkswirtschaften wie Taiwan (14 % des Index), Südkorea (12 %) und Brasilien (5 %) deuten darauf hin, dass jedes dieser Länder in den Jahren 2023 und 2024 ein stärkeres Wachstum als die entwickelten Märkte verzeichnen wird. Obwohl die Schwellenländer in der Regel schneller wachsen als die fortgeschrittenen Volkswirtschaften, sind diese Prognosen angesichts der allgemeinen Wachstumsknappheit in den entwickelten Volkswirtschaften besonders attraktiv.

Die Desinflation wird sich durchsetzen...irgendwann

Der Inflationspfad wirkt sich auf die Volkswirtschaften der Schwellenländer in mehrfacher Hinsicht aus. In den wichtigsten Ländern innerhalb des MSCI EM Index (China, Taiwan und Südkorea) erwarten wir, dass sich der Inflationsrückgang in den nächsten zwei Jahren fortsetzen wird. Ein weiterer wichtiger Aspekt ist die Inflation in den USA, deren hohes Niveau zu einer Straffung der Geldpolitik und einer Stärkung des US-Dollars führte, was sich natürlich nachteilig auf die Schwellenländer auswirkte.

Die Abschwächung der Inflation hat begonnen, diesen Trend umzukehren, und obwohl der US-Verbraucherpreisindex von 6,4 % im Januar wie ein Fehlschlag wirken mag, erwarten die Ökonomen von State Street Global Advisors eine Fortsetzung der Inflationsabschwächung und weisen darauf hin, dass sowohl die Januar- als auch die Dezemberzahlen zu viel saisonales Rauschen enthalten. Eine langsamere Inflation dürfte zu einem Ende der Zinserhöhungen und möglicherweise zu einer mittelfristigen Schwächung des US-Dollars gegenüber den Währungen der Schwellenländer führen.

Bewertungen bleiben attraktiv, Risiken müssen im Auge behalten werden

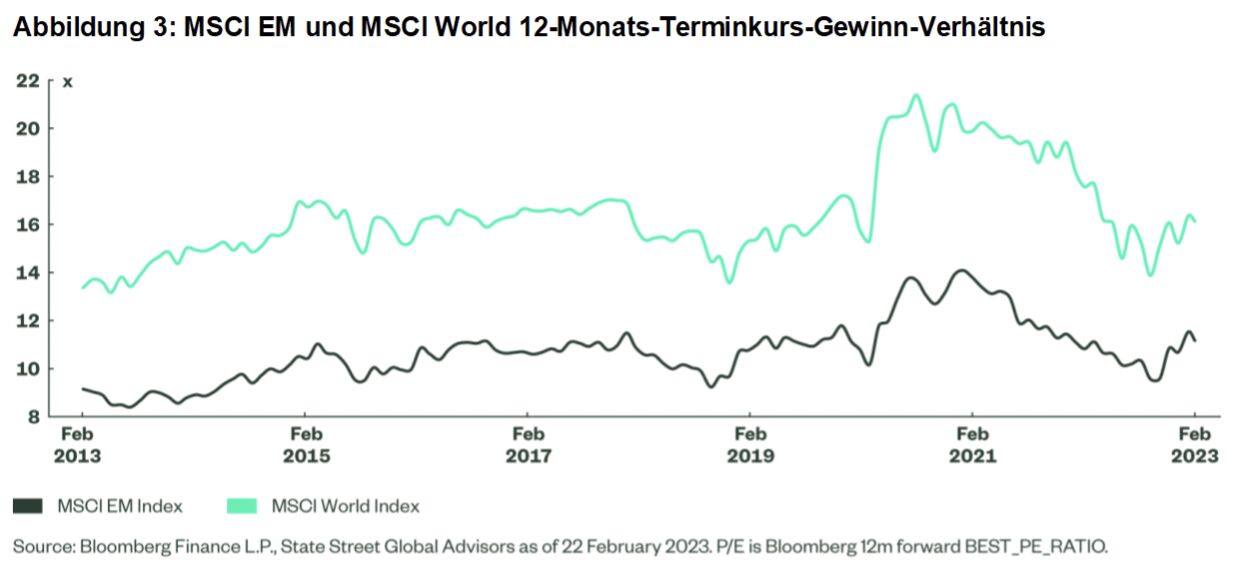

Die Bewertungen des MSCI Emerging Markets sind im Vergleich zu den Industrieländern nach wie vor günstig. Zwar wurden die Schwellenländer in der Vergangenheit aufgrund ihres höheren Risiko-Ertrags-Profils mit einem Abschlag gehandelt, doch der wirtschaftliche Wachstumsvorteil macht den aktuellen Bewertungsabschlag im Vergleich zu den Industrieländern besonders attraktiv.

Zu den wichtigsten mittelfristigen Risiken für die Anlage in Schwellenländeraktien zählen:

- Eine erhebliche Eskalation der Spannungen zwischen China und den USA im Zusammenhang mit Taiwan oder Russland.

- China kehrt zu einer strengeren Regulierung des Technologiesektors zurück.

- Verschlechterung der Lage im chinesischen Immobiliensektor.

Wir gehen zwar nicht davon aus, dass eines dieser Szenarien in unserem Basisszenario eintreten wird, doch müssen solche Faktoren beobachtet werden.

EM Asien mit einem Rohstoffpolster

EM-Aktien werden von den asiatischen Schwellenländern (79% des Index) dominiert, die trotz der Konjunkturabschwächung in den Industrieländern weiterhin der Motor des globalen Wachstums sind. Zu den EMEA- und LATAM-Komponenten gehören Brasilien (5,2% des Index), Saudi-Arabien (3,9%), Südafrika (3,6%) und Mexiko (2,5%). Diese Länder ergänzen das Engagement in den asiatischen Schwellenländern durch ein Engagement in Rohstoffen, was angesichts der höheren Nachfrage nach natürlichen Ressourcen infolge der Wiedereröffnung Chinas eine Notwendigkeit ist.