- Probleme bei US-Regionalbanken brachten die Märkte zu Beginn der letzten Woche in Bedrängnis, und eine Schweizer Großbank hat das Ganze noch verstärkt. Schnelle Reaktionen von Zentralbanken, Aufsichtsbehörden und größeren Banken trugen dazu bei, die Befürchtungen etwas zu zerstreuen – aber am vergangenen Wochenende war mehr nötig.

- Anleger, die eine Kaufgelegenheit bei Banken sehen, sollten bedenken, dass die Situation in Europa komfortabler aussieht als in den USA, und ein Engagement im gesamten Finanzsektor kann dazu beitragen, die Volatilität zu verringern

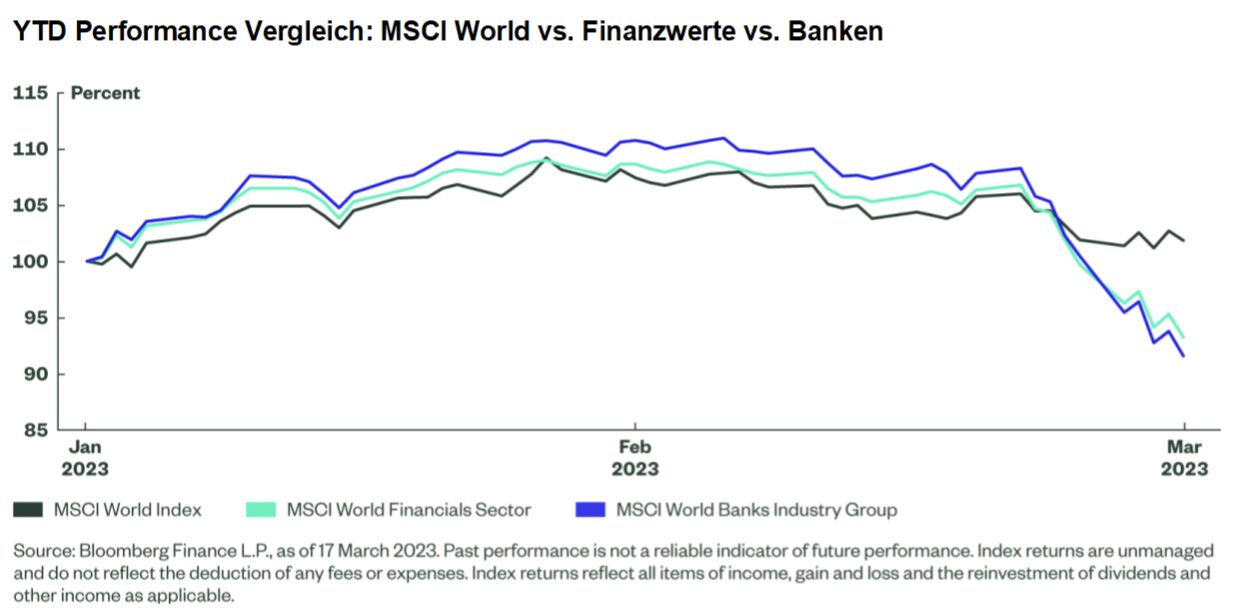

Krise abgewendet oder Krise begonnen? So oder so - was für eine Woche!

Inmitten dreier Bankenzusammenbrüche in den USA und der Angst vor einem weiteren in Europa wurde der Bankensektor sowie die Aktien- und Anleihemärkte in der vergangenen Woche in Mitleidenschaft gezogen. Der Staub hat sich auch noch nicht ganz gelegt. Obwohl sich die meisten Probleme der Silicon Valley Bank (SVB) und der Credit Suisse als idiosynkratisch erweisen könnten, haben die Anleger mit einer Risikominderung reagiert.

Silicon Valley Bank und Co.: Zusammenbruch, Auswirkungen und Reaktion

Die straffere Geldpolitik hat vielen Branchen zu schaffen gemacht, aber die Banken galten durch die Federal Reserve als gut überwacht und reguliert. Die kleineren, regionalen Banken waren jedoch nicht mit so strengen Vorschriften konfrontiert wie die größeren Akteure - was vor kurzem sehr deutlich wurde.

Die SVB hatte einen konzentrierten Kundenstamm (der hauptsächlich aus großen Einlagen von Technologieunternehmen bestand) und nicht abgesicherte, anleihenlastige Vermögenswerte. Dadurch war die SVB anfälliger für Einlagenabflüsse als andere Banken. Sie musste durch Anleihen finanziert werden, die an Wert verloren hatten. Die Krise bei der Anpassung der Verbindlichkeiten folgte auf den Untergang der ebenfalls kryptofreundlichen Bank Silvergate Capital einige Tage zuvor und kurz danach die Schließung der Signature Bank durch die Finanzaufsichtsbehörden des Staates New York.

Drei Banken mit ähnlichen Problemen, wenn auch hoffentlich nicht mit systemischen. Die Federal Reserve, das US-Finanzministerium und die Federal Deposit Insurance Corp haben letzte Woche schnell gehandelt, um zu gewährleisten, dass das Geld der SVB-Einleger sicher ist (obwohl der Großteil davon nicht versichert war). Außerdem wurde ein neues „Bank Term Funding Program“ aufgelegt, das den Banken einjährige Kredite zu erleichterten Bedingungen bietet, um eine Ansteckung nach dem Zusammenbruch der SVB zu verhindern. Und am Donnerstag letzter Woche haben elf große US-Banken der First Republic Bank 30 Mrd. USD an nicht versicherten Einlagen zur Verfügung gestellt, was ein Zeichen für die starke Unterstützung ist.

Die Nachrichten über die oben genannten Probleme werden weitergehen, wenn die Untersuchungen zur Aufsicht über die SVB beginnen. Und in dieser nervösen Atmosphäre ist ein "Bank-Run" für US-Regionalbanken nicht auszuschließen. Allerdings machen Regionalbanken nur sechs Prozent des S&P US Financials Index aus. Großbanken verfügen in der Regel über viel mehr Liquidität, sind stärker diversifiziert und haben ein breiteres Geschäftsmodell. Zudem verfügen sie über viel mehr Kapital als kleinere Banken und haben ein besseres Risikomanagement.

Anleger sind unentschlossen, wie es weitergehen soll. In der vergangenen Woche gab es bei den börsengehandelten Fonds des Banken- und Finanzsektors extreme Bewegungen in beide Richtungen. Präsident Biden sagte, dass "das Bankensystem sicher ist" und dass neue Vorschriften "die Regeln für Banken verschärfen würden, um die Wahrscheinlichkeit zu verringern, dass diese Art von Bankenzusammenbruch wieder passiert". Diese Aussagen müssen jedoch durch die Herabstufung des US-Bankensektor durch Moody's auf negativ aufgewogen werden. Die Agentur stellt fest, dass sich "die Betriebsbedingungen drastisch verschlechtert haben" und "ein erheblicher Überschuss an Einlagen... zu Herausforderungen beim Aktiv-Passiv-Management geführt hat".

Credit Suisse rutscht in den Sumpf

Die Credit Suisse hat seit Jahren mit Problemen zu kämpfen und musste im Jahr 2022 hohe Mittelabzüge und einen erheblichen Jahresverlust hinnehmen. Die Schweizer Großbank hatte bereits eine Umstrukturierung ihres Geschäfts eingeleitet, Kosten gesenkt und eine separate Investmentbank gegründet. Wenn man sich den Aktienkurs des Unternehmens ansieht, könnte man allerdings meinen, dass keine Verbesserungen im Gange sind.

In der vergangenen Woche trug die 167 Jahre alte Schweizer Bank, die sich nicht von einer Gruppe junger US-Regionalbanken unterkriegen lassen wollte, in großem Stil zu den Marktproblemen bei. Nachdem die US-Börsenaufsichtsbehörde SEC wesentliche Schwachstellen in der Finanzberichterstattung der Bank festgestellt hatte, wuchs die Besorgnis. Als nächstes kündigte der größte Aktionär, die saudische Nationalbank, an, dass er seine Beteiligung nicht erhöhen werde (aufgrund aufsichtsrechtlicher Beschränkungen). Diese jüngsten Entwicklungen ließen die Aktien und Anleihen der Credit Suisse abstürzen.

Die Gründe für diese Kursverluste sind nicht unbedingt auf die Probleme der SVB zurückzuführen, aber die schlechten Nachrichten kamen in einer Zeit, in der die Stimmung gegenüber Banken sehr angespannt war. Auch hier scheinen die Probleme weitgehend unternehmensspezifisch zu sein. Nach einem anstrengenden Verhandlungswochenende ist die Lösung nun der Kauf der Credit Suisse durch die UBS. Diese Vereinbarung dürfte für die Gegenparteien weltweit eine Erleichterung darstellen. Allerdings hat der Verkauf neue Sorgen ausgelöst, in diesem Fall über den (mangelnden) Wert unbesicherter Anleihen (AT1), die Teil des Kapitals der Banken sind.

Ausblick für europäische Banken beruhigender als für US-Banken

Die meisten Analysten sind sich einig, dass die europäischen (einschließlich der britischen) Banken gut kapitalisiert zu sein scheinen. Das regulatorische Umfeld in Europa hat sich seit der globalen Finanzkrise verschärft. Die Aufsichtsbehörden, darunter die EZB und die BoE, haben das Zinsänderungsrisiko in den Büchern der Banken in ausführlichen Stresstests untersucht und festgestellt, dass die Unternehmen in ihrem Zuständigkeitsbereich solide aufgestellt sind. In Zukunft werden wir jedoch wahrscheinlich mit einer genaueren Prüfung und einer strengeren Aufsicht rechnen müssen, wie dies in den USA der Fall ist, und das wird kostspielig sein.

Es besteht die Möglichkeit, dass der jüngste Finanzstress die Banken dazu veranlasst, die Kreditvergabe an die Realwirtschaft einzuschränken. Eine solche Verlagerung würde zu einer Verschärfung der Finanzbedingungen im Allgemeinen führen und einen Teil der Arbeit leisten, die die Zentralbanken mit den bisherigen umfangreichen Zinserhöhungen in diesem Jahr angestrebt haben. Während die Erwartungen an die Maßnahmen der Fed in dieser Woche deutlich zurückgehen, hielt die EZB an ihrem Plan fest und erhöhte die Einlagensätze letzte Woche um 50 Basispunkte. Dieser Schritt zeugt von Vertrauen in das Bankensystem, und die höheren Zinssätze dürften zusammen mit der zu beobachtenden steileren Zinskurve das weitere Ertragswachstum unterstützen.

Investitionen in den breiten Finanzsektor bieten einen Ansatz mit geringerer Volatilität

Stellt der jüngste Einbruch der Aktienkurse im Finanzsektor für Anleger eine Kaufgelegenheit dar? Oder deuten diese Kursverluste auf eine echte Anfälligkeit der Banken hin, die mit einer schwächelnden Wirtschaft und steigenden Zinsen zu kämpfen haben? Die Antwort könnte beides sein. Die Gewinnschätzungen der Banken könnten sich bei einer Zinserhöhung noch nach oben bewegen, aber eine höhere Risikoprämie ist notwendig.

Wir gehen davon aus, dass einige Anleger von den Kursverlusten profitieren wollen. Aber selbst mit den in der letzten Woche gewonnenen Erkenntnissen kann niemand ausschließen, dass andere Banken schlecht aufgestellt sind und die Aufsichtsbehörden zum Eingreifen zwingen. Die Minimierung der Auswirkungen des idiosynkratischen Risikos ist einer der Vorteile des Kaufs einer diversifizierten Reihe von Unternehmen über einen börsengehandelten Fonds, ebenso wie die vollständige Transparenz der Bestände und die Liquidität, die mit diesem Instrument verbunden ist.

Darüber hinaus bietet die Investition in den gesamten Finanzsektor ein relativ sicheres, weniger volatiles Engagement als die Auswahl einzelner Aktien, mit den Vorteilen einer weiteren Diversifizierung. Das Versicherungsgeschäft bietet Qualitätsaspekte in Bezug auf die Stabilität der Renditen und die geringere Zyklizität sowie die Aussichten auf eine Verfestigung der Rückversicherungsraten in diesem Jahr. Die diversifizierten Finanzwerte weisen ein strukturelles Wachstumselement auf, das von den Vermögensverwaltern, dem Ausbau der Börsen und dem Indexgeschäft ausgeht. Diese Branchengruppen stellen ein nützliches Gegengewicht zu reinen Bankinvestitionen dar.