Zentralbanken ringen mit Inflation und Problemen im Bankensektor

Die Zentralbanken konzentrieren sich weiterhin auf die Bekämpfung der Inflation, wobei sich die EZB, die Fed und die Bank of England alle für eine Zinserhöhung entschieden haben. Sie haben versucht zwischen den Zielen der Geldpolitik (Kontrolle der Inflation) und der Bewältigung von Problemen im Bankensystem einen gewissen Spielraum zu schaffen. Die Verschärfung der Kreditkonditionen als Folge der Probleme im Bankensektor verändert jedoch die Dynamik der Wirtschaft. Die unmittelbare Krise scheint abgewendet zu sein, räumen die Zentralbanken dennoch weitgehend ein, dass die verschärften Kreditbedingungen darauf hindeuten, dass der Höhepunkt des geldpolitischen Zyklus kurz bevorsteht.

Die Probleme im Bankensektor waren für die Anlagemärkte nicht einfach zu bewältigen. Es besteht nun die Angst, dass die bereits erfolgte Straffung der Geldpolitik in Verbindung mit der Verschärfung der Kreditkonditionen das Wachstum in den negativen Bereich kippen könnte. Diese Befürchtung hat dazu geführt, dass die Anleger ihre Risiken auf defensivere Strategien wie Geldmarktfonds verlagert haben, aber der Punkt, an dem der Druck am größten war, scheint vorbei zu sein, denn die Märkte sind jetzt stabiler.

US-Investment-Grade-Anleihen könnten jetzt eine Chance bieten

Obwohl weiterhin Risiken bestehen, haben US-Anleihen mit Investment-Grade-Rating eine wesentliche Neubewertung erfahren. Die Renditenaufschläge gegenüber Staatsanleihen stiegen auf ein Niveau, das im Oktober 2022, dem Höhepunkt der Baisse an den Märkten, erreicht wurde. Die Spreads haben sich zwar teilweise wieder erholt, liegen aber immer noch bei 145 Basispunkten für den Bloomberg US Corporate Index und damit deutlich über den 115 Basispunkten, die Anfang Februar erreicht wurden, und 20 Basispunkte über dem Zehnjahresdurchschnitt. Damit ergibt sich für den Index eine Rendite bis zum schlechtesten Wert von fast 5,2%.

Die Anleihespreads bieten also einen gewissen Schutz gegen eine Abkühlung der US-Wirtschaft. Dieser Aufschlag auf den zugrundeliegenden "risikofreien Zinssatz" ist eine Komponente der Rendite, die andere ist die Entwicklung der zugrundeliegenden Treasury-Renditen. Dies hängt in der Regel von der Phase des geldpolitischen Zyklus ab. Wie bereits angedeutet, geht man davon aus, dass das Ende des Fed-Zinszyklus nahe ist.

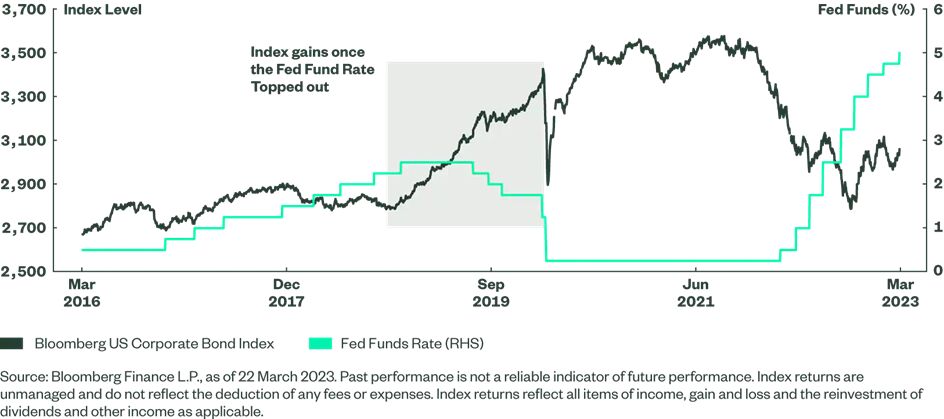

Zwar ist jeder Zyklus anders, aber Abbildung 1 zeigt den Straffungszyklus der Fed von 2016 bis 2018 und wie während dieses Zyklus die Renditen des Bloomberg US Corporate Index bis Ende 2018 ziemlich flach waren. Die positiven Renditen des Index begannen sich nachhaltiger zu entwickeln, als der Markt sicher zu sein schien, dass die letzte Zinserhöhung bevorstand. Die Gewinne zogen sich bis ins Jahr 2020 hin und erfuhren erst dann eine ernsthafte Korrektur, als die Märkte den starken Rückgang des BIP durch die COVID einpreisten. Ein großer Teil dieser Renditen war auf die Erholung der zugrunde liegenden Treasury-Kurve zurückzuführen.

Abbildung 1: US-Unternehmensrenditen gewannen an Fahrt, als die letzte Zinserhöhung der Fed im Zyklus 2016-2018 anstand

Nicht notwendigerweise eine weitere Belastung für ESG

Höhere Sektorgewichtungen für Finanzwerte sind bei ESG-Strategien üblich, da dieser Sektor in der Regel ein besseres ESG-Profil aufweist. Wenn die Rentabilität der Banken beeinträchtigt wird, droht dies ein weiterer Faktor zu sein, der die ESG-Performance belasten könnte. Betrachtet man vier der am weitesten verbreiteten ESG-Indizes, so liegt die durchschnittliche Gewichtung von Bankenanleihen bei etwas mehr als 30% und damit über 6% höher als beim marktgewichteten Index1. Es überrascht nicht, dass nur einer dieser vier Indizes im bisherigen Jahresverlauf besser abgeschnitten hat als der Bloomberg US Corporate Index, und das lag vor allem an seiner längeren Duration2.

Die Bloomberg SASB ESG Ex-Controversies Select-Indizes verfolgen einen anderen Ansatz bei der Sektorallokation. Nach dem Ausschluss von Emittenten, die erhebliche Einnahmen aus bestimmten Praktiken, Branchen oder Produktlinien erzielen, aus dem Mutterindex wird der Index optimiert. Der Optimierungsprozess zielt nicht nur auf die Maximierung des ESG-Scores ab, sondern auch auf Risikomerkmale für den neuen Index und versucht, diese mit dem Mutterindex in Einklang zu bringen.

In Bezug auf die Sektorallokationen besteht das Ziel darin, die Gewichtung der Bloomberg-Klasse-2-Sektoren innerhalb von 200 Basispunkten des Mutterindex zu halten. Dies führt zu einer Gewichtung des Finanzsektors, die nur 9 Basispunkte von der Gewichtung des Mutterindex abweicht, und zu einer Gewichtung des Bankensektors, die nur 76 Basispunkte über der des Mutterindex liegt. Dies könnte dazu beitragen, etwaige Performanceeinbußen aufgrund einer hohen Gewichtung von Banken zu verringern. Tatsächlich waren die Renditen im bisherigen Jahresverlauf für den Bloomberg SASB US Corporates ESG Ex-Controversies Select Index 4 Basispunkte höher als für den marktgewichteten Bloomberg US Corporate Index3.

[1] Vier verwendete Indizes: Bloomberg MSCI US Corporate SRI Total Return Index, Bloomberg MSCI US Corporate ESG Sustainability SRI Index, Bloomberg MSCI US Corporate Sustainable SRI Index, Bloomberg US Liquid Corporates Sustainable Total Return Index. Im Vergleich mit dem Bloomberg US Corporate Index. Quelle: Bloomberg Finance L.P., Gewichtung ab 1. März 2023.

[2] Renditen im bisherigen Jahresverlauf: Bloomberg MSCI US Corporate SRI Total Return Index 3,06%, Bloomberg MSCI US Corporate ESG Sustainability SRI Index 3,01%, Bloomberg MSCI US Corporate Sustainable SRI Index 3,01%, Bloomberg US Liquid Corporates Sustainable Total Return Index 3,72% versus Bloomberg US Corporate Index 3,11%. Quelle: Bloomberg Finance L.P., Stand: 22. März 2023. Der Bloomberg US Liquid Corporates Sustainable Total Return Index hat eine Duration von 7,38 gegenüber 7,02 für den Bloomberg US Corporate Index. Quelle: Bloomberg Finance L.P., Stand: 01. März 2023.

[3] Quelle: Bloomberg Finance L.P., Stand: 22. März 2023.