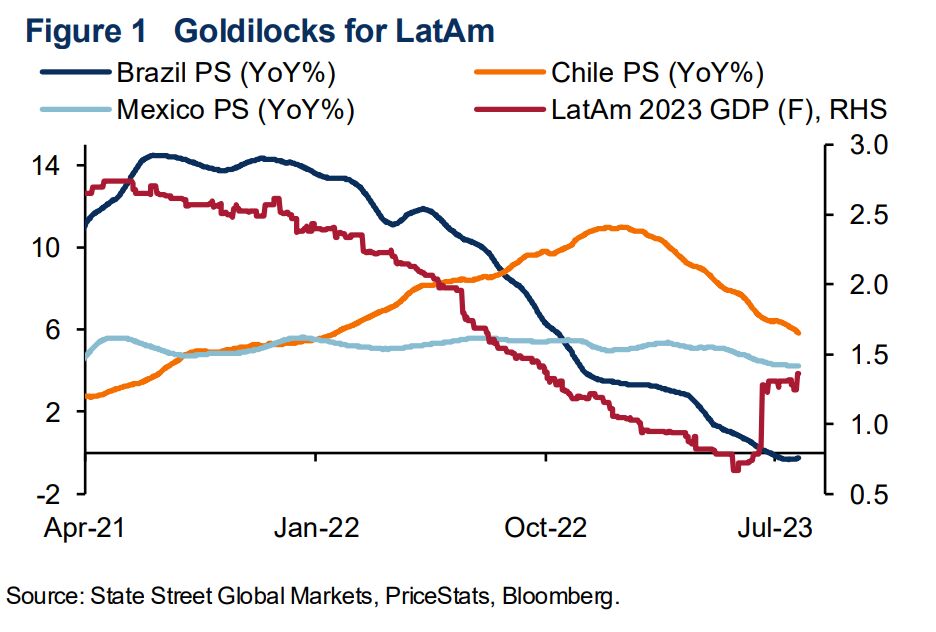

In Lateinamerika haben sich die Wachstumsprognosen in letzter Zeit aufgrund jetzt wieder niedrigerer Zinsen verbessert und eine stärkere Kreditvergabe und Konsum sollte sich in der Realwirtschaft niederschlagen (Abbildung 1). Chile war das erste Land, das eine beachtliche Zinssenkung geliefert hat, da die jährliche Inflation nahezu halbiert wurde. Obwohl der Wert noch über dem Inflationsziel der Zentralbank von 4% liegt, sind die Inflationserwartungen deutlich gesunken, was der Zentralbank Luft geben könnte, ihren Zinssenkungszyklus fortzusetzen. Brasilien befindet sich in einer ähnlichen Situation wie Chile und die Preisdynamik scheint sogar noch schwächer zu sein. Die jährliche Inflation (Price-Stats) ist zum ersten Mal seit Covid19 auf unter 0% gesunken und ebnet letztlich Brasilien den Weg, seinen Zinssenkungszyklus fortzusetzen. Wir sehen ähnliche Disinflationstendenzen in Mexiko und die monatlichen PriceStats sind mit 0,27% gegenüber dem Vormonat im Juli der zweitniedrigste Wert in Lateinamerika. Im Gegensatz zu Chile und Brasilien ist die Zentralbank jedoch noch zögerlich die Zinsen zu senken, da sie weiterhin die restriktive Haltung der Fed widerspiegelt.

Asien: Während die meisten Schwellenländer einem höheren Inflationsdruck ausgesetzt waren, bildete China eine Ausnahme, da der schwache Konsum nach der Corona-Krise und das Fehlen politischer Anreize die Stimmung in der gesamten Realwirtschaft nicht ankurbeln konnten. Supermarktpreise in China liegen deutlich im negativen Bereich, wobei die Jahreswerte jeweils -2,9% bzw. -3,1% ggü. Vj. betragen (Abbildung 2). Wir fragen uns immer noch, warum chinesische Regierung und Notenbank nicht aggressiver vorgehen, um das Wachstum zu unterstützen, obwohl das Land eher der Gefahr einer Deflation ausgesetzt ist als Disinflation. Die PriceStats-Reihe für Südkorea ist in letzter Zeit ebenfalls zusammengebrochen, wobei die Jahrespreise wieder auf 0,3% gegenüber dem Vorjahr gesunken sind, den niedrigsten Wert seit September 2020. Da wir weitere Gründe für die Bank of Korea sehen in der zweiten Jahreshälfte die Zinssätze zu senken, insbesondere wenn niedrigere Zinssätze dazu beitragen, den Won zu senken und die Wettbewerbsfähigkeit koreanischer Exporte gegenüber anderen Handelspartnern wie Japan und China zu steigern.

Alles in allem gehen wir davon aus, dass Lateinamerika den Zinssenkungszyklus der Schwellenländer anführen wird, gefolgt von Asien. Europa wird noch eine Weile in der Warteschleife verharren, bis es in der gesamten Region zu einer deutlichen Abwärtsbewegung der Preise kommt.

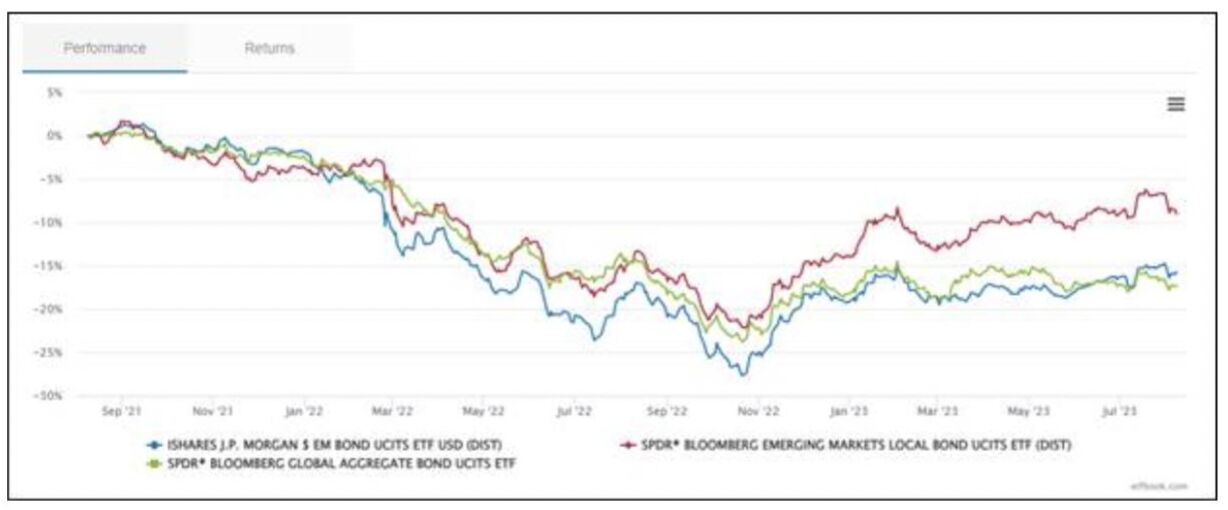

Wenn wir die Wertentwicklung von lokalen Schwellenländeranleihen betrachten, sehen wir bereits eine positive Entwicklung seit dem Herbst des vergangenen Jahres. Das wirtschaftliche Wachstum der Schwellenländer vs. Industriestaaten sowie die steigende Realverzinsung durch die sinkende Inflation könnten den EM Währungen auch weiterhin Auftrieb verleihen. So beschreibt es auch die FT in einem aktuellen Artikel The bull run in emerging market currencies can extend.

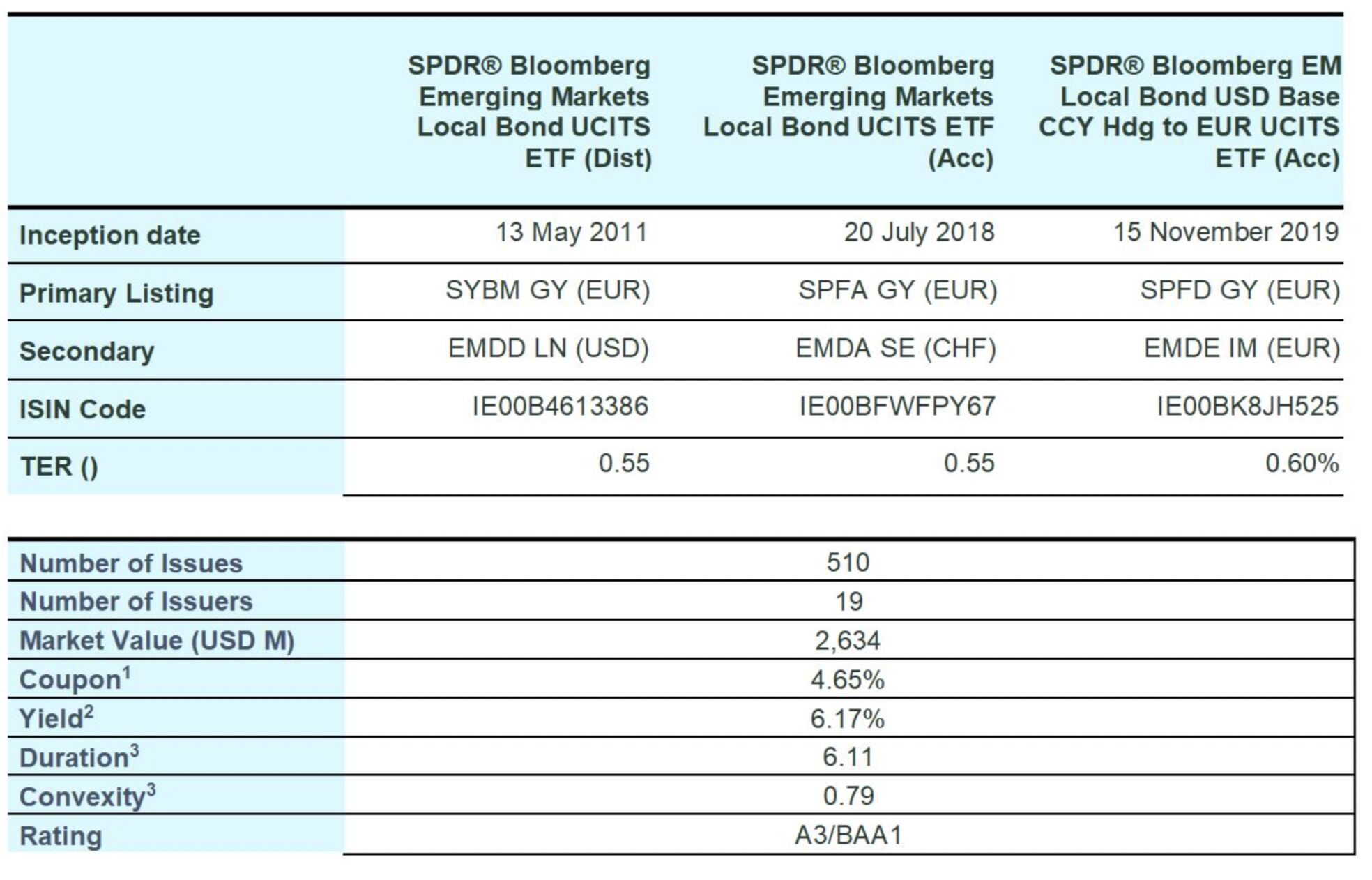

SPDR® Bloomberg Emerging Markets Local Bond ETF

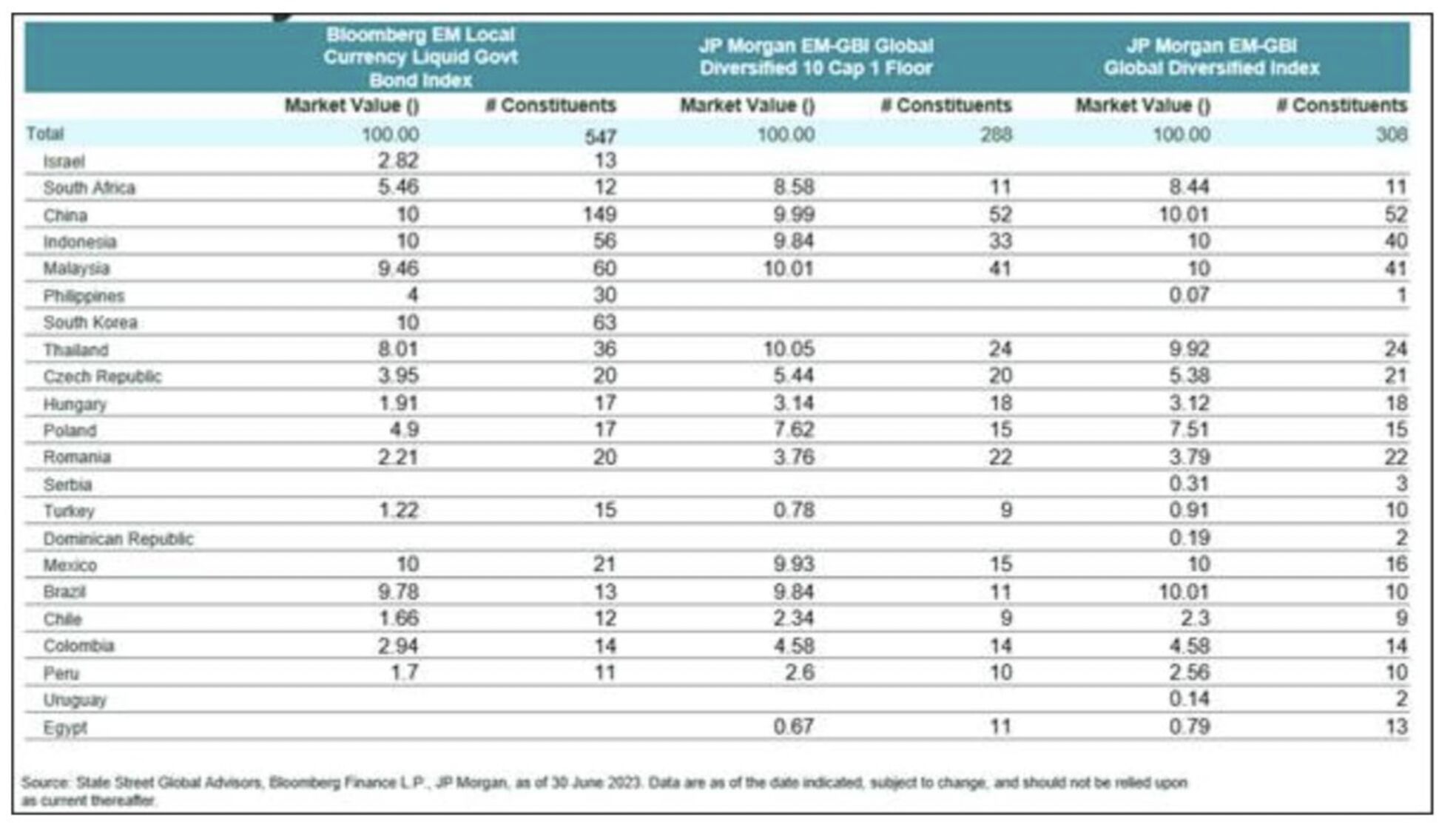

Im Gegensatz zum klassischen JPM GBI-EM Global Diversified Index setzen wir auf den breiteren Bloomberg EM Local Currency Liquid Government Bond Index, welcher besonders in Asien (u.a. Südkorea) deutlich stärker vertreten ist. So weist der Bloomberg EM Local Index über 51% Gewichtung in Asien aus, während der JPM GBI-EM Index nur zu 29,9% ausweißt.

Im Folgenden finden Sie noch die wichtigsten Fonds-Kennzahlen: