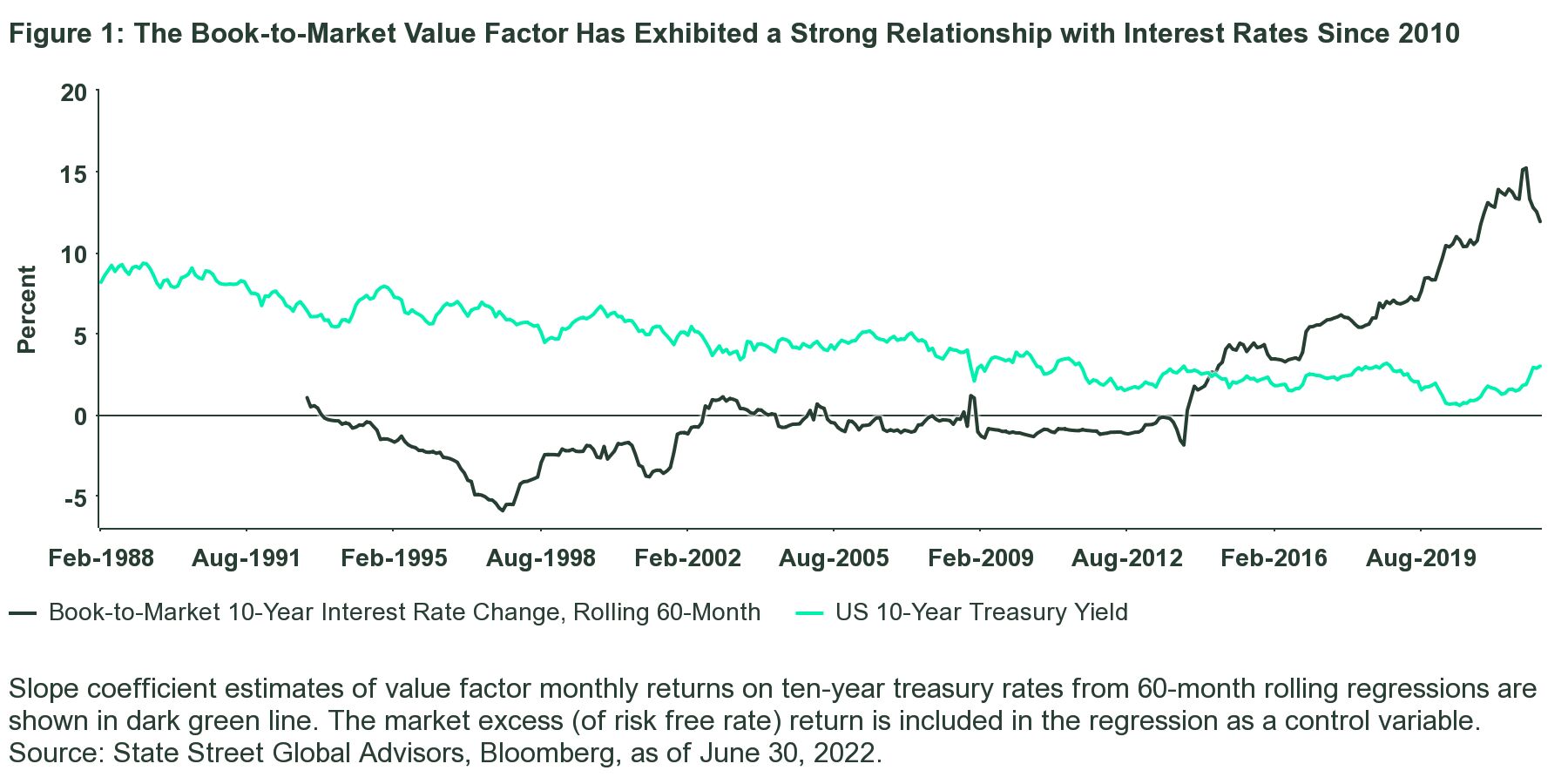

Angesichts der weltweit steigenden Leitzinsen und des Inflationsdrucks prüfen die Marktteilnehmer die Auswirkungen von Zinsschwankungen auf verschiedene Teile ihrer Portfolios, einschließlich Value-Aktien, sehr genau. Untersuchungen zeigen, dass sich die Beziehung zwischen der Value-Faktorprämie1 und Zinsschwankungen seit der globalen Finanzkrise deutlich verstärkt hat (Abbildung 1).2

Diese steigende Korrelation scheint die weit verbreitete Ansicht zu stützen, dass Value-Investitionen einfach eine Zinswette sind. Viele frühere Veröffentlichungen kommen hingegen zu dem Schluss, dass diese Korrelation im Laufe der Zeit nicht konstant bleibt, und in den letzten zehn Jahren haben einige andere Value-bezogene Kennzahlen (wie die Dividendenrendite) eine viel schwächere Beziehung zu den Zinsen gezeigt. Die bisherige Literatur liefert jedoch keinen grundlegenden Erklärungsansatz für die sich ändernden Korrelationen und neigt dazu, sie auf einfache statistische Zufälligkeiten zurückzuführen.

"Unserer Ansicht nach ist die jüngste starke Korrelation zwischen der Value-Faktorprämie und den Zinssätzen wahrscheinlich auf Veränderungen der Sektorkonzentration in Value-Indizes zurückzuführen."

Der Finanzsektor hat sich stärker auf das oberste Book-to-Market-Quintil (d. h. das tiefste Value-Quintil) konzentriert, und infolgedessen ist das Zins-Beta3 des Book-to-Market-Faktors gestiegen.

Mehr dazu im Whitepaper.

1 In this case, with Value measured by book-to-market ratio (i.e. BP), which is similar to the high-minus-low or HML factor as in the Fama-French five-factor model.

2 Maloney, Thomas and Moskowitz, Tobias J., Value and Interest Rates: Are Rates to Blame for Value’s Torments? (May 22, 2020). Available at https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3608155.

3 Interest rate beta is measured as the expected excess return (%) to the factor in response to a 1% move in ten-year US government bond yields.