Die jüngste Abwertung des französischen Staatsrisikos wird wahrscheinlich über die bevorstehende französische Wahl hinaus andauern (die in zwei Runden am 30. Juni und 7. Juli stattfindet). Unserer Ansicht nach sind die Aufwärtsszenarien begrenzt. Abhängig vom Wahlausgang könnten wir eine Abweichung in der Performance französischer im Vergleich zu anderen europäischen Vermögenswerten beobachten.

Die EU-Wahlergebnisse vom 9. Juni, die weitgehend den Wahlprognosen entsprachen, waren für die Märkte ein neutrales Ereignis. Es war jedoch Emmanuel Macrons Auflösung des französischen Parlaments, die eine Neubewertung des französischen Staatsrisikos auslöste, was sich weiterhin nicht nur auf französische, sondern auch auf europäische Vermögenswerte auswirkt.

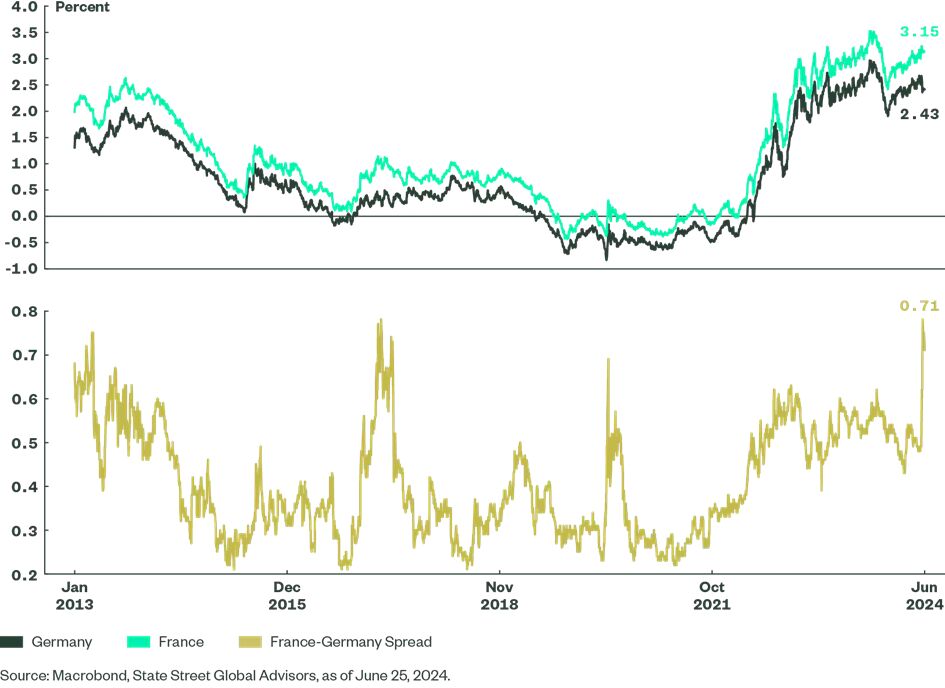

Die 5-Jahres-Kreditausfallversicherungen für französische Staatsanleihen sind nun 40 Prozent höher als vor der Wahlankündigung. Der OAT-Bund-Spread (französische Staatsanleihen gegenüber deutschen Anleihen) hat sich um 25 Basispunkte ausgeweitet und bleibt bei etwa 75 Basispunkten, einem Niveau, das zuletzt vor der französischen Präsidentschaftswahl 2017 erreicht wurde, als Herr Macron gegen Marine Le Pen antrat (Abbildung 1).

Abbildung 1: Zinsdifferenz zwischen Frankreich und Deutschland bei 10-jährigen Staatsanleihen

Der CAC-40, der französische Leitindex, ist seit der Ankündigung vorgezogener Wahlen rückläufig, ebenso wie der Euro STOXX 50. Dass ein Teil des Rückgangs des europäischen Index durch einen Rückgang in anderen europäischen Volkswirtschaften verursacht wird, deutet darauf hin, dass die Bedenken hinsichtlich der Wahl regional bestehen (Abbildung 2). Der Euro fiel im gleichen Zeitraum gegenüber dem US-Dollar.

Abbildung 2: Aktienrenditen seit der Ankündigung der Wahl

In den letzten Tagen haben alle Indizes einen Teil ihrer Verluste wieder wettgemacht. Unsere Schätzungen zeigen jedoch, dass die Optionsmärkte auf weitere Schwierigkeiten hinweisen, da die Volatilität des Euro Stoxx sich vom VIX unterscheidet und die Nachfrage nach Puts größer ist als die nach Calls.

Tatsächlich werfen die Ergebnisse der französischen Wahl viele Fragen auf. Frankreich ist eine Säule der europäischen Politikgestaltung, und die politischen Präferenzen der zukünftigen französischen Regierung sind für die gesamte Agenda von Bedeutung. Es ist zudem die zweitgrößte Volkswirtschaft der Europäischen Union (EU). Darüber hinaus steht Frankreich vor ernsthaften fiskalischen Herausforderungen und verstößt gegen die Fiskalregeln der EU, was die Glaubwürdigkeit des Landes belastet. Mit anderen Worten: Was in Frankreich passiert, bleibt nicht unbedingt in Frankreich.

Gibt es Gründe für die Neubewertung von Risikoprämien?

Ein Teil der Neubewertung ist eine Unsicherheitsprämie bezüglich des zukünftigen Parlaments und der fiskalischen Risiken, die mit den verschiedenen Ergebnissen verbunden sind. Aber was wird diese Prämie in Zukunft antreiben?

Hier sind die Hauptszenarien, die es zu berücksichtigen gilt, von uns nach der Größe der Marktauswirkungen in Bezug auf Risikoprämien und Volatilität der jeweiligen Ergebnisse geordnet, vom besten bis zum schlechtesten Fall:

1. Basisfall/bester Fall – Mehrheitsloses Parlament – Derzeitige Umfragen deuten darauf hin, dass ein mehrheitsloses Parlament das wahrscheinlichste Ergebnis ist. Aber die französischen Parlamentswahlen haben zwei Runden, sodass das Ergebnis unglaublich schwer vorherzusagen ist, da die Wähler in der zweiten Runde ein anderes Verhalten zeigen. Dies bedeutet eine hohe Unsicherheit bis zum Ende der zweiten Runde am 7. Juli.

Wenn die Wahl ein mehrheitsloses Parlament ergibt, könnte es eine Übergangs- oder Minderheitsregierung geben. Es könnte Monate dauern, bis diese gebildet ist. Das Problem ist, dass sie keinen glaubwürdigen fiskalischen Plan aufstellen würde. Der Vorteil aus Brüsseler Sicht ist, dass diese Option die EU-Politik nicht gefährdet. Die Europäische Kommission wird Frankreich wegen seines Haushalts unter Druck setzen, aber angesichts der politischen Lage einen weniger konfrontativen Weg wählen. Mit anderen Worten: Frankreich könnte sich in diesem Szenario weiterhin irgendwie durchschlagen.

Dieses Ergebnis würde daher wahrscheinlich die aktuelle (erhöhte) Preisgestaltung französischer Staatsanleihen stabilisieren, aber mit einer schwachen Regierung und immer noch fragiler Politik würden die Abwärtsrisiken dominieren. Die Risikoprämie in nicht-französischen Märkten sollte zurückgehen – deutsche Bundesanleihen würden aufgrund geringerer Risikoaversion verkauft und der Euro sollte die meisten Verluste wieder wettmachen, alles andere bleibt gleich.

2. Negativszenario – Mehrheit der linken Koalition – Ein linker Block würde versuchen, eine umfangreiche und weitgehend ungedeckte fiskalische Expansion zu starten. Wir erwarten eine Wiederholung des 10. Juni, wobei französische Staatsanleihen verkauft werden, und französische Aktien und der Euro mitziehen. EUR/USD unter 1,05 sollte in diesem Szenario eine Gewissheit sein. Es könnte auch Auswirkungen auf andere europäische Märkte geben.

Dass dies jedoch eine Überreaktion ist, sollte bis Ende des Jahres offensichtlich werden. Die linke Koalition ist taktisch, fragmentiert und konfliktanfällig. Ihr Programm ist daher weitgehend undurchführbar. Wir erwarten daher, dass sich die Märkte fast auf das Niveau des ersten Szenarios erholen. Die fiskalischen Risiken wären in diesem Szenario moderat höher, was dazu führen würde, dass französische Anleihen im Vergleich zu anderen europäischen Regierungen schlechter abschneiden.

3. Schlimmster Fall – Mehrheit des Rassemblement National (RN) – Die Debatte über RN konzentriert sich auf ihre fiskalischen Ambitionen. Dies vernachlässigt jedoch zwei wesentliche Punkte. Erstens würde RN nie so stark einsparen, wie es Brüssel wünscht. Zweitens besteht das Potenzial von RN, die EU-Politikagenda zu stören.

Sollte RN ein Bild der fiskalischen Verantwortung zeichnen, könnten die Märkte ihre Wahl sogar begrüßen. Ihre Wahl stellt jedoch später im Jahr einen Konflikt mit der Kommission dar, wenn sie über den französischen Fiskalpfad verhandeln. Es ist klar, dass die Positionen weit auseinanderliegen und die Einsätze hoch sind.

Die Marktfolgen könnten erheblich sein und französische sowie regionale Vermögenswerte stark belasten, wobei der Euro/USD sich der 1 annähert. Die Europäische Zentralbank würde dann als Rückhalt dienen, aber es ist unklar, wie weit sie dabei gehen würde. Die Zentralbank wäre sich der moralischen Risiken bewusst, würde aber lieber Frankreich retten, als einen Zusammenbruch des Euro zu riskieren.

Es ist unklar, inwieweit RN die EU-Politik stören würde. Ihre politischen Ansichten stehen im Gegensatz zu denen der Kommission, und sie könnte den EU-Rat beeinflussen, da ihre Minister dort vertreten wären. Für Europa wäre es problematisch, wenn ein großes Land wie Frankreich eine störende Rolle einnimmt. Für die Märkte könnte dies Bemühungen zur Stärkung der langfristigen Wettbewerbsfähigkeit Europas behindern und alle europäischen Vermögenswerte belasten, nicht nur die französischen.

Von Elliot Hentov, Leiter des Macro Policy Research bei State Street Global Advisors