Frau Lassegnore, warum sollten sich Investoren mit Green Bonds auseinandersetzen oder sogar investieren, worin bestehen die Vorteile?

Marie Lassegnore: Der erste Vorteil grüner Anleihen ist ihre Transparenz bezüglich der Kapitalallokation durch die „Verwendung der Erlöse“. Der Markt für grüne Anleihen wurde aus diesem Element der Erlösverwendung entwickelt, das sich von den „allgemeinen Unternehmenszwecken“ herkömmlicher Emissionen unterscheidet. Dadurch können Investoren wählen, welche Projektart sie finanzieren möchten. Dies bringt nicht nur eine „neue Macht“ bei der Auswahl der Projekte mit sich, sondern auch ein höheres Maß an Transparenz bei der Auswahl und Zuteilung der Erlöse und der zugrundeliegenden Wirkungen (durch die entsprechenden Wirkungsberichte).

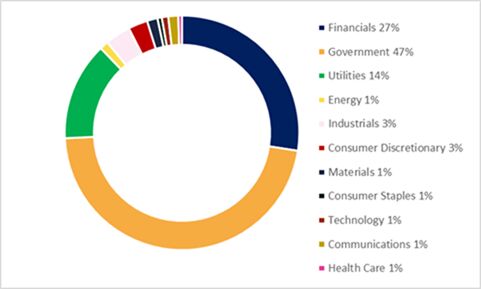

Seit den Anfängen des Marktes für grüne Anleihen, der zunächst nur von SSAs (Sovereigns, Supranationals & Agencies) bedient wurde, hat sich das Universum erst vor einigen Jahren auf Versorgungsunternehmen und Banken ausgeweitet. Die fehlende Unternehmensdiversifizierung war lange Zeit ein Hindernis. Die jüngsten Entwicklungen werden den Einstieg neuer Emittenten fördern und den Abstand zu den traditionellen Anleiheindizes weiter verringern.

Grafik 1: Markt für grüne, soziale und nachhaltige Anleihen: Aufschlüsselung nach Sektoren

Quelle: Bloomberg, La Francaise AM, Stand: 31.01.2021

Quelle: Bloomberg, La Francaise AM, Stand: 31.01.2021

Was die Bewertung grüner Anleihen betrifft, so hat der Markt in volatilen Zeiten definitiv Widerstandsfähigkeit gezeigt. Dies wird sichtbar, wenn wir die Größe der Spreads zwischen dem Euro-Green-Bond-Markt und dem Euro-Investment-Grade-Markt während der Corona Stressphase von Februar bis Juli 2020 vergleichen. Die Indizes für grüne Anleihen haben sich viel besser gehalten, was eine etwas stabilere Investorenbasis sowie eine bessere zugrunde liegende Bonität widerspiegelt. Dies hat den Markt vor einer Welle an „Fallen Angels“ geschützt. Der Markt hat auch zunehmend Hinweise auf ein „Greenium“ gezeigt, das sich von Emittent zu Emittent in der Größe unterscheidet und nicht bei allen Laufzeiten desselben Emittenten gleich ist. Wir denken, dass diese Verzerrung das natürliche Ergebnis eines Marktes ist, in dem immer noch eine größere Nachfrage als Angebot herrscht.

Über die technischen Aspekte der Investitionsmöglichkeiten in diesem Markt hinaus sollte man bedenken, dass der Markt für grüne Anleihen und im weiteren Sinne der Markt für nachhaltige Anleihen (der soziale, nachhaltige, Übergangs- und nachhaltigkeitsbezogene Denominationen umfasst) einen neuen Kommunikationskanal zwischen Anleiheemittenten und Investoren geschaffen hat. Dies ist nicht zu unterschätzen, da Anleiheinvestoren in der Vergangenheit aufgrund ihrer fehlenden Stimmrechte wenig Spielraum für ein Engagement bei Unternehmen hatten.

Woher kommt das aktuelle Interesse an grünen Anleihen?

Marie Lassegnore: Es gibt zwei Gründe für das jüngste exponentielle Wachstum des Marktes das zunehmende Engagement der SSA und die Zunahme von ESG-Anleihen von Unternehmensemittenten. Wir gehen davon aus, dass sich dieser Trend im Jahr 2021 und darüber hinaus fortsetzen wird.

Auf dem Markt für Staatsanleihen und staatsnahe Anleihen war die EU mit ihrem pandemiebezogenen Sozialanleihenprogramm namens SURE (Support to mitigate Unemployment Risks in an Emergency) eine treibende Kraft für den jüngsten Aufschwung der SSA-Emissionen. Die EU hat bereits mehr als 50 Milliarden Euro von den 90 Milliarden, die den Mitgliedsstaaten gewährt wurden, ausgegeben. Die sehr große Nachfrage nach den SURE-Emissionen (die letzte Emission war 9-fach überzeichnet) und die Ansicht, dass die EZB ein beständiger Käufer auf dem Sekundärmarkt sein würde, hat zu einer Verknappung der EU-Anleihen im Vergleich zu anderen SSAs geführt.

Was die Finanzierung der europäischen Länder für das Jahr 2021 betrifft, so sind auch die Emission von Staatsanleihen in den Blickpunkt gerückt, mit den Wiederholungsemittenten wie Frankreich und Deutschland oder Neueinsteigern wie Spanien oder Italien.

Der zweite Wachstumstreiber kommt von der zunehmenden Akzeptanz von Impact Bonds durch Unternehmen. Ein breiteres Spektrum von Unternehmensemittenten erwägt die Aufnahme von ESG-zertifiziertem Kapital. Aus Unternehmenssicht hat das Erschließen dieses Marktes den Vorteil, die Investorenbasis zu diversifizieren, das Risiko der Finanzierungskosten zu reduzieren und die eigene Nachhaltigkeitsstrategie zu unterstreichen. Tatsächlich werden heutzutage weniger grüne Anleihen opportunistisch emittiert. Die meisten Projekte, die durch grüne/soziale Anleihen finanziert werden, sind Teil viel größerer Zusammenhänge zur Verbesserung des nachhaltigen Unternehmensprofils. Eine weitere Marktentwicklung, die den Eintritt neuer Emittenten, aber vor allem neuer Branchen ermöglicht, ist das Aufkommen von Sustainability-linked Bonds (SLBs). Diese Anleihen sind nicht in der Verwendung der Erlöse beschränkt, sondern ihre Kuponzahlung (oft steigt oder fällt der Kupon) basiert auf einem expliziten Nachhaltigkeitsziel. Um dies mit der übergeordneten grünen Agenda der EU zu verknüpfen, hat die EZB diese Anleihen sogar für ihre Ankaufsprogramme zugelassen, vorausgesetzt die Ziele sind umweltbezogen (in der Regel verbunden mit einem Emissionsreduktionsziel). Unserer Ansicht nach öffnet dies Unternehmen aus kohlenstoffintensiven Industrien die Tür, um endlich in den Markt für „Impact Bonds“ einzusteigen (das erste Beispiel stammt von einer SLB-Emission aus der Zementindustrie).

Stellen sie wirklich eine Chance oder nur einen Trend dar?

Marie Lassegnore: Es handelt sich eindeutig nicht um einen Trend, sondern um eine Chance, am Wachstum eines Marktes teilzuhaben, der sich zu einem strukturellen Markt der nächsten Jahrzehnte entwickeln wird. Die Europäische Kommission hat alles in die Wege geleitet, um diesen Markt zu standardisieren (EU-Taxonomie und -Standard für grüne Anleihen) und wird grüne Finanzierung indirekt durch die Berichterstattungspflichten für europäische Investoren vorantreiben (Verpflichtung und Offenlegung von ESG-Assets, Performance und Produkten). Der Trend ist nicht auf Europa beschränkt, da wichtige Marktteilnehmer die heimischen Green-Bond-Märkte an den internationalen Standards orientieren (insbesondere China und Russland) und eine Reihe neuer Emittenten hervorbringen können.

Auf der Angebotsseite haben Unternehmen jeden Grund auf diesen Zug aufzuspringen, wenn sie die ESG-Investitionswelle nicht verpassen wollen, die derzeit im Gange ist. Im Jahr 2020 wurden große Zuwachsraten verzeichnet, wobei die Investitionsströme in ESG-Anleihenfonds den breiteren Markt im Durchschnitt um mehr als 25 % übertreffen. (Quelle: Bloomberg)

Da langfristige Investoren in Unternehmen investieren wollen, die Zyklen durch- und überleben und gleichzeitig ihr Kreditprofil verbessern, sollte unbedingt darauf geachtet werden, wie ein Unternehmen die Herausforderung Nachhaltigkeit angeht. Die Pandemie hat die Notwendigkeit dringender gesellschaftlicher Maßnahmen zurecht ins Bewusstsein gerückt.“. Es geht nicht um nette Nachhaltigkeitsberichte von Unternehmen. Es geht darum, die veränderten Verbraucherwünsche, die potenziellen Gefahren der Energiewende und der sozialen Transformation (mit der zunehmenden Kontrolle durch die Regulierungsbehörden) zu verstehen und schließlich zu erkennen, wie sich dies auf die zukünftige Wettbewerbsfähigkeit eines Unternehmens auswirken wird. Grüne, soziale und nachhaltigkeitsbezogene Instrumente ermöglichen es, jene Unternehmen zu identifizieren, die sich zu einer strategischen Unternehmenstransformation verpflichten, und gleichzeitig den Investoren die Werkzeuge geben, um ihre Ambitionen und das Tempo ihres Fortschritts zu hinterfragen.

Weitere beliebte Meldungen: