Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

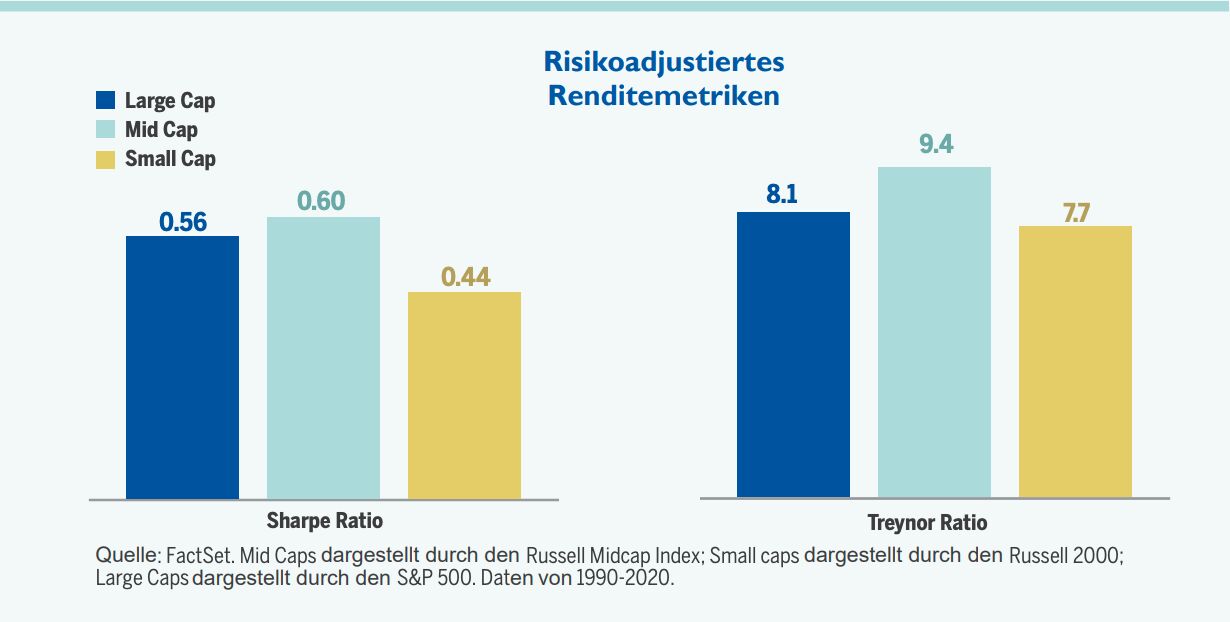

- In der Vergangenheit haben Mid-Caps überdurchschnittliche risikobereinigte Renditen erzielt. Die Sharpe-Ratio, d. h. die durchschnittliche Rendite, die über dem risikofreien Zinssatz pro Einheit des Gesamtrisikos liegt, kann Investoren helfen, die Rendite eines Investmenst im Vergleich zu ihrem Risiko zu verstehen. Im Allgemeinen gilt: Je höher die Ratio, desto besser. Die Treynor-Ratio ist eine Performance-Kennzahl, die angibt, wie viel Überschussrendite für jede Einheit systematischen Risikos, die ein Portfolio eingegangen ist, erzielt wurde. Auch hier gilt: je höher die Kennzahl, desto besser.

- Der Mid-Cap-Bereich kann auch dazu beitragen, Alpha zu erzielen, da laut eVestment-Daten der aktive Anteil der Mid-Cap-Manager Ende 2020 bei 87 % lag, verglichen mit 73 % der Large-Cap-Manager.1 Hinzu kommt, dass Mid-Cap-Aktien von der Sell-Side weniger Research-Abdeckung haben als Large-Cap-Aktien (fast die Hälfte der durchschnittlichen Anzahl von Analysten), was es potenziell einfacher macht, bei Mid-Cap-Werten unterschiedliche Einschätzungen zu Umsatz, Gewinn und Cashflow zu erhalten.²

- Überraschenderweise scheinen die Anleger trotz all dieser potenziellen Vorteile Mid-Cap-Aktien zu untergewichten. Nach Angaben von Morningstar machen Mid Caps 20 % der gesamten Marktkapitalisierung aus, aber nur 11 % der US-Aktienfonds und ETFs aus. Wir sind der Meinung, dass diese Lücke eine bedeutende Gelegenheit für Anleger darstellen könnte, in eine vielversprechende Aktienkategorie umzuschichten.

(1) Das Mid-Cap-Universum ist als US-Aktienprodukte definiert, die hauptsächlich in Aktien mit mittlerer Marktkapitalisierung investieren, unabhängig von der Strategie (Growth, Value oder Core). Das Large-Cap-Universum ist definiert als US-Aktienprodukte, die in erster Linie in Aktien mit hoher Marktkapitalisierung investieren, unabhängig von der Strategie (Growth, Value oder Core

(2) FactSet und Alger.

Weitere beliebte Meldungen:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.