Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Growth-Aktien haben im 10-Jahres-Zeitraum bis zum 31. Dezember 2021 die Performance von Value-Aktien übertroffen. Aber im letzten Jahr und zu Beginn dieses Jahres haben sich viele Anleger von wachstumsstarken Unternehmen abgewandt. Wir glauben, dass die daraus resultierende Rallye bei Value-Aktien auf das zusteuern könnte, was Growth-Aktien in der Vergangenheit in eine Führungsrolle katapultiert hat – die Straffung der Geldpolitik durch die Fed.

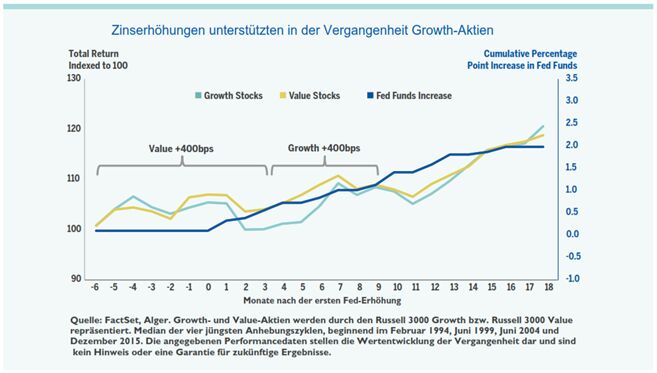

- Für den 10-Jahres-Zeitraum bis zum 31. Dezember 2021 erzielte der Russell 3000 Growth Index eine annualisierte Rendite von 19,4 % im Vergleich zu 12,9 % für den Russell 3000 Value Index. Im Jahr 2021 zogen sich die Anleger aus wachstumsstärkeren Unternehmen zurück, da die Zinssätze stiegen und der Optimismus für das Wirtschaftswachstums zunahm. Mit Ausnahme der Large Caps schnitten Value-Aktien deutlich besser ab als Growth-Aktien.

- Man erwartet, dass die US-Notenbank dieses Jahr die Zinsen mehrmals anheben wird. Wie oben dargestellt, haben Value-Aktien in der Vergangenheit sechs Monate vor Beginn der Zinserhöhungen und nur drei Monate danach eine bessere Performance erzielt. Angesichts der anhaltenden Straffung führen Befürchtungen, dass höhere Zinsen die Wirtschaft belasten werden, dazu, dass Anleger weniger konjunkturanfällige, säkulare Wachstumsunternehmen bevorzugen – insbesondere Unternehmen, die ihre Umsätze und Erträge mit innovativen Produkten potenziell steigern können.

- Die Vergangenheit ist keine Garantie für die Zukunft. Aber sollte sich dieses Muster wiederholen, könnte die relative Outperformance von Growth-Aktien in diesem Sommer möglicherweise mit Grillen, Picknicks und Urlaubsreisen einhergehen.

Weitere beliebte Meldungen:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.