Der Konflikt in der Ukraine könnte in der Tat weitreichende Auswirkungen auf die europäischen Banken haben, darunter eine höhere Risikovorsorge, Handelsverluste und einen verzögerten Zinserhöhungszyklus. Aktionäre werden im Jahr 2022 betroffen sein, insbesondere wenn die von der Ukraine-Krise betroffenen europäischen Banken beschließen, ihre Dividendenzahlungen zu kürzen oder auszusetzen. Weil Ausmaß und Dauer des Krieges nicht vorhersehbar sind, ist es zum jetzigen Zeitpunkt schwierig, die Gesamtauswirkungen abzuschätzen.

Die größten europäischen Banken, die mit Russland, der Ukraine und Weißrussland Geschäftsbeziehungen haben informieren die Anleger jedoch in unterschiedlich detaillierten Pressemitteilungen über ihr Exposure. Die europäischen Banken mit dem höchsten Exposure in Russland und der Ukraine sind Raiffeisen Bank International mit 13,7 % (% des Kredit-Exposures), UniCredit mit 1,9 %, Société Générale mit 1,8 %, Intesa Sanpaolo mit 1,2 % und ING Groep mit 0,6 %.

Um die möglichen Verluste ihrer russischen/ukrainischen Tochtergesellschaften abschätzen zu können, haben wir die oben genannten Banken in weitaus strengeren Stressszenarien bewertet als in den sogenannten Expropriationsszenarien, die von einigen Banken veröffentlicht wurden.

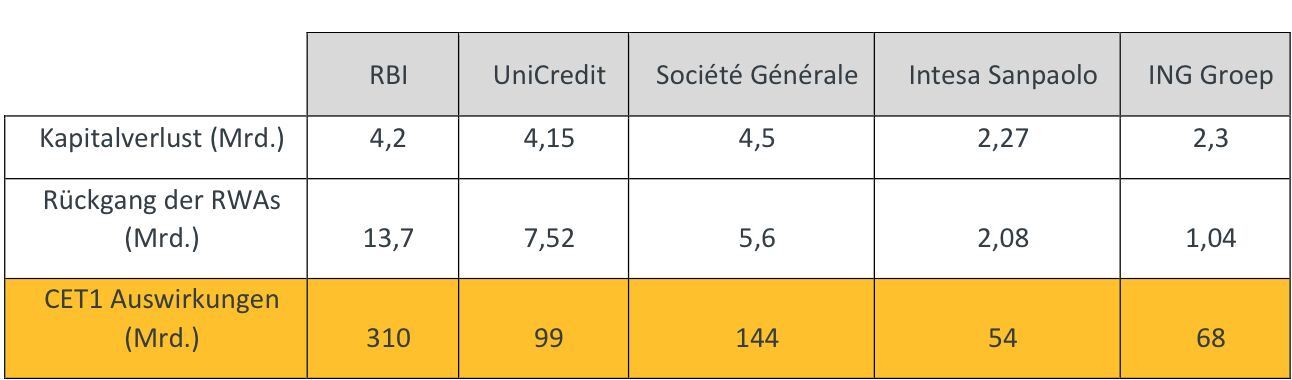

Doppelter Stresstest mit festen Annahmen Russland/Ukraine/Weißrussland:

In einem ersten Stresstest gehen wir von folgenden Annahmen aus: (i) Rückgang der Konzerneinnahmen um 10 %, (ii) Risikovorsorge in Höhe von 10 % der russischen/ukrainischen/weißrussischen Kredite, (iii) Verstaatlichung der lokalen Einheit mit anschließendem Verlust des Eigenkapitals, (iv) Verlust der konzerninternen Finanzierung, (v) Rückgang der risikogewichteten Aktiva der russischen/ukrainischen/weißrussischen Tochtergesellschaften um 80 %. Für die Punkte (ii), (iii), (iv) fügen wir noch ein 20 %iges sogenanntes Tax-Shield hinzu.

Resultate der ersten Simulation

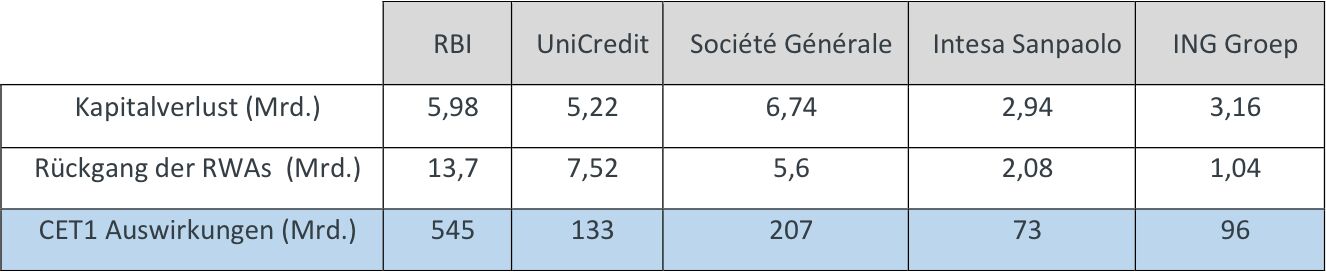

Um ein (unserer Ansicht nach) Worst-Case-Szenario zu testen, gehen wir in einem zweiten Stresstest von folgenden Annahmen aus: (i) Rückgang der Konzernerträge um 10 %, (ii) Risikovorsorge in Höhe von 25 % der russischen/ukrainischen/weißrussischen Kredite, (iii) Verstaatlichung der lokalen Einheit mit anschließendem Verlust des Eigenkapitals, (iv) Verlust der konzerninternen Finanzierung, (v) Rückgang der risikogewichteten Aktiva der russischen/ukrainischen/weißrussischen Tochtergesellschaften um 80 %. Wir fügen außerdem ein 20 %iges Tax-Shield für die Punkte (ii), (iii), (iv) hinzu.

Zweite Stresstestergebnisse (Worst-Case-Szenario)

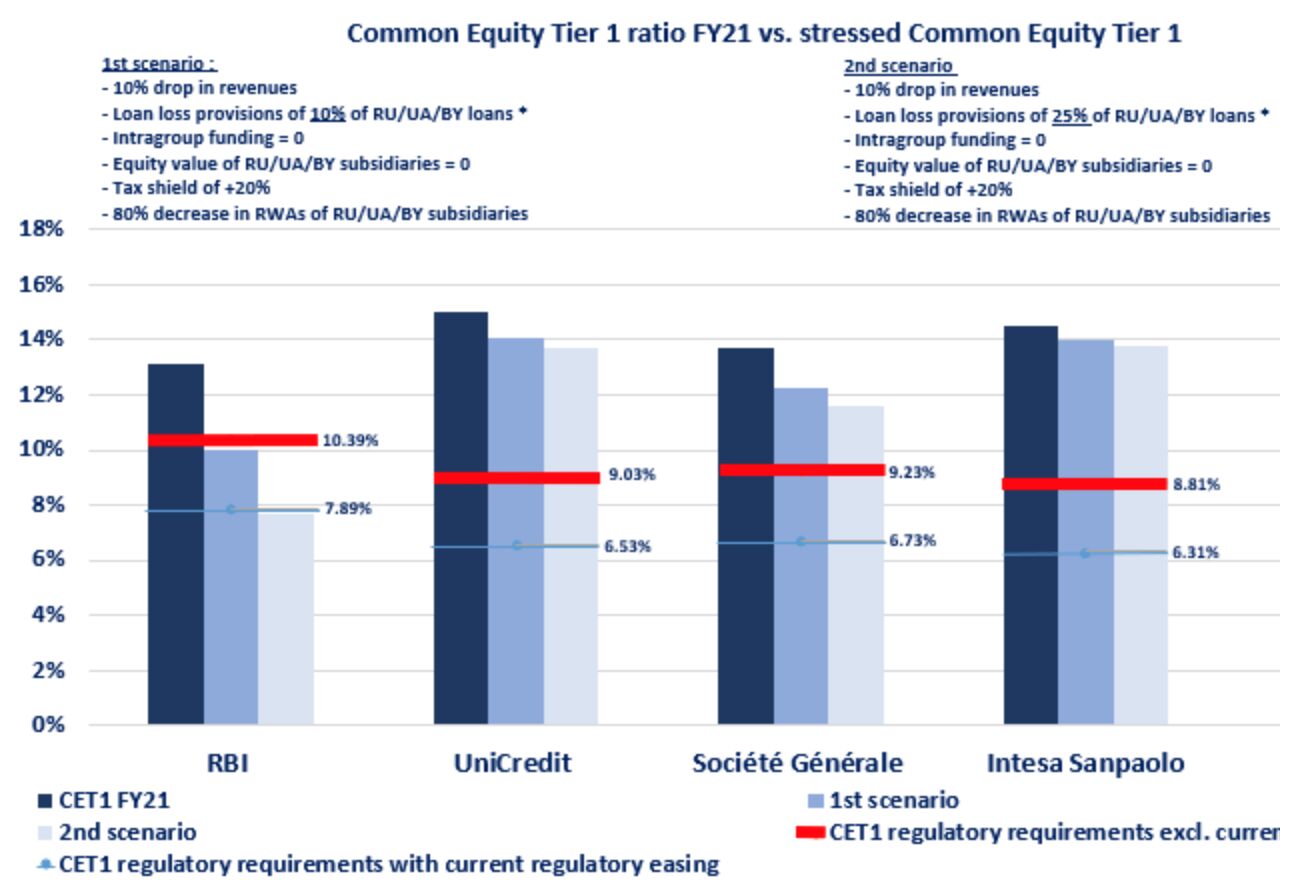

Das nachstehende Schaubild fasst die Auswirkungen unserer beiden Stresstests auf die Solvenz ausgewählter Banken zusammen:

Das direkte Exposure des Bankensektors ist gering und konzentriert sich auf einige wenige Banken, insbesondere die Raiffeisen Bank International.

Die einzige Bank, die ein Solvenzrisiko aufweist, ist die RBI, die in unseren beiden Szenarien die regulatorischen Anforderungen nicht erfüllt. Im ersten Szenario liegt die RBI unter der ursprünglichen regulatorischen Anforderung (d. h. der regulatorischen Voraussetzung, die ab Ende 2022 wieder in Kraft gesetzt wird). Im zweiten Szenario (das sehr streng und unwahrscheinlich sein soll) fällt die RBI unter die aktuellen regulatorischen Bestimmungen(Solvabilitätsanforderung nach der von der EZB nach der Corona-Krise gewährten regulatorischen Lockerung). Ein mögliches Risiko des Verstoßes gegen die regulatorischen Anforderungen wäre die Nichtzahlung der AT1-Kupons.

Die RBI veranstaltete eine Telekonferenz, um die Marktteilnehmer hinsichtlich ihres Exposures in der Ukraine und Russland zu beruhigen. Die Bank ist weiterhin in der Ukraine und in Russland tätig und bietet ein Mindestmaß an Bankdienstleistungen (aber keine neuen Kredite) an, vorbehaltlich der Einschränkungen und Sanktionen in Russland. Die RBI kündigte die Streichung ihrer Dividende von 380 Mio. EUR an, die die CET1-Quote um 40 Basispunkte erhöht.

Auch andere europäische Banken haben im Laufe mittlerweile Informationen über ihr Exposure veröffentlicht:

Crédit Agricole: 2021 entfielen auf die Tätigkeiten der Crédit Agricole Ukraine Nettozinserträge von 125 Mio. EUR und ein Vorsteuergewinn von 58 Mio. EUR. In Russland erwirtschaftete Crédit Agricole CIB AO ein Nettoergebnis von 22 Mio. EUR und ein Vorsteuerergebnis von 5 Mio. EUR. Das gesamte Onshore- und Offshore-Exposure in Russland und der Ukraine belief sich auf 6,7 Mrd. EUR an kommerziellen Verpflichtungen, was etwa 0,6 % des Gesamtvolumens zum 31.12.2021 entspricht. Mit einer CET1-Quote von 17,5% auf Gruppenebene und 11,9% auf Ebene der Crédit Agricole SA halten wir das Risiko insgesamt für überschaubar.

UBS: Die Bank erklärte, dass ihr Exposure gegenüber Russland, Belarus und der Ukraine gering ist. Das direkte Exposure in Russland belief sich zum 31. Dezember auf 634 Mio. USD und wurde seither reduziert. Die von den Sanktionen betroffenen Kunden hatten am 3. März weniger als 10 Mio. USD ausstehen. Die Bank hat kein nennenswertes direktes Exposure gegenüber der Ukraine oder Belarus.

Santander: Der spanische Konzern erklärte, dass er weder in Russland noch in der Ukraine präsent sei und fügte hinzu, dass er keine neuen Geschäfte mit russischen Unternehmen abschließen werde.

Melanie Hoffbeck, Investment Grade Credit Analyst, La Française AM

Weitere beliebte Meldungen: