Im Rahmen der COP26 haben 118 Länder ihre nationalen Klimabeiträge (Nationally Determined Contributions, NDCs) angepasst. Das ist sehr erfreulich, da nach der Bewertung von Climate Action Tracker im April 2021 die damaligen NDCs die Klimaerwärmung nur auf rund 2,4 °C über dem vorindustriellen Niveau begrenzt hätten. Positiv ist, dass die Begrenzung des globalen Temperaturanstiegs auf 1,5 °C bis zum Ende des Jahrhunderts laut dem Sechsten Sachstandsbericht des Zwischenstaatlichen Ausschusses für Klimaänderungen (IPCC) immer noch möglich ist. Dies erfordert eine sofortige, schnelle und wirtschaftsweite Verringerung der Treibhausgasemissionen sowie einen Ausbau der Technologien zur Kohlenstoffabscheidung.

Wir wissen, was zu tun ist. Nach Angaben der Internationalen Energieagentur (IEA) muss die Welt jährlich 4 Billionen US-Dollar in saubere Energie investieren, um bis 2050 ein Netto-Null-Emissionsniveau zu erreichen. 2021 wurden weltweit nur 775 Milliarden US-Dollar in Technologien für erneuerbare Energien investiert1.

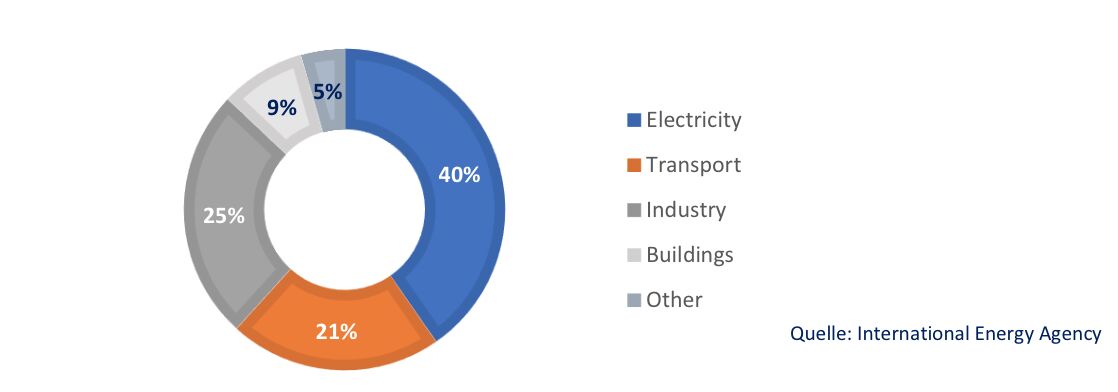

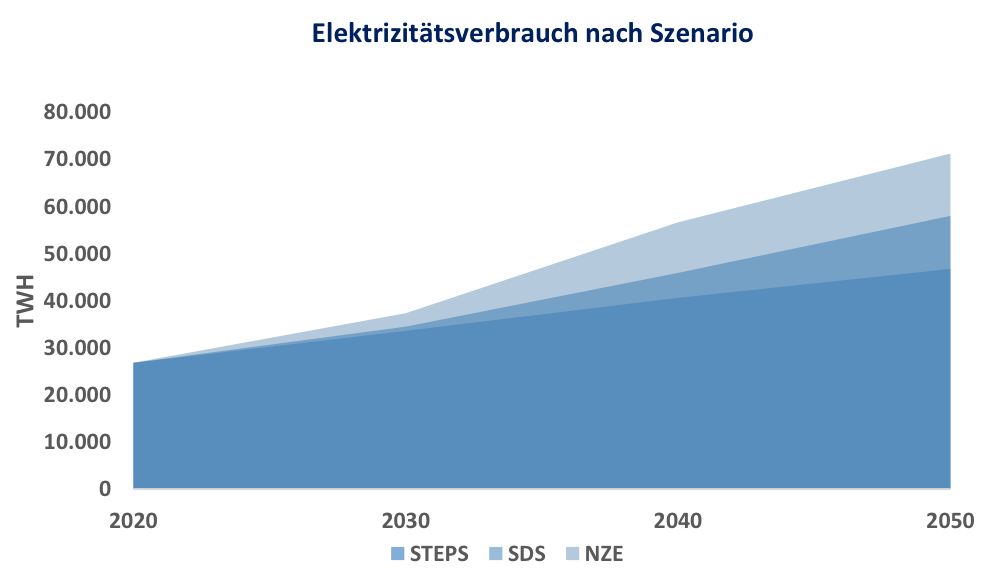

Eine saubere Energiewelt kann nicht ohne einen sauberen Energiesektor erreicht werden, der die Erzeugung und Verteilung der Energie sicherstellt. Die Stromerzeuger sind insgesamt für 40 % aller fossil bedingten Kohlenstoffemissionen verantwortlich (Abbildung 1).Insbesondere die Stromversorger spielen eine Schlüsselrolle beim Übergang zu einer Netto-Null-Energieversorgung: Der Anteil der Elektrizität am globalen Energiemix steigt in jedem IEA-Szenario. Um bis 2050 Netto-Null zu erreichen, müssen laut dem jüngsten Energieausblick der IEA fast zwei Drittel der verbrauchten Energie elektrisch erzeugt werden. In absoluten Zahlen bedeutet dies, dass die Stromerzeugung von 26.762 TWh im Jahr 2020 auf mehr als 71.000 TWh im Jahr 2050 steigen wird (Abbildung 2).

Abbildung 1: Sektorale CO2-Emissionen aus fossilen Brennstoffen (2020)

Abbildung 2: Elektrizität in der Energiewende

Dieser sprunghafte Anstieg wird durch eine deutliche Elektrifizierung der Wirtschaft verursacht. Seit 1990 ist die Stromnachfrage jährlich um 3 % gestiegen, außer 2020 aufgrund von Corona. Sowohl im Szenario für nachhaltige Entwicklung (SDS) als auch im Szenario für Netto-Null-Emissionen 2050 (NZE) wird Strom in allen Sektoren zum Hauptenergieträger. Die Dekarbonisierung des Gebäude-, Industrie- und Verkehrssektors erfordert ein globales kohlenstoffarmes Technologiesystem, das von erneuerbaren Energien und sauberem Wasserstoff bis hin zu Fortschritten bei der Energieeffizienz und der Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) reicht.

Der Bausektor:

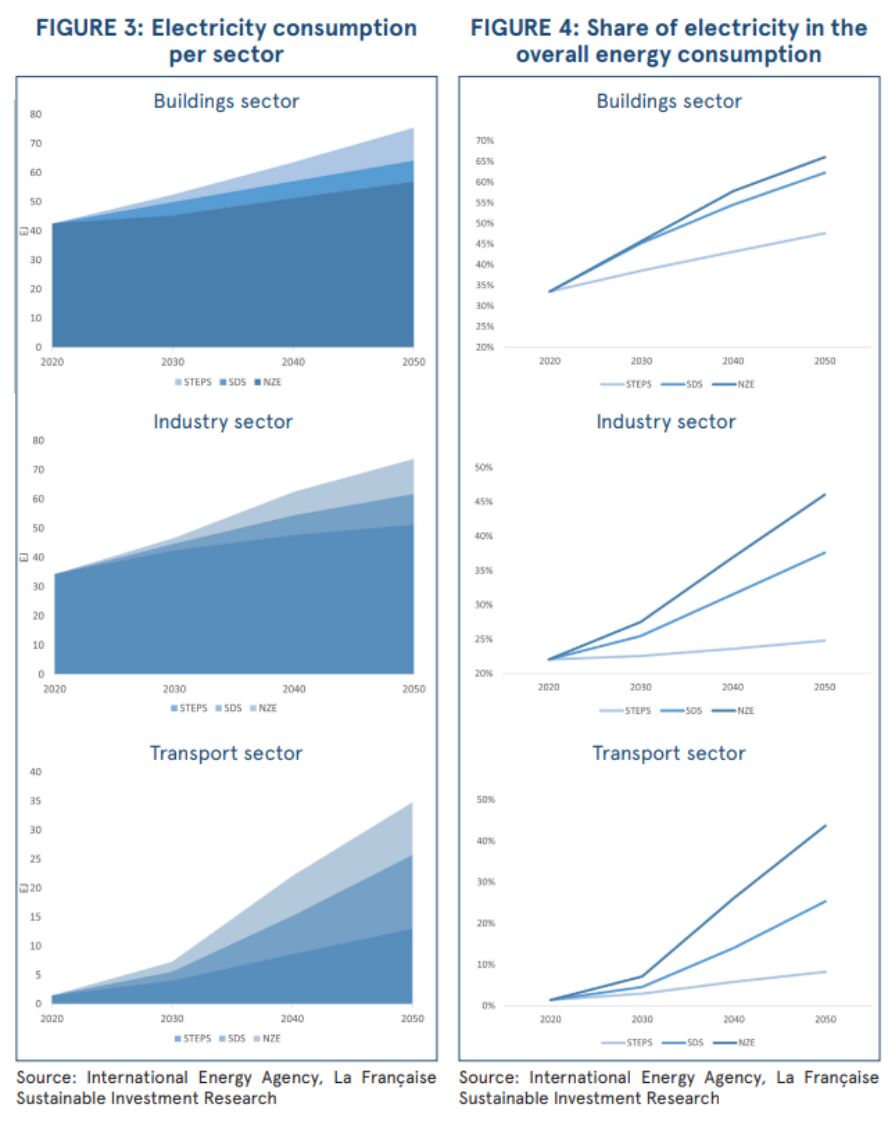

Der Bausektor ist heute der größte Stromverbraucher. Auf ihn entfiel 2020 mehr als die Hälfte des Stromverbrauchs. In allen Szenarien wird die Stromnachfrage steigen, und der Sektor wird kurz- bis mittelfristig der größte Stromverbraucher bleiben. Dies wird durch die konventionelle Nutzung elektrischer Geräte wie Heizungen, Küchengeräte und moderne Technik beschleunigt.

Industriesektor:

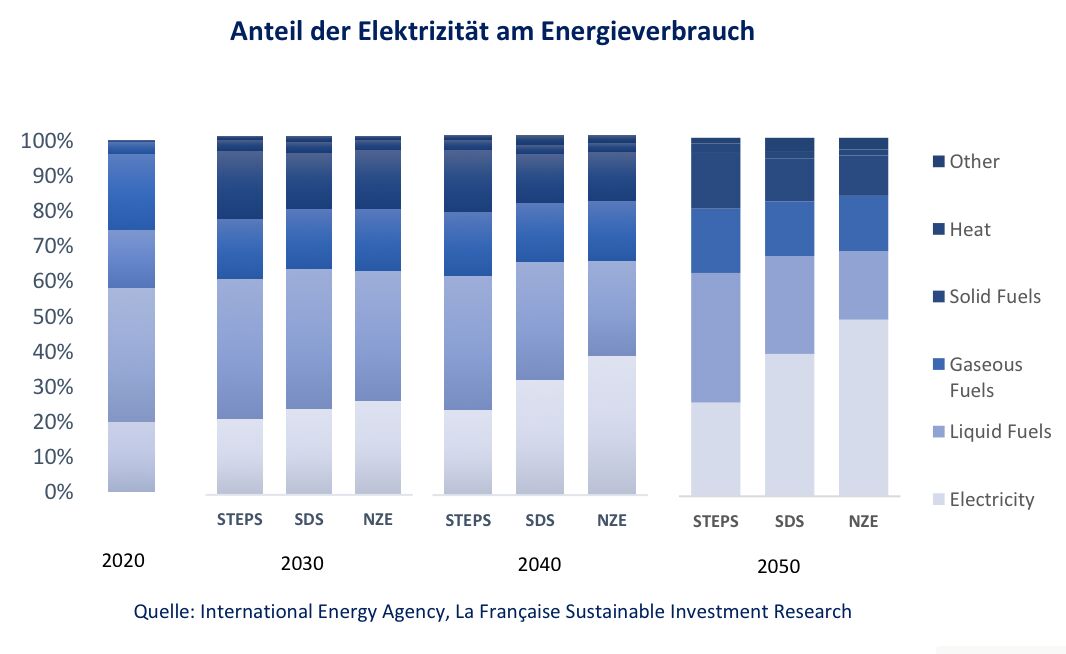

Die Industrie ist der zweitgrößte Stromverbraucher mit 34,4 EJ (11.254 TWh) oder 42 % des gesamten Stromverbrauchs 2020. Der Stromverbrauch des Sektors wird sich im anspruchsvollsten Szenario (NZE) verdoppeln (Abbildung 3). Dieses Wachstum wird durch die Produktion von grünem Wasserstoff, die Umstellung auf Lichtbogenöfen (EAF) und die Brennstoffumstellung auf Strom im Chemiesektor angetrieben.

Transportsektor:

Die Elektrifizierung ist der Schlüsselfaktor für die Dekarbonisierung des Verkehrssektors. Mittelfristig scheinen batteriebetriebene Fahrzeuge (BEV) die erfolgsversprechendste Technologie für leichte Nutzfahrzeuge zu sein, während grüner Wasserstoff (Brennstoffzellen) und Ammoniak die wettbewerbsfähigste Option für schwere Fahrzeuge wie Lkw, Züge und Schiffe zu sein scheinen. Dies erklärt den starken Anstieg des Stromverbrauchs in Abbildung 3 und die noch deutlichere Zunahme des Stromanteils am Energiemix in Abbildung 4.

La Française hat 2019 das Low Carbon Trajectory (LCT)-Modell und die entsprechende Methodik entwickelt. Das LCT-Modell konzentriert sich auf stark emittierende Sektoren und stützt sich auf eigene Strategien zur Dekarbonisierung (Temperatur-Benchmarks), die auf den IEA-Szenarien basieren. So kann La Française die Emissionsentwicklung der Unternehmen mit Temperaturszenarien vergleichen. Unser Ziel ist es, Unternehmen zu identifizieren, die mit dem Pariser Abkommen konform sind. Wir haben beschlossen mit dem Stromversorgungssektor zu beginnen. Derzeit decken wir weltweit 29 Versorgungsunternehmen ab und können unsere Auswahl auf Wunsch unserer Portfoliomanager erweitern. Dies ist vollständig in unseren Ansatz der CO2-Analyse integriert, der unsere Expertise auf dem Gebiet des Klimawandels sowohl bei Aktien als auch bei festverzinslichen Wertpapieren untermauert.

Glossar

Das Stated Policies Scenario (STEPS): In diesem Szenario wird untersucht, wohin sich das Energiesystem entwickeln könnte, wenn die politischen Entscheidungsträger keine wesentlichen zusätzlichen Bestimmungen erlassen. Die in STEPS bewerteten politischen Maßnahmen umfassen die nationalen Klimaschutzziele (NDC). Diese werden durch einen umfassenden Bottom-up-Ansatz ergänzt, der Preispolitik, Effizienzstandards, Elektrifizierung usw. analysiert. STEPS zeigt, dass die derzeitigen Verpflichtungen der Länder insgesamt ausreichen, um einen erheblichen Unterschied zu bewirken. Allerdings reicht es nicht, um die Anforderungen des Pariser Abkommens zu erfüllen. Dies würde mit einer Wahrscheinlichkeit von 67 % zu einem Temperaturanstieg von 2,8 °C bis 2100 führen.

Das Sustainable Development Scenario (SDS): Es handelt sich dabei um einen Ersatz für das deutlich unter 2 °C liegende Szenario. Das SDS ist das angestrebte Ergebnis des Pariser Abkommens. In diesem IEA-Szenario werden alle Netto-Null-Zusagen in vollem Umfang erreicht, und es gibt umfangreiche Bemühungen zur kurzfristigen Emissionssenkung. Die Industrieländer erreichen Netto-Null-Emissionen bis 2050, China um 2060 und alle anderen Schwellenländer bis spätestens 2070. Das Sustainable Development Scenario dürfte die globale Erwärmung bis 2100 mit einer Sicherheit von 67 % auf unter 1,7 °C begrenzen.

Net Zero Emissions 2050 (NZE): Dies ist ein normatives IEA-Szenario, das einen schmalen, aber gangbaren Weg für den globalen Energiesektor aufzeigt, um bis 2050 Netto-Null-Emissionen zu erreichen. Die NZE stimmt mit einer Wahrscheinlichkeit von 67% mit der Begrenzung des globalen Temperaturanstiegs auf 1,7°C bis 2050 und 1,5°C bis 2100 überein.

Von Charles Fruitière, Head of La Française Sustainable Investment Research

1) Mathis, W., ‘Energy Transition Drew Record $755 Billion of Investment in 2021, Bloomberg Green, 27.Januar 2022, Zugriff via: https://www.bloomberg.com/news/articles/2022-01-27/energy-transition-drew-record-755-billion-of-investment-in-2021

Weitere beliebte Meldungen: