Unsere Themen:

- Wirft der Ausfall der AT1-CoCos der Credit Suisse einen Schatten auf die gesamte Anlageklasse?

- Wird die Deutsche Bank der nächste Dominostein sein, der fällt?

- Wie kann die Lage der US-Regionalbanken verbessert werden?

1. Sind AT1-CoCos „uninvestierbar“ geworden?

Nach dem Ausfall von AT1-CoCos der Credit Suisse in Höhe von 15,8 Mrd. CHF am Sonntag, 19. März 2023, die ca. 6,2% des Universums Ende 2022 ausmachten (ICE BofaML CoCo-Index), wurden schnell einige Stimmen laut, die behaupteten, AT1-CoCos seien „tot“ und das Segment sei „uninvestierbar“ geworden.

a. Der Verstoß gegen die „Gläubigerhierarchie“ hätte in Europa oder Großbritannien nicht passieren können.

Die Abwicklung der Übernahme der Credit Suisse durch die UBS war besonders chaotisch. Die FINMA und die Schweizer Regierung mussten das Gesetz am Wochenende ändern, damit AT1-CoCos endgültig auf Null abgeschrieben werden konnten, ohne vorher auch Aktien auf Null setzen zu müssen. Dies war ein Verstoß gegen das, was wir "Gläubigerhierarchie" nennen. Außerdem wurde dies als Argument dafür verwendet, dass man sich nicht auf die Verkaufsprospekte oder Regularien von At1-CoCo-Bonds verlassen kann.

Die Aufsichtsbehörde der EZB, die Bank of England sowie die Aufsichtsbehörden Singapurs, Kanadas und Hongkongs veröffentlichten jeweils Erklärungen, in denen sie den Investoren versicherten, dass sie in einem ähnlichen Fall anders gehandelt hätten. Die EZB erklärte ausdrücklich, dass „die Instrumente des harten Kernkapitals als erstes zur Verlustabsorption eingesetzt werden und erst nach ihrer vollständigen Nutzung eine Abschreibung des zusätzlichen Kernkapitals erforderlich wäre. Dieser Ansatz wurde in zurückliegenden Fällen einheitlich verfolgt und wird auch in Zukunft das Handeln des SRB und der EZB-Bankenaufsicht bei Kriseninterventionen bestimmen. Das zusätzliche Kernkapital ist und bleibt ein wichtiger Bestandteil der Kapitalstruktur europäischer Banken.“

b. AT1-CoCos sind für Banken noch notwendig.

Das AT1-Kapital ist eine notwendige Komponente des regulatorischen Kapitals für Banken weltweit. In Europa und Großbritannien bildet das AT1-Kapital einen Anteil, der in der Regel zwischen 1,5% und 2,5% der risikogewichteten Assets einer Bank liegen muss.

Sollten die Banken von den Aufsichtsbehörden oder von den Investoren gezwungen werden, auf diesen Kapitalbestand zu verzichten, müssten sie ihn durch Stammkapital ersetzen, dessen Kapitalkosten derzeit auf ca. 15-16% geschätzt werden. Dies wäre weder ein effizienter noch ein kostengünstiger Ersatz.

Das AT1-CoCo-Format könnte sich in Zukunft weiterentwickeln, da die „CoCo“-Ebene der Komplexität redundant ist, indem die Behörden eine Bank als „nicht lebensfähig“ erklären können, um entweder die Abschreibung dieser Instrumente oder ihre theoretische Umwandlung in Eigenkapital auszulösen.

c. AT1-CoCo-Investoren werden nicht verschwinden.

„Investoren werden nach einem solchen Ereignis nie wieder in diese Anlageklasse oder zu diesem Emittenten zurückkehren!“ Das hat man auf den Anleihemärkten schon mehrfach gehört: nach der Umschuldung Griechenlands 2012, nach der Ungleichbehandlung der Anleihegläubiger der Banco Espirito Santo 2015, nach der Verstaatlichung der Banca Monte dei Paschi di Siena 2016...

Ja, der Ausfall der AT1-Anleihen der Credit Suisse ist für den AT1-Markt bedeutsam. Wir sehen jedoch keinen Grund, warum Investoren gewillt sein sollten, AT1-Anleihen anderer Banken, deren Fundamentaldaten nicht annähernd denen der Credit Suisse entsprechen, gänzlich aufzugeben. Die Käufer von AT1 sind sich darüber im Klaren (oder sollten es zumindest sein), dass diese Instrumente schnell und ohne Aussicht auf Erholung in Verzug geraten können, falls die emittierende Bank als nicht mehr lebensfähig angesehen wird. Diese Geschichte erinnert daran, dass Ausfälle selten vorkommen, aber wenn, dann mit einem Paukenschlag. Auch die Banco Popular Español war 2017 ein ähnlicher Fall und wurde schließlich als idiosynkratisch angesehen, wenn auch in viel kleinerem Umfang.

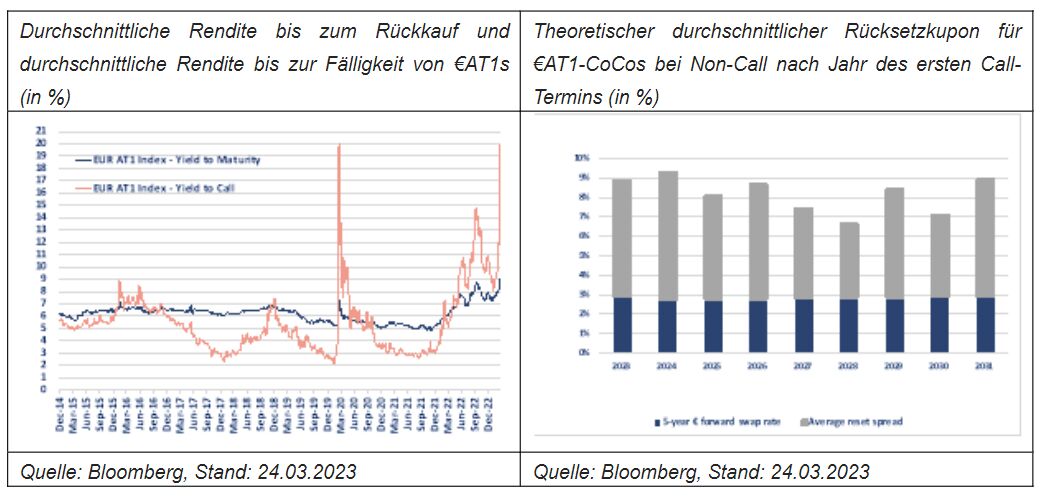

Die Renditen für AT1-Anleihen sind explodiert, da die meisten Anleihen jetzt unter par gehandelt werden und nicht mehr auf Call-Basis gepreist sind. Die durchschnittliche Rückkaufsrendite von €AT1-Anleihen liegt derzeit bei 16,3%, womit eine hohe Konvexität gegenüber einer durchschnittlichen Rendite von 8,6% bis zur Fälligkeit eingepreist ist (Stand: 24.03.23). Diese Art von Rendite kann und wird auch weiterhin Investoren anziehen. Selbst wenn man davon ausgeht, dass keine Anleihe jemals abgerufen wird, weil die Banken keine neuen Anleihen mehr emittieren können, wären die Rücksetzkupons im Durchschnitt immer noch recht ordentlich (siehe Grafik unten rechts) und könnten Investoren ebenfalls anlocken. Auch wenn einige Investoren vorübergehend oder dauerhaft aus dem Markt aussteigen könnten, sehen wir das Risiko einer schrumpfenden Investorenbasis nicht als Gefahr für die Anlageklasse. CoCos wurden vor ein paar Jahren noch nicht so häufig gehandelt wie heute, was sie aber nicht daran gehindert hat, im Laufe der Zeit eine anständige Performance zu erzielen.

Die Call-Annahmen sind logischerweise weitgehend zurückgegangen, und die Deutsche Pfandbriefbank hat vor ein paar Tagen angekündigt, dass sie ihre einzige AT1-Anleihe, die im April 2023 fällig wird, nicht kündigen wird. Unserer Meinung nach ist mit weiteren Non-Calls zu rechnen, wie 2020 auf dem Höhepunkt des Corona-Marktstresses oder Ende 2022. Diese Ereignisse sind in der Branche mittlerweile üblich und stellen an sich keine Beeinträchtigung dar, da die Inhaber ihre Anleihen jeden Tag neu bewerten, je nachdem, wie hoch sie die Call-Wahrscheinlichkeit einschätzen.

2. Ist die Deutsche Bank der nächste Dominostein, der fällt?

Nein, unserer Meinung nach keineswegs.

a. Panikreaktion für eine Bank, die immer noch einen schlechten Ruf hat.

Das Kursgeschehen, das wir beim Aktienkurs, den CDS-Kontrakten und den Anleihen der Deutschen Bank beobachten konnten, entbehrte jeglicher Grundlage. Es gab absolut nichts Neues und es scheint, als ob die Marktteilnehmer und Kommentatoren versuchten, die Kursentwicklung zu erklären, während sie sich entfaltete. Warum stand die Deutsche Bank vergangene Woche Donnerstag und Freitag im Mittelpunkt des Kursgeschehens? Wegen der Panik und wegen des Stigmas, das ihrem Namen bis heute anhaftet.

Ihre fundamentale Situation ist jedoch bei weitem nicht vergleichbar mit der der Credit Suisse, die 2022 einen Nettoverlust von 7,3 Mrd. CHF hinnehmen musste und im vierten Quartal 2022 etwa ein Drittel ihrer Investorenbasis verloren hat, während sie für 2023 einen weiteren erheblichen Nettoverlust ankündigte. Auf der anderen Seite verkündete die Deutsche Bank einen Rekordgewinn von 5,7 Mrd. Euro für das Gesamtjahr, den höchsten Wert seit 2007. Die Sell-Side-Analysten erwarten für 2023 immer noch sehr gute Gewinne für die deutsche Bank (die Aktienanalysten der Citi erwarten für 2023 einen Vorsteuergewinn von 6,5 Mrd. Euro).

Die Deutsche Bank ist nicht mehr die Bank, die sie einmal war. Dennoch wird sie von Anleiheinvestoren in der Regel weiterhin als „High Beta“-Emittent gehandelt. Dies ist verständlich, da es sich um eine globale Systembank mit einer schwierigen Vergangenheit handelt, zumal die Bank bereits Anfang 2016 zu notleidenden Kursen gehandelt wurde. Seitdem hat sie erfolgreich eine umfassende Umstrukturierung ihrer Unternehmens- und Investmentbank durchgeführt und ihre außerbilanziellen Positionen abgebaut, während sie gleichzeitig ihre erheblichen Rechtsstreitigkeiten löste und ihre Kapital- und Profitabilitätswerte wiederherstellte.

Die Bank hat ein gewisses Exposure gegenüber Gewerbeimmobilien (CRE), das wir jedoch nicht als besonders hoch oder besorgniserregend ansehen. Das CRE-Portfolio der Bank belief sich Ende 2022 auf 33 Mrd. Euro, was 7% des gesamten Kreditbestands der Bank entspricht. 51% der CRE-Exposures befinden sich in den USA, 36% in Europa und 13% in Asien. Der gewichtete durchschnittliche Beleihungsauslauf liegt in der Investmentbank bei 61% und in der Unternehmensbank bei 53%.

b. Könnte sich diese Panik selbst verwirklichen und eine Liquiditätskrise für die Deutsche Bank oder andere europäische Banken auslösen?

Wir glauben nicht. Wir räumen ein, dass die Einlagengeschwindigkeit mit dem Aufkommen von Mobile Banking enorm gestiegen ist, aber wir sehen kaum einen Grund, warum die Deutsche Bank oder andere europäische Banken in eine Liquiditätskrise geraten sollten. In den sozialen Medien und in einigen Zeitungen wird der drohende Zusammenbruch des Bankensystems durch kompromittierte Akteure heraufbeschworen, aber das entspricht nicht der Realität. Liquiditätskrisen treffen Banken nicht ohne wirklichen Grund. Die SVB und die Credit Suisse waren sehr unterschiedlich, aber jede hatte ihre eigenen Probleme, die in ihren Bilanzen und Gewinn- und Verlustrechnungen sichtbar waren.

Damit eine Bank zusammenbricht, braucht es gewöhnlich mindestens zwei der drei folgenden Faktoren: (i) die Einleger verlieren das Vertrauen in die Bank und verlassen sie, (ii) sie haben keinen Zugang mehr zu den Interbankenmärkten, (iii) sie sind in erhebliche Kontroversen und Finanzskandale verwickelt, die von den Aufsichtsbehörden verstärkt geprüft werden. Für die europäischen Banken sehen wir derzeit keine Anzeichen für solche Ereignisse.

Dies ist nicht das Drehbuch von 2008, sondern das von 2011. Erinnern Sie sich an August 2011? Die britische Zeitung Daily Mail veröffentlichte einen Artikel, in dem es hieß, die Société Générale befinde sich in einem „gefährlichen“ Zustand und stehe „am Rande der Katastrophe“. Mehrere Wochen lang machten Schlagzeilen und Gerüchte die Runde, von denen einige sogar behaupteten, dass die Bank bald verstaatlicht werden würde. Und sie war nicht die einzige Bank, die von Schlagzeilen und extremen Marktbewegungen betroffen war. Doch Behauptungen ohne rationale und fundamentale Grundlage entbehren jeglicher Substanz und verpuffen nach einigen Monaten.

Wir sagen nicht, dass die Volatilität bald zurückgehen und die Anleihen sich erholen dürften, sondern dass die Fundamentaldaten am Ende meist den Ausschlag geben. Drei US-Banken und eine Schweizer Bank sind innerhalb von zwei Wochen „kollabiert“, und unserer Meinung nach könnten in den USA noch einige andere fallen, aber das bedeutet nicht, dass alle Äpfel faul sind, vor allem nicht in Europa.

Dennoch, und das muss noch einmal betont werden, dürfte die Volatilität die Anleihemärkte vorerst weiter belasten, woran die Ereignisse von letzter Woche Freitag deutlich erinnern.

3. Die Marktpanik wurde unserer Meinung nach durch die Probleme der US-Regionalbanken ausgelöst

a. Vertrauenskrise und Einlegerflucht

Der wahre Grund für die „Panik“ bei Bankaktien und -anleihen am Freitag liegt unserer Meinung nach in den Problemen, die im regionalen Bankensystem der USA noch nicht abgeklungen sind. Wir haben bereits vor zwei Wochen über das Scheitern von SVB, Signature Bank und Silvergate geschrieben und darüber, wie es auf andere regionale Banken wie First Republic Bank, Pacwest Bancorp und andere übergegriffen hat.

Die jüngsten regulatorischen und privatwirtschaftlichen Maßnahmen haben das Vertrauen nicht wiederherstellen können. Die Zwangsverwaltung der SVB und der Signature Bank durch die FDIC mit einer vollständigen Garantie für ALLE Einlagen (auch für die nicht durch die FDIC versicherten), das neue Bank Term Funding Program der Fed, die Zuführung von 30 Mrd. US-Dollar an Einlagen durch ein Konsortium großer US-Banken in die First Republic Bank scheinen die Einleger nicht vollständig davon zu überzeugen, dass sie ihren kleineren regionalen Instituten vertrauen können.

Das Ausmaß der Abflüsse lässt sich nicht feststellen, aber es scheint offensichtlich, dass die ständigen besorgniserregenden Schlagzeilen der Stimmung von Kleinanlegern und professionellen Investoren nicht zuträglich sind. Die verstärkte Inanspruchnahme von Liquiditätsfazilitäten durch die Fed in den letzten zwei Wochen stand am Donnerstagabend letzte Woche im Mittelpunkt der Marktbeobachtung, während Janet Yellen erklärte, man habe „wichtige Instrumente eingesetzt, um schnell zu handeln und eine Ansteckung zu verhindern. Und das sind Instrumente, die wir wieder einsetzen können. Die strengen Maßnahmen, die wir ergriffen haben, gewährleisten, dass die Einlagen der Amerikaner sicher sind. Natürlich wären wir bereit, zusätzliche Maßnahmen zu ergreifen, sofern dies gerechtfertigt ist.“ Diese letzten Worte sind sehr wichtig. Die Frage ist nun: Wie groß dürfen sie sein? Und wie werden sie aussehen?

Wie bereits erwähnt, hat die Einlagengeschwindigkeit enorm zugenommen. Die US-Einleger haben ihr Geld von ihren Banken abgezogen und in US-Geldmarktfonds investiert, die ihnen höhere Renditen bieten. Es ist unmöglich zu beurteilen, wie kleinere Banken reagieren, um Einlagen zu halten, indem sie höhere Renditen anbieten, was zu Lasten ihrer eigenen Nettozinsmargen geht. Es scheint jedoch, dass sie nicht alle in der Lage sind, in einem solchen Umfeld zu konkurrieren.

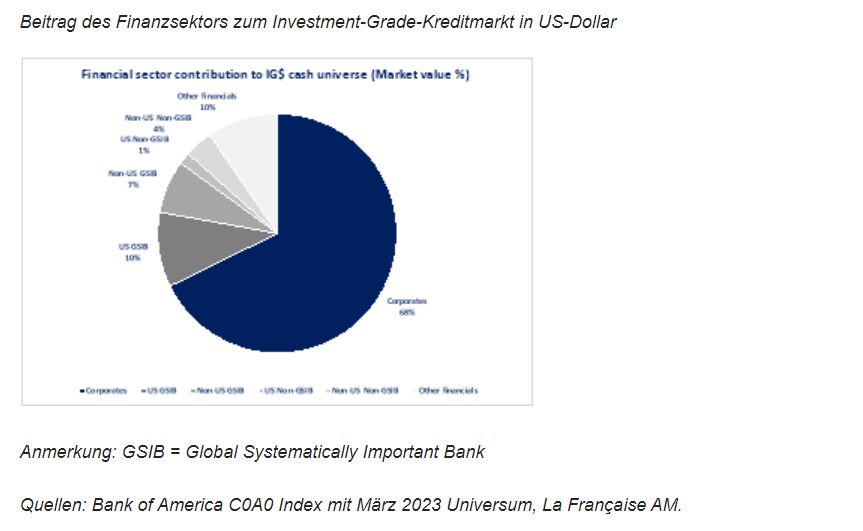

Die US-Regionalbanken spielen auf den Anleihemärkten keine große Rolle (nur 1,6% des Investment-Grade-Marktes in US-Dollar, siehe nachstehende Grafik), aber sie sind für die US-Wirtschaft sehr wichtig. Daher muss ihre Lage angemessen berücksichtigt und gelöst werden, um den Finanzmärkten ein gewisses Maß an Vertrauen zu vermitteln.

b. Wie lässt sich das Vertrauen wiederherstellen?

Die Liquiditätskrise der US-Regionalbanken kann nicht beendet werden, ohne zu gewährleisten, dass die kleineren Banken ordentlich gemanagt werden. Die übermäßige Deregulierung und die unzureichende Aufsicht in den USA führten zum Untergang der SVB und der Signature Bank. Dadurch wurden die größeren Probleme bei den Regionalbanken deutlich, was wiederum zu den derzeitigen Spannungen an den Finanzmärkten führte. Wie wir in unseren Kommentaren erläuterten: Wie viel Vertrauen kann man einem System entgegenbringen, in dem Banken mit einer Bilanzsumme von weniger als 250 Mrd. US-Dollar ihre Bilanz mit einem scheinbar völligen Mangel an Inkompetenz verwalten können (die SVB hatte 2022 kaum eine Strategie zur Zinsabsicherung und verbrachte die meiste Zeit des Jahres ohne einen Chief Risk Officer!), ohne dass dies aufsichtsrechtliche Alarmsignale auslöst?

Was ist nötig, um die aktuelle Liquiditätskrise der US-Regionalbanken zu entschärfen?

- Mehr Regulierung und Kontrolle: Alle Banken mit einem Vermögen von mehr als 50 Mrd. US-Dollar sollten Liquiditätsquoten, Stresstests und TLAC-Vorschriften (Total Loss Absorbing Capacity) unterliegen

- Mehr Konsolidierung: entweder durch private Übernahmen durch größere Banken oder durch FDIC-Konkursverwaltung

- Potenziell mehr Schlagkraft der Fed und der Regierung: Eine vollständige FDIC-Garantie für alle Einlagen dürfte auf breiter Basis schwer zu erreichen sein, könnte aber eine gute Lösung sein, Unterstützung für CRE-Assets (über Agenturen oder die Fed?) …

- US-Großbanken als Retter: mehr globale Unterstützung als nur Einlagenzufuhr für FRC. Zur Erinnerung: Wir sehen die großen US-Banken als Profiteure der aktuellen Krise, da sie von dieser "Flucht in Qualität" der Geldströme profitieren sollten

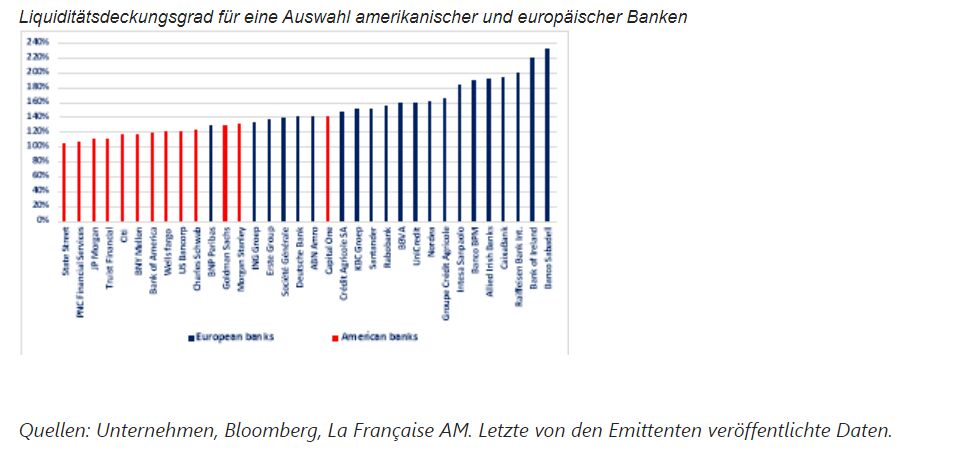

Längerfristig sollte unseres Erachtens auch eine Überprüfung der Liquiditätsquoten nach Basel III auf dem Plan stehen, da die Liquidity Coverage Ratio die Dynamik der Einlagenabflüsse möglicherweise nicht widerspiegelt. Hervorzuheben ist auch, dass von den ca. 5.000 US-Kreditinstituten nur 14 eine Liquidity Coverage Ratio veröffentlichen bzw. einhalten müssen. Währenddessen müssen praktisch alle europäischen Banken diesen Liquiditätsstandard einhalten...

Es scheint, als ob die US-Aufsichtsbehörden ausnahmsweise einmal dem europäischen Beispiel folgen wollen, indem sie ihr Bankensystem an die gleichen Standards binden wie das unsere. Dies zeigt, dass die Deregulierung von Banken nie eine gute Sache ist und auch nie sein wird. Die Inhaber von Bankanleihen benötigen Stabilität, die nur durch zeitgemäße Regulierungsstandards (die für US-Banken notwendig sind) und präzise Abwicklungsrahmen (die für Schweizer Banken notwendig sind) erreicht werden kann.

Von Jérémie Boudinet, Head of Investment Grade Credit, La Française AM

Quelle: La Française Asset Management.

Weitere beliebte Meldungen: