Methoden der künstlichen Intelligenz im Asset Management

Die Einführung von ChatGPT durch Open AI zu Beginn des Jahres hat den revolutionären Charakter von Methoden der künstlichen Intelligenz verdeutlicht. Während die künstliche Intelligenz bereits durch Übersetzungsdienste, digitale Assistenten in Kundenchats oder in ihrer Anwendung in der Bild- und Spracherkennung in der medizinischen Wissenschaft in unserem täglichen Leben Einzug findet, hat uns ChatGPT die Bandbreite ihrer Einsatzmöglichkeiten noch stärker vor Augen geführt.

Im Asset Management kann der Einsatz von Verfahren des maschinellen Lernens (Machine Learning) dazu beitragen, den Investmentprozess zu optimieren und Vorteile für das Risikomanagement zu ermöglichen. Per Definition umfasst Maschinelles Lernen (ML), als Teilbereich der künstlichen Intelligenz (KI), Algorithmen und Modelle, die komplexe Muster aus Daten lernen können, um Vorhersagen zu treffen. Die ML-Methoden können daher völlig neue Einblicke in die Erfassung und Auswertung von Kapitalmarktfaktoren bieten.

ML-Algorithmen können komplexe Kapitalmarktbeziehungen präziser modellieren und dynamischer auf Veränderungen im Marktumfeld reagieren als herkömmliche Quant-Modelle, da die Struktur von ML-Modellen aus Inputdaten abgeleitet wird. Da ML-Methoden jedoch hohe Anforderungen an Daten und Rechenleistung stellen, blieb ihr volles Potenzial lange Zeit ungenutzt. Dies zeigt sich daran, dass erste Verfahren bereits in den 1980er Jahren entwickelt wurden.

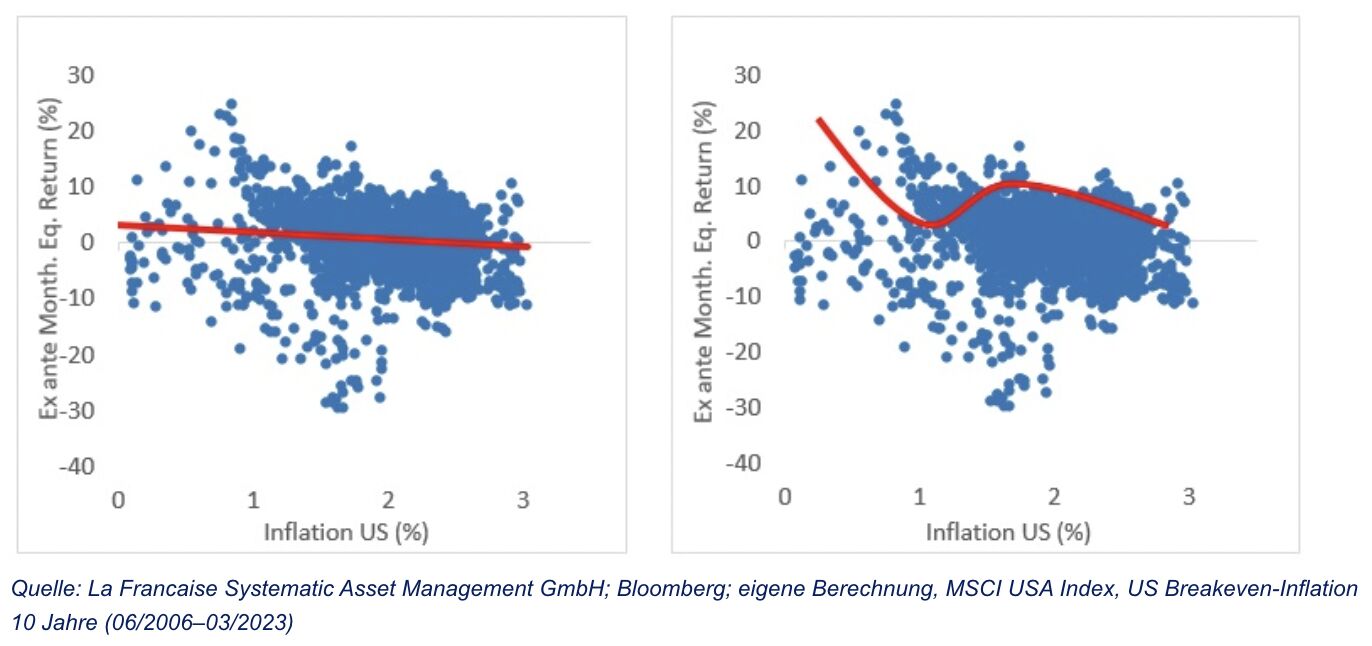

Für das Portfolio Management bestand die Lösung für diese Einschränkungen darin, auf eine lineare Welt zurückzugreifen und Wirtschaftsmodelle wie das Capital Asset Pricing Model oder die Arbitrage Pricing Theory zu verwenden, bei denen die Rendite und das Risiko eines Assets linear von einer Reihe von Faktoren abhängen. Zwar lassen sich solche Modelle einfach interpretieren, allerdings zeigt die wirtschaftliche Realität, dass die Beziehungen zwischen den Variablen oft von Natur aus nicht linear sind und dass diese nicht-linearen wirtschaftlichen Beziehungen von traditionellen ökonometrischen Modellen nicht richtig erfasst werden. Abbildung 1 zeigt ein Beispiel für eine solche Beziehung anhand der monatlichen US-Aktienrenditen gegenüber der US-Breakeven-Inflationsrate. Ein nicht-lineares Modell ist in diesem Beispiel eindeutig besser geeignet, um die zugrunde liegende Beziehung zu erfassen.

Abbildung 1: Lineare vs. nicht-lineare Modelle

In der Abbildung sind die monatlichen ex-ante-Aktienrenditen (in %) gegenüber der US-Inflationsrate (in %) dargestellt. Das linke Diagramm zeigt die Anpassung eines linearen Modells an die vorgegebenen Daten, während in der rechten Abbildung eine nicht-lineare Anpassung gewählt wurde.

Moderne Risikomanagement-Systeme sollten daher Methoden verwenden, die diese komplexen nichtlinearen Beziehungen zwischen den Inputdaten und den Handelssignalen erfassen und auch potenzielle Interaktionseffekte zwischen ihnen berücksichtigen. Gleichzeitig sollte das System, verhaltensökonomische Faktoren mit einbeziehen, welche weiterhin eine entscheidende Rolle für die Marktentwicklung spielen. So beruht einer der am besten dokumentierten Faktoren – der Momentum Faktor – auf der Beobachtung, dass sich die Marktteilnehmer irrational verhalten (z.B. auf Grund von Herdenverhalten oder Selbstüberschätzung) und dadurch Überrenditemöglichkeiten schaffen.

ML-Modelle können verwendet werden, um bestehende Beziehungen zwischen umfangreichen Datenquellen zu identifizieren. Dabei können sie sehr effektiv mit verhaltensökonomischen Komponenten unter Berücksichtigung von Trend- und Volatilitätsanalysen kombiniert zu werden.

ML-Modelle bieten eine Lösung für die Herausforderungen der Nicht-Linearität. Die ausschließliche Verwendung von Kursdaten für das Training von maschinellen Lerninstrumenten ist jedoch aufgrund ihres geringen Signal-to-Noise-Ratios nachteilig. Die Verwendung solcher Daten in komplexen statistischen Modellen kann schnell zu einer Überanpassung und einer schlechteren Performance außerhalb der Stichprobe führen. Das aktualisierte System sollte daher globale, signifikante und empirisch validierte Indikatoren integrieren, darunter Preis-, Fundamental-, Makro- und Stimmungsdaten. Eine globale Ausrichtung des Modells erkennt zudem an, dass die Globalisierung zu stärkeren grenzüberschreitenden wirtschaftlichen Verflechtungen und einer stärkeren finanziellen Integration zwischen Volkswirtschaften und Anlageklassen geführt hat. Makroökonomische Schocks in einem Land wirken sich mit zunehmender Wahrscheinlichkeit auch auf andere Länder aus. Daher können sich Anleger nicht nur auf die Beobachtung der Entwicklungen in ihrem bevorzugten Markt verlassen, sondern müssen auch wichtige Veränderungen in anderen Ländern im Auge behalten.

Kombination moderner Maschine Learning Modelle

Der Modell-Pooling-Ansatz berücksichtigt, dass kein einzelnes Modell systematisch besser performt als ein anderes. Durch die Verknüpfung mehrerer Modelle, z. B. Support-Vector-Klassifizierungen, Logistische Regression unter Berücksichtigung eines Regularisierungsterms, Entscheidungsbaumstrukturen, Neuronale Netze oder Extreme Gradient Boost Classifier, können die Einschränkungen eines einzelnen Modells kompensiert und eine zuverlässigere Prognose erstellt werden. Das endgültige Modell generiert einen Risikoindikator, der als Wahrscheinlichkeit eines signifikanten Verlusts definiert ist und aus welchem der Aktien Investitionsgrad für das Overlay-System abgeleitet wird.

Die Kalibrierung oder das Training von ML-Modellen durch Quant-Researcher ist ein wichtiger und notwendiger Schritt. Konkret verstehen wir die Anwendung von ML-Modellen als eine Technik zur Aufdeckung der Interaktion zwischen Inputvariablen unter Nutzung der Erfahrung von Investmentexperten. Indem zum Beispiel historische Perioden mit signifikanten Verlusten identifiziert und eine Teilmenge möglicher Algorithmen ausgewählt werden, stellt der Auswahl- und Kalibrierungsschritt den wahren Mehrwert des Quant Researchers dar, da er den Black-Box-Charakter der ML-Methoden entmystifiziert und für Transparenz sorgt, so dass die Entscheidung in Bezug auf die verwendeten Eingabedaten und Algorithmen nachvollziehbar wird.

ML-Modelle sollten anhand von Eingabedaten über lange Zeiträume hinweg trainiert und validiert werden. Ziel ist es, die Modelle auszuwählen, welche die beste Genauigkeit auf den rollierenden Validierungsdaten zeigen – Modellergebnisse auf zuvor ungesehenen Daten – und gleichzeitig die geringste Modellvarianz aufweisen.

Flexibilität in Krisenzeiten

Jede Krise ist charakterisiert durch ihren eignen Ursprung, ihre Dauer und ihre spezifischen Mittel zur Bewältigung. Ein modernes Risikomanagement-System sollte daher ausreichend Flexibilität aufweisen, um sich an verschiedene Stressszenarien anpassen zu können. Außerdem wird so sichergestellt, dass das Modell nicht zu sehr auf einzelne historische Situationen zugeschnitten ist.

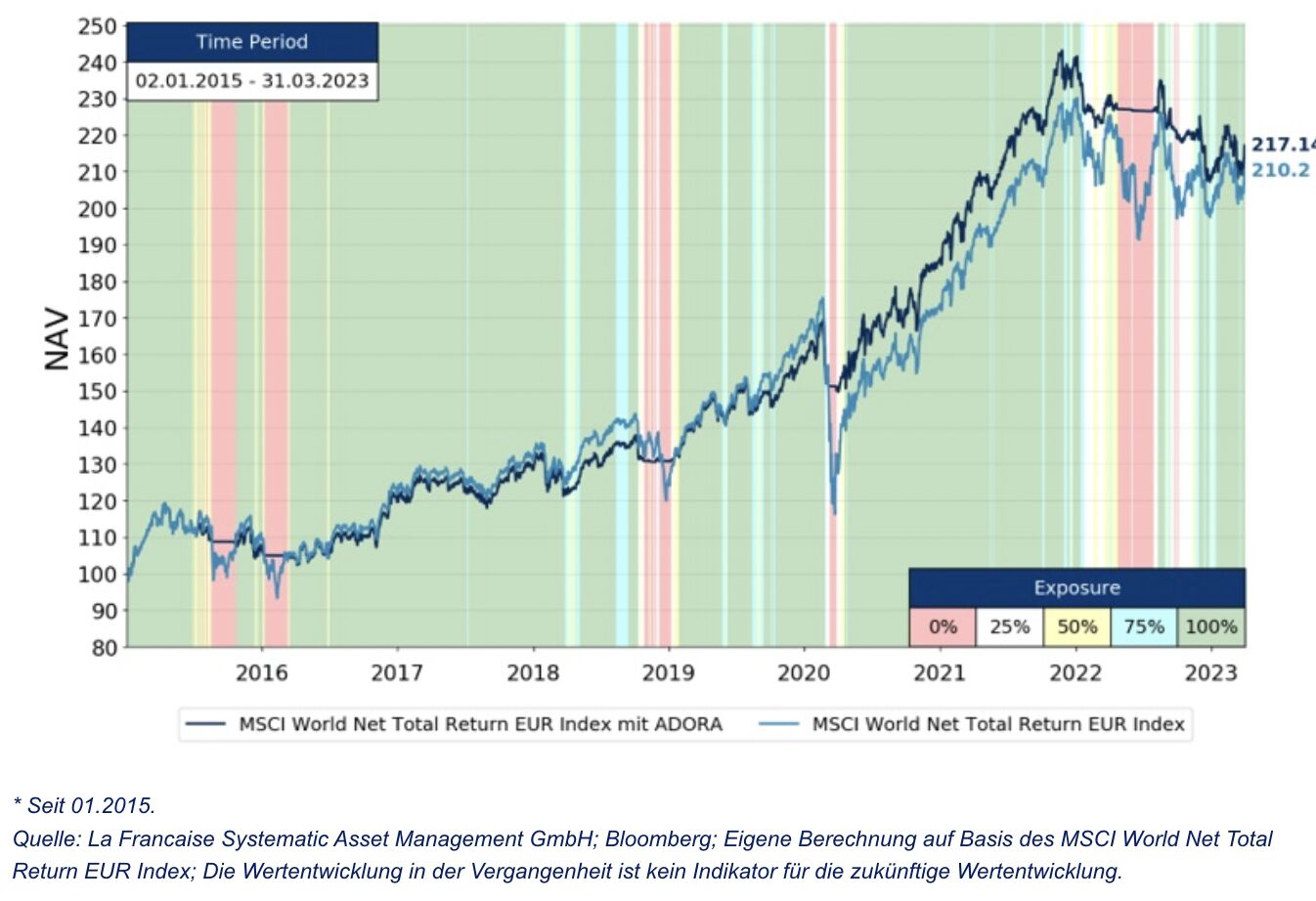

Abbildung 2. zeigt die Performance eines von La Française Systematic AM entwickelten gepoolten ML-Modells, das den MSCI World Net Total Return EUR Index über einen Zeitraum von Januar 2015 bis März 2023 verwendet und mit einer klassischen Buy-and-Hold-Strategie vergleicht. Wie in Abbildung 2 dargestellt, berücksichtigt das System fünf verschiedene Investitionszustände, wobei das generierte Signal nicht nur eine schrittweise Anpassung des Investitionsgrades ermöglicht, sondern auch eine dynamische Reaktion auf schnelle Abwärts- und Aufwärtsbewegungen. Gleichzeitig können die mit einer klassischen Overlay-Strategie verbundenen Kosten gesenkt werden, indem eine ähnliche Performance wie bei einer Buy-and-Hold-Strategie erzielt wird.

Die Modelle verhalten sich möglicherweise nicht immer wie erwartet und bieten keine Garantie für geringere Verluste. Die Wertentwicklung wird nicht garantiert.

Abbildung 2: Simulierte Wertentwicklung des gepoolten ML-Modells

Zusammenfassung

Die zunehmende Komplexität der Finanzmärkte erfordert ein flexibles Risikomanagementsystem, das eine Vielzahl von Datenquellen integriert und gleichzeitig komplexe nicht-lineare Beziehungen und Wechselwirkungen in Finanzdaten berücksichtigt. Modernste Modelle des maschinellen Lernens in Kombination mit traditionellen, bewährten Verhaltensmodellen können endogene Schocks frühzeitig erkennen, indem sie dynamisch auf das sich verändernde Marktumfeld reagieren. Im Falle des von La Française Systematic AM entwickelten Modells und im Vergleich zu einer Buy-and-Hold-Strategie zeigt die empirische Analyse ein erhebliches Verlustreduzierungspotenzial und ein verbessertes Rendite-Risiko-Verhältnis.

von Dr. Denisa Čumova, FRM, Head of Portfolio Management and Quantitative Research & Dr. Philipp J. Kremer, CAIA, Senior Portfolio Manager & Quant Researcher, La Francaise Systematic AM

Weitere beliebte Meldungen: