In den letzten sechs Monaten hat sich die makroökonomische Lage verbessert.

Die Wiedereröffnung der chinesischen Wirtschaft Ende letzten Jahres sorgte zunächst für neuen Optimismus, auch wenn die Erholung der Wirtschaftstätigkeit sehr ungleichmäßig verlief. In China haben sich die Sektoren Gastronomie, Schmuck und Elektrofahrzeuge deutlich erholt, aber der Immobiliensektor ist insgesamt nach wie vor stark angeschlagen. Bis zum Jahresende dürfte China angesichts der Konjunkturerholung im ersten Quartal dennoch in der Lage sein, seine Wachstumsziele von 5-5,5% im Jahr 2023 zu erreichen. Selbst wenn wir nicht viel Vertrauen in einen groß angelegten Konjunkturplan zur Wiederbelebung der Immobilientätigkeit haben, entsprechend den Erklärungen auf der letzten Politbüro-Sitzung, die sich erneut auf die Bekämpfung der Immobilienspekulation konzentrierte.

Auch die Energieversorgung Europas hat sich dank der massiven Einfuhren von amerikanischem Flüssiggas und der milden Temperaturen deutlich verbessert. Der Preisrückgang bei den Energierohstoffen ist für die europäische Wirtschaft von Vorteil, da er die Kostenbelastung der Haushalte und Unternehmen in Europa verringert. Bis Jahresende dürfte sich die Situation nicht wesentlich ändern. Das Risiko, dass die Eurozone mit den gleichen Herausforderungen konfrontiert sein wird, schätzen wir als gering ein, da die Gasvorräte derzeit sehr hoch sind. Ebenso ist es unwahrscheinlich, dass die Angebots- und Nachfragedynamik die Ölpreise spürbar in die Höhe treiben wird. Es besteht jedoch das Risiko, dass Russland das Schwarzmeer-Getreide-Abkommen infrage stellt oder sogar die Gasexporte nach Europa begrenzt.

Außerdem waren die Konsumausgaben insgesamt stabil, auch wenn die Lage in den USA in dieser Hinsicht besser zu sein scheint. Mehrere Faktoren wirken sich zugunsten der USA aus. Zum einen ist die Reallohninflation viel höher als in Europa, zum anderen wirken die von den amerikanischen Haushalten angehäuften Ersparnisüberschüsse als Puffer, während in Europa die Sparquote stabil bleibt. Die Europäische Zentralbank hat kürzlich untersucht, wie der Sparüberschuss in Europa und in den USA angelegt wurde. Offenbar wurden die überschüssigen Ersparnisse in Europa hauptsächlich in Immobilien investiert, während die Amerikaner gewohnt sind, hauptsächlich in Aktien und Anleihen zu investieren. Auf der anderen Seite des Atlantiks gibt es also noch ein Konsumpotenzial, was in Europa nicht der Fall ist.

In Anbetracht der derzeitigen Tendenzen und im Gegensatz zum bisherigen Verlauf halten wir eine Divergenz der Wachstumsprognosen zugunsten der USA in der zweiten Jahreshälfte für wahrscheinlich.

Die Situation zur Jahresmitte:

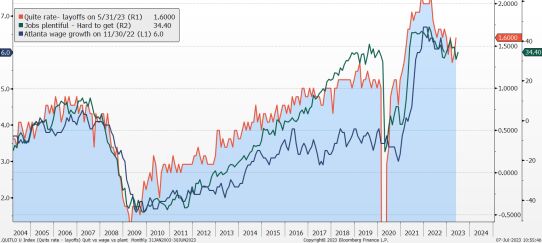

- Da die Arbeitsmärkte zu angespannt und die Lohninflation zu hoch sind, besteht für die Zentralbanken die Gefahr, dass die Kerninflation noch einige Zeit hoch bleiben wird. Wir sehen keine ersten Anzeichen für eine baldige Trendwende. Die bisher zuverlässigsten Frühindikatoren signalisieren derzeit wenig oder gar keinen Druck und deuten darauf hin, dass sich die sechsmonatige Lohninflation zwar verlangsamt, aber in den USA immer noch deutlich über 5% liegt. In Europa ist die Situation ähnlich. Der Rückgang der Inflationserwartungen ist eine gute Nachricht (Michigan, NY Fed) und ein zuverlässiger Indikator für künftige Lohninflation. Es könnte jedoch viele Monate dauern, bis ein spürbarer Rückgang zu verzeichnen ist.

Arbeitslosenquote, Überfluss an Arbeitsplätzen und Lohnwachstum.[1]

- Die Wirtschaftslage reicht von „mittelmäßig“ in Europa bis „gut“ in den USA, wobei eine klassische Dichotomie zwischen dem Fertigungs- und dem Dienstleistungssektor besteht. Die Widerstandsfähigkeit des US-Immobilienmarktes und seine Erholung in den letzten Monaten zeigen, dass wahrscheinlich mehr getan werden muss, um die Dynamik in den USA zu bremsen.

- Es ist unwahrscheinlich, dass China der erwartete Retter sein wird. Es werden keine umfangreichen Konjunkturprogramme erwartet, sondern nur gezielte Maßnahmen. Das reicht nicht aus, um die globale makroökonomische Dynamik zu ändern.

All dies deutet darauf hin, dass die Zentralbanken die Zinsen weiter anheben werden und dass die Märkte die für 2024 erwarteten Zinssenkungen allmählich “auspreisen“ könnten. In den USA wird beispielsweise mit Zinssenkungen von insgesamt 120 Basispunkten gerechnet.

3-Monats-SOFR-Terminkontrakte im Dezember 2023 und Dezember 2024.[2]

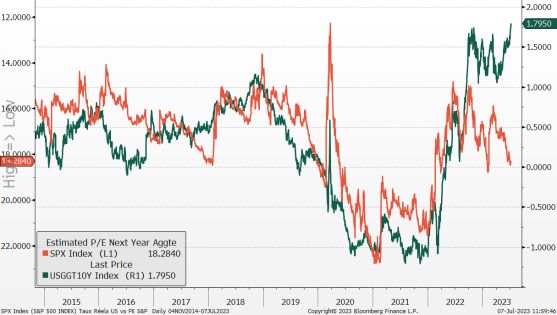

Der Druck auf die kurzfristigen Zinssätze dürfte die langfristigen Zinssätze in die Höhe treiben, wobei sich die Zinskurven weiterhin stark umkehren. Die nachstehende Grafik zeigt deutlich die sehr starke Korrelation zwischen den geschätzten kurzfristigen Einlagenzinsen und den langfristigen Zinsen.

USD I25 einjähriger Terminkurs und allgemeiner Zinssatz für 10-jährige Staatsanleihen.[3]

Nichts von alledem sollte nicht über die mittelfristig bestehenden Risiken hinwegtäuschen, vor allem die Kosten für Bankkredite, die tendenziell steigen. Die Berichte der EZB und der Fed (Bank Lending Survey und Senior Loan Officer) bestätigen dies. Allerdings betrifft dies „nur“ den Banken-Kanal, der in den USA nicht den Großteil der Unternehmensfinanzierung ausmacht und dessen Marktanteil auch in Europa rückläufig ist, wenngleich er weiterhin dominiert.

Der Immobiliensektor sollte genau im Auge behalten werden. Bisher waren die Preise stabil zumal die überwiegende Mehrheit der Marktteilnehmer festverzinsliche Darlehen zu sehr niedrigen Kosten erhalten hat. Die Immobilienaktivität schwächt sich jedoch ab, insbesondere in Europa (vgl. PMI – Baugewerbe in Frankreich und Deutschland), wo die öffentlichen Ausgaben die nachlassenden privaten Investitionen nicht ausgleichen konnten. Jedoch scheinen die Auswirkungen der geldpolitischen Straffung schwächer zu sein als in früheren Zyklen. Generell sollten nicht börsennotierte Immobilien im Auge behalten werden, bis die Preisanpassungen das Ausmaß der geldpolitischen Straffung widerspiegeln.

Auf den Staatsanleihenmärkten bevorzugen wir letztlich inflationsindexierte Anleihen. Die Realzinsen sind derzeit höher als die Gleichgewichts-Realzinsen (und daher restriktiv, siehe Holston-Laubach-Williams-Schätzungen) und bieten unserer Ansicht nach einige interessante Merkmale:

- Sollte die Inflation trotz des schwachen Wirtschaftswachstums hoch bleiben, könnten die Zentralbanken versucht sein, zeitweilig eine höhere Inflation zu akzeptieren, was für die Realzinsen sehr günstig wäre.

- Sollte es zu einer wie auch immer gearteten Finanzkrise kommen – was immer schwer vorherzusehen ist, aber die Wahrscheinlichkeit dürfte im gegenwärtigen Umfeld nicht gleich Null sein – werden die Realzinsen günstig darauf reagieren.

- Sollte alles gut gehen und Wachstum und Inflation sich behaupten, werden die Realzinsen wahrscheinlich weniger beeinträchtigt als die Nominalanleihen.

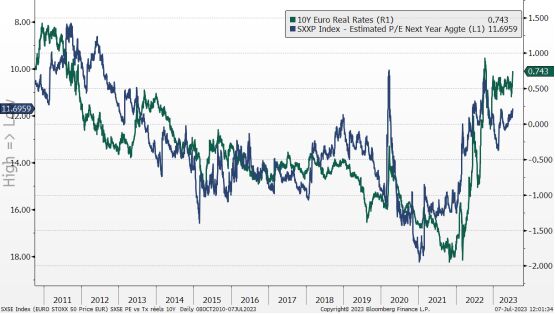

In der ersten Jahreshälfte spiegelten die Aktienmärkte verbesserte Wachstumsprognosen angesichts der wenig veränderten langfristigen Realzinsen wider. Wir werden uns nicht zu den Wertzuwächsen der Sektoren, insbesondere der US-Märkte, äußern, die mit dem Hype um die künstliche Intelligenz zusammenhängen. Wir wissen weder, wie hoch die Produktivitätssteigerungen oder das potenzielle Wachstum künftig sein werden, noch wer die dominierenden Akteure in diesem Sektor sein werden. Wir können lediglich sagen, dass die US-Aktienmärkte angesichts der Finanzbedingungen derzeit insgesamt sehr teuer erscheinen und dass die Situation in der Eurozone weniger eindeutig ist. Dies spricht auch hier nicht für Aktien, insbesondere in einem Umfeld, in dem die Zentralbanken ihre restriktive Geldpolitik wahrscheinlich fortsetzen werden. Ein weiteres Gegenargument ist die Tatsache, dass die generelle Marktliquidität ebenfalls ein negativer Faktor sein dürfte, da die Bilanzen dieser Zentralbanken weiter schrumpfen, wobei beispielsweise die EZB in den letzten Wochen begonnen hat, über den Verkauf von Wertpapieren zu sprechen.

Daher fällt es uns schwer, die erwartete langfristige Performance dieser Anlageklasse insgesamt sehr positiv zu beurteilen. Der Russell 2000 scheint zweifellos der relativ am besten positionierte Index zu sein: Er ist günstiger als der S&P 500, da er nicht von den großen Technologiewerten dominiert wird, wird durch die Prognosen für ein solides US-Wachstum begünstigt und wird derzeit von den Anlegern kaum beachtet.

SPX-Index und Zinssatz für 10-jährige US-Staatsanleihen.[4]

Reale 10-jährige Zinssätze in Euro und SXXP-Index[5]

Der Kreditmarkt scheint attraktivere Bewertungen zu bieten als der Aktienmarkt, was jedoch hauptsächlich auf die unterschiedlichen Bestandteile der beiden Märkte zurückzuführen ist. Vergleicht man die Spreads von US-HY-Anleihen mit denen des S&P Equal Weight Index, so stellt man fest, dass sie sich in den letzten 18 Monaten sehr ähnlich verhalten haben. Das Marktsegment, das uns am meisten interessiert, sind Finanzanleihen, ob nachrangig oder nicht. Der Stress um SVB und Credit Suisse hat seine Spuren hinterlassen, und die Spreads sind immer noch historisch hoch. Es gibt Risiken in diesem Segment, wie z. B. der Banken-Run, der derzeit in den USA und in Europa stattfindet, aber die Zentralbanken werden der Finanzstabilität immer Vorrang einräumen. Mit anderen Worten: Sie werden die großen Akteure unterstützen. Natürlich ist die Credit Suisse ein Gegenbeispiel, aber aus unserer Sicht ein schlechtes Gegenbeispiel (Schweizer Bank, Rückschläge in der Vergangenheit usw.).

Hochzinsanleihen dürften weiterhin in einer breiten Spanne mit einem Aufschlag zwischen 450 und 550 Basispunkten (HWOO-Index) gehandelt werden, was sowohl solide Fundamentaldaten der Unternehmen (kurzfristig wenig Refinanzierung, niedrige Kosten für den Schuldendienst, keine übermäßige Gesamtverschuldung) als auch ein mittelfristiges makroökonomisches Risiko widerspiegelt, das die Ausfallraten in die Höhe treiben könnte. Das Carry ist derzeit attraktiv, und selbst ohne Spread-Einengung ist es durchaus möglich, das Jahr mit einer positiven Performance zu beenden.

Durchschnittliche OAS von hochverzinslichen US-Unternehmensanleihen und gleichgewichtetem S&P 500-Index.[6]

Die erste Jahreshälfte hat alle Konsensmeinungen vom Jahresanfang überrascht, und wenn uns die Märkte etwas lehren, dann ist es Bescheidenheit. Wir halten es für riskant zu hoffen, dass die Inflation von selbst verschwindet, ohne das Wirtschaftswachstum zu gefährden. Für die zweite Jahreshälfte setzen wir auf defensive Portfolios mit einem Aktienexposure, das unter dem der Indizes liegt, und einer Präferenz für US-Aktien ohne Tech-Unternehmen; Japan erscheint uns als zu konsensorientiert und zu gefährlich im Falle einer Entscheidung der Bank of Japan. Bei Fixed Income ist die Sensitivität ähnlich, aber es besteht eine starke Präferenz für Realzinsen und das lange Ende der Renditekurve (trotz der heutigen sehr starken Inversion). Nachranganleihen und der US-Dollar runden unsere übergewichteten Positionen ab.

Von François Rimeu, Senior Strategist, La Française AM

[1] Quellen: Bloomberg, Daten zum 07. 07. 2023

[2] Quellen: Bloomberg, Daten zum 07. 07. 2023

[3] Quellen: Bloomberg, Daten zum 07.07.2023

[4] Quelle: Bloomberg, Daten zum 07. 07. 2023

[5] Quelle: Bloomberg, Daten zum 07.07.2023

[6] Quellen: Bloomberg, Daten zum 07.07.2023

Weitere beliebte Meldungen: