Der Markt für Sustainability-Linked Bonds (SLBs, „nachhaltigkeitsbezogene Anleihen“), der mehr als 250 Mrd. US-Dollar1 (rund 243 Mrd. EUR) umfasst, steht möglicherweise kurz vor einem seltenen Ereignis. Der größte Emittent – sowohl in Bezug auf die Anzahl der SLBs (30) als auch auf die Höhe der begebenen Anleihen (30,2 Mrd. EUR) – scheint kurz vor der Verfehlung eines wichtigen Verschuldungsziels zu stehen.

SLBs sind Schuldverschreibungen, die generell wie herkömmliche Anleihen strukturiert sind, allerdings mit einigen nennenswerten Zusatzmerkmalen. Bei der Auflegung der Anleihe vereinbart der Emittent eine Reihe nachhaltigkeitsbezogener Ziele (Key Performance Indicators, „KPIs“) – im Fall von Enel etwa die Verringerung der Energiemix-Intensität – innerhalb eines bestimmten Zeitraums. Die Merkmale der Anleihe werden dann in Abhängigkeit von der Erreichung dieser KPIs angepasst. Diese Änderungen betreffen meist den Kupon der Anleihe, d. h. die Erhöhung der Zinsen, die für die Anleihe zu zahlen sind, falls der Emittent seine KPIs nicht innerhalb des vereinbarten Zeitrahmens erfüllt.

Hintergrund und Nachhaltigkeitskennzahlen zu Enels Verschuldung

Der italienische Energieversorger Enel hat zehn Anleihen mit Zielvorgaben ausgegeben, die bis Dezember 2023 erfüllt werden müssen (mit einem ausstehenden Betrag von rund einer halben Milliarde Euro bzw. rund 37% seiner als SLBs ausgegebenen ausstehenden Schulden), für die das Unternehmen wahrscheinlich eine Strafe zahlen muss. Die SLBs mit Zielerreichungsdatum 2023 sind daran geknüpft, dass Enel die Intensität seiner Scope-1-Emissionen2 auf 148 gCO2e/kWh reduziert. Das Unternehmen hat erhebliche Fortschritte bei der Verringerung der Intensität seiner Scope-1-Emissionen von 372 gCO2e/kWh im Jahr 2018 auf 214 gCO2/kWh im Jahr 2020 gemacht, wobei die Intensität des Mixes seither leicht gestiegen ist.

Infolge der geänderten europäischen Energiepolitik, die hauptsächlich durch den Ukraine-/Russland-Konflikt (der die Schließung einiger Kohlekraftwerke verzögert hat) bedingt ist, ist es unwahrscheinlich, dass Enel seine Kohlenstoffemissionsziele bis Ende 2023 erreichen wird – wie auch das Anthropocene Fixed Income Institute (AFII) feststellt. Am 25. Oktober gab Enel bekannt, dass das Unternehmen einige Monate zuvor zwei angekündigte Desinvestitionen abgeschlossen hat: Zum einen verkaufte es sein gesamtes rumänisches Geschäft. Dazu gehören Vertrieb, Versorgung und Dienstleistungen sowie eine Erzeugungskapazität an erneuerbaren Energien von rund 600 MW. Zum anderen hat Enel vier Solarparks in Chile mit einer Gesamtkapazität von 416 MW verkauft. In seinem letzten Quartalsbericht für den Zeitraum bis September 2023 wies Enel eine Gesamtkapazität an erneuerbaren Energien von 54,8 GW auf, was 66% seiner Erzeugungskapazität entspricht: Durch die Veräußerungen werden also rund 1,9% der erneuerbaren Kapazitäten von Enel wegfallen.

Unmittelbare Folgen

Dies wäre die größte jemals verhängte Strafe auf einem Markt, auf dem Enel 2019 seine erste Anleihe emittiert hat. Sie könnte zu einem jährlichen Anstieg der Zinskosten des Unternehmens um 27 Mio. US-Dollar führen. Die Gesamtzinsen würden 1% der Gesamtschuldenlast von Enel ausmachen. Die Wahrscheinlichkeit eines solchen Ereignisses verdeutlicht auch, wie die Energiekrise, die insbesondere durch den Einmarsch Russlands in der Ukraine ausgelöst wurde, die Klimaschutzverpflichtungen der Unternehmen beeinträchtigt. Auch andere SLB-Emittenten haben die Auswirkungen zu spüren bekommen, wie z. B. die Greece Public Power Corp., die bereits ein ähnliches Ziel verfehlt hat3.

Im Oktober beobachteten wir eine Divergenz bei den Renditen zweier vergleichbarer Enel SLBs mit einer Laufzeit von 2027 (eine mit und die andere ohne Zieldatum 2023). Dies könnte darauf hindeuten, dass der Markt eine Erhöhung des Kupons um 25 Basispunkte bei der Anleihe mit Zielerreichungsdatum 2023 erwartete. Die Rallye Anfang November hat diese Differenz jedoch zunichte gemacht. Insgesamt deutet die Kurve von Enel derzeit nicht auf eine generelle Anhebung für die zehn fraglichen SLBs hin.

Die größte Gefahr bei Nichterreichen des Ziels bestünde darin, dass der Markt die ausstehenden Schulden von Enel aufgrund beschädigter Glaubwürdigkeit beim Klimaschutz vollständig neu bewerten würde. Dadurch würden sich die künftigen Kreditkosten des Unternehmens bei der Refinanzierung erhöhen. Heutzutage bewerten Anleiheinvestoren alle (oder fast alle) SLBs genauso wie herkömmliche Anleihen – d. h. ohne jegliche Wahrscheinlichkeit, dass ein Step-up-Kupon wirksam wird. Dies geschieht zum einen, um Vergleiche mit Wertpapieren ohne Step-up zu vereinfachen, und zum anderen, weil es schwierig ist, die Wahrscheinlichkeit eines möglichen Trigger-Ereignisses abzuschätzen, da es zahlreiche emittierende Unternehmen und Wertpapiere gibt, die für ein und denselben Emittenten unterschiedliche Ziele und Step-ups haben können.

Unsere Sicht

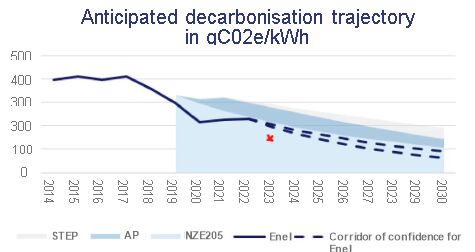

Vor einigen Monaten haben wir den Dekarbonisierungskurs des Unternehmens mit unserem Low Carbon Trajectory (LCT)-Modell neu berechnet. Dies zeigt deutlich die drastische Dekarbonisierung des Strommixes von Enel vor 2020 und dann den leichten Anstieg auf 229 gCO2e/kWh im Jahr 2022. Unser „Konfidenzkorridor“ zeigt, dass wir angesichts der vom Unternehmen getätigten Investitionen nicht mit einem Erreichen des Enel-Ziels gerechnet haben.

Inzwischen hat das Unternehmen angekündigt, dass der Wert für das erste Halbjahr 2023 bei 173 gCOe/kWh liegen wird. Dieser Wert liegt rund 25% unter dem des Vorjahreszeitraums, nachdem Enel seine russischen Anlagen verkauft hatte4. Trotzdem sind uns keine bedeutenden Investitionen oder Übernahmen bekannt, die es Enel ermöglichen würden, seinen Energiemix rechtzeitig auszugleichen.

- STEPS: Erklärtes Strategie-Szenario

- APS: Angekündigtes Zusagen-Szenario

- NZE 2050: Netto-Null-Szenario bis 2050

- „Konfidenzkorridor für Enel“ – der Korridor, den wir auf Grundlage der Investitionsausgaben und des Projektfortschritts beim Bau oder der Umwandlung der physischen Anlagen von Enel berechnen.

Das rote Kreuz spiegelt die Intensität des Energiemixes von Enel wider, sollte das Unternehmen sein Ziel erreichen.

Der von uns berechnete Verlauf gibt uns jedoch eine weitere wichtige Information: Selbst wenn Enel sein Ziel von 148 gCO2e/kWh bis Jahresende nicht erreicht, sind wir zuversichtlich, dass dies die Einhaltung des 1,5°C-Ziels des Unternehmens nicht gefährdet (der hellblaue Bereich – NZE2050 – stellt das verbleibende Kohlenstoffbudget dieses Szenarios dar). Der oben erwähnte Verkauf von Assets scheint nicht durch ein nachlassendes Interesse an grüner Energie begründet zu sein, sondern ist Teil der normalen Asset-Rotation von Enel und einer strategischen Neuausrichtung zwischen den Märkten. In den letzten Jahren hat sich das Unternehmen immer ehrgeizigere Klimaziele gesetzt und ist heute führend in diesem Sektor. Das Unternehmen hat sich zu einer in unseren Augen relevanten nachhaltigen Entwicklung verpflichtet, die regelmäßig aktualisiert wird. Die Nichterfüllung des Ziels bis Ende 2023 ist nicht als Änderung der Unternehmensstrategie zu werten, sondern eher als eine durch externe Faktoren bedingte „Bodenwelle“.

Von Océane BALBINOT-VIALE, Senior ESG Analyst, La Française AM

2 Scope 1-Emissionen sind die Emissionen, die bei der Energie- und Wärmeerzeugung durch die Anlagen unter Kontrolle des betreffenden Unternehmens entstehen. Scope-1-Emissionen machen derzeit etwa 39 % des Kohlenstoff-Fußabdrucks von Enel aus (https://www.enel.com/content/dam/enel-com/documenti/investitori/sostenibilita/2022/sustainability-report_2022.pdf).

4 Enel verkauft russische Einheit, da sich der Gasstreit mit Europa verschärft (Bloomberg).

Weitere beliebte Meldungen: