2023 trieb die geldpolitische Straffung der Zentralbanken zur Inflationsbekämpfung die Zinssätze erheblich in die Höhe. Dadurch stiegen die Renditen aller Anlageklassen, insbesondere die der Immobilien. Aufgrund der Preisanpassungen warteten die Anleger, was zu einem erheblichen Rückgang des Investitionsvolumens in Gewerbeimmobilien in ganz Europa führte.

Durch die Zinserhöhungspause und den Rückgang der Anleiherenditen Ende 2023 wurden die Bedingungen auf dem Immobilienmarkt, insbesondere die Bewertungen, klarer erkennbar. Mit der Anpassung der Risikoprämie für Immobilien erwarten wir daher eine Belebung der Investitionstätigkeit im Jahr 2024.

2024 dürfte der Investmentmarkt von denjenigen bestimmt werden, die aufgrund neuer Finanzierungsbedingungen zum Verkauf von Objekten gezwungen sind oder die nicht genügend Kapital aufbringen können, um die neuesten ökologischen und/oder technischen Standards zu erfüllen. Diese Zwangsverkäufe werden Chancen für eigenkapitalstarke Investoren bieten.

Infolge des starken Anstiegs der Leitzinsen und der sich verändernden Finanzierungsbedingungen sank das Investitionsvolumen europäischer Gewerbeimmobilien gegenüber dem Vorjahr um 47% auf 131 Milliarden Euro. Den stärksten Rückgang verzeichnete der vom Trend zu flexibler Arbeit und Home Office geprägte Sektor der Büroimmobilien. In geringerem Maße litt auch der von hohen Bewertungen geprägte Logistiksektor unter der abwartenden Haltung der Investoren.

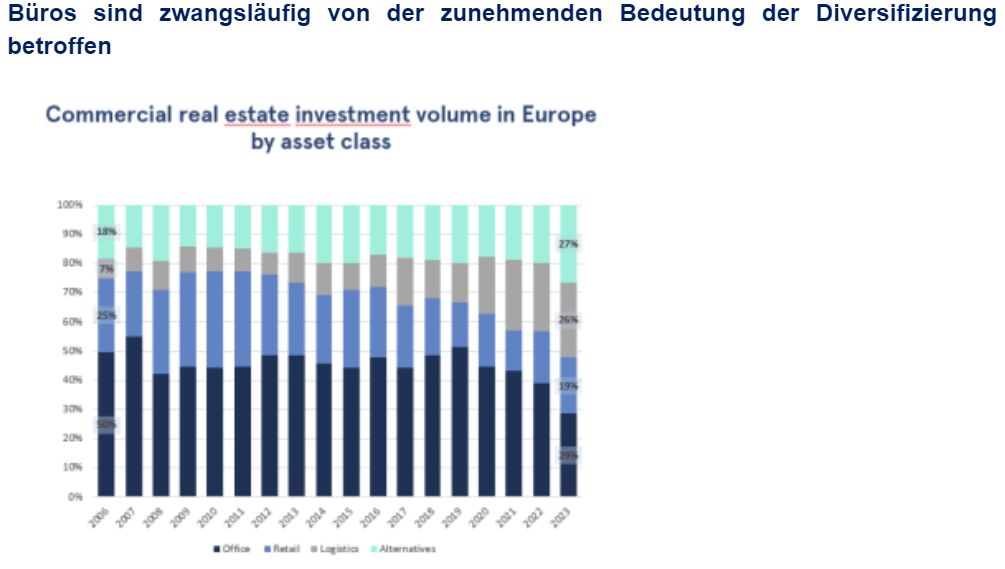

Der Investitionsrückgang betraf jedoch nicht alle Anlageklassen gleichermaßen. Vielmehr haben die Anleger ihre Diversifizierungsstrategien intensiviert. Infolgedessen entfielen 2023 27% der Anlagen auf alternative Vermögenswerte (ein relativer Anstieg gegenüber 2022).

Geografisch gesehen haben Großbritannien und Spanien mit Verlusten von rund 35% besser abgeschnitten, wohingegen Deutschland, die nordischen Länder und BeNeLux die stärksten Rückgänge zwischen 55 und 60% im Vorjahresvergleich zu verzeichnen hatten. Frankreich und Italien liegen mit einem Rückgang von rund 45% im europäischen Durchschnitt. Das Segment der großen Transaktionen litt insgesamt am stärksten unter den verschärften Finanzierungsbedingungen.

Spitzenrenditen für Büros halten mit Zinsentwicklung Schritt

Nach einem Jahr steigender Renditen haben die Immobilienbewertungen möglicherweise einen „Sweet Spot“ gefunden, der die Aktivität auf den Immobilienmärkten ankurbelt. Da jedoch nur wenige, insbesondere größere Transaktionen getätigt werden, sind die Renditen weiterhin schwer einzuschätzen. Ende 2023 lagen die Spitzenrenditen für Büroimmobilien in den europäischen Hauptstädten zwischen 4% und 5,25%. Deutschland und die BeNeLux-Länder verzeichneten 2023 den stärksten Renditeanstieg. Die Aussicht auf lockerere Finanzbedingungen und geringere Volatilität lässt auf eine allmähliche Erholung des Investmentmarktes 2024 hoffen. Dabei ist zu beachten, dass die ökologische Herausforderung, die im Mittelpunkt der Immobilienstrategien steht, erhebliche Preisnachlässe für die energieintensivsten Objekte erfordert.

Zunehmende Diskrepanz zwischen Angebot und Nachfrage

Während das Büroangebot 2023 mit einem Anstieg von 14% gegenüber dem Vorjahr weiter zunahm, war im vierten Quartal eine allgemeine Stabilisierung, ja sogar ein leichter Anstieg der Nachfrage nach zentralen Standorten wie Amsterdam und Brüssel zu beobachten.

Die unterschiedlichen Entwicklungen der europäischen Märkte machen deutlich, wie wichtig die geografische Diversifizierung von Immobilienportfolios ist. Im Jahresverlauf stieg das Angebot in Berlin, München und Dublin um mehr als 50%, während es in Brüssel und Mailand sowie in Innenstadtlagen wie dem zentralen Geschäftsviertel von Paris oder Madrid zurückging. Das künftige Angebot, das durch höhere Baukosten und strengere Finanzierungsbedingungen beeinträchtigt wird, dürfte jedoch begrenzt bleiben.

Leerstandsraten: Kluft zwischen Primär- und Sekundärimmobilien vergrößert sich

Die zunehmenden Nutzeranforderungen in Bezug auf Umweltverträglichkeit und Lebensqualität am Arbeitsplatz vergrößern die Kluft zwischen Primär- und Sekundärimmobilien. Die Mieten für Immobilien der nächsten Generation steigen weiter, um durchschnittlich +4,4% im Euroraum 2023. Die Mieten für sekundäre Immobilien, insbesondere in der Peripherie, gehen dagegen zurück; wobei der Trend durch Förderungsmaßnahmen verstärkt wird.

Zwar nimmt der Leerstand in ganz Europa zu, doch steigt er vor allem in peripheren Lagen und besteht noch immer größtenteils aus sekundären Objekten, was das Ungleichgewicht zwischen dem vorhandenen Bestand und den Nutzeranforderungen verdeutlicht. Zentrale Lagen leiden weiterhin unter einem Angebotsmangel, insbesondere bei neuen oder umstrukturierten Büros. Dies gilt insbesondere für die zentralen Geschäftsbezirke von München, Paris und Amsterdam, mit niedrigen Leerstandsraten von 0,7%, 2,5% bzw. 3,1%.

Von Virginie Wallut, Director of Real Estate Research und Sustainable Investment, La Française Real Estate Managers

Quellen: CBRE, MBE, La Française REM Research

Weitere beliebte Meldungen: