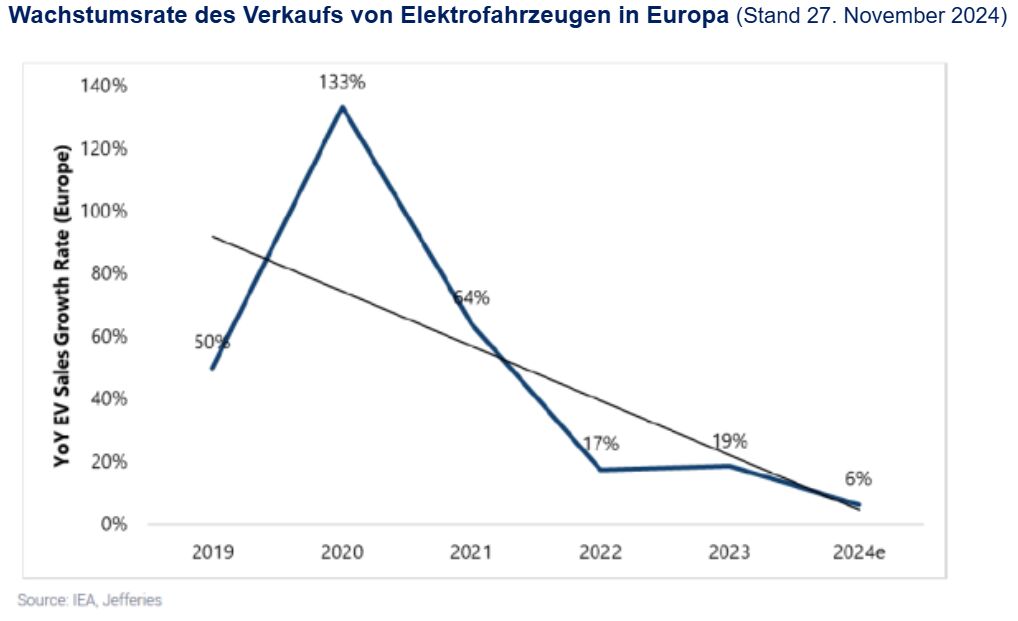

Am 21. November 2024 meldete Northvolt, ein Batteriehersteller für Elektrofahrzeuge und angeblich Europas Zukunft der Energie, Insolvenz nach Artikel 11 an. Dieser Niedergang wirft Fragen über die europäische Automobilstrategie auf. In Folge dieses Abschwungs haben die europäischen Automobilzulieferer einen Verlust von 56.000 Arbeitsplätzen zwischen 2020 und 20241 gemeldet, während der chinesische Automobilhersteller BYD seine Belegschaft zwischen 2021 und 20232 um 415.000 Mitarbeiter aufgestockt und seine Fahrzeugverkäufe um das 6,5-fache gesteigert hat. Damit hat er sich als weltweiter Marktführer im Segment der Elektrofahrzeuge etabliert. Die europäische Automobilindustrie scheint mit strengen Auflagen und begrenzter finanzieller Unterstützung zu kämpfen - vor allem im Vergleich zu den beträchtlichen Hilfen durch den U.S. Inflation Reduction Act oder der kräftigen Unterstützung der chinesischen Hersteller durch ihre Regierung...

...hinzu kommt die geringe Verbrauchernachfrage in Europa nach teuren Elektrofahrzeugen, was das Wachstum des Sektors weiter behindert.

Das Versagen von Northvolt: Ein Symbol gescheiterter europäischer Ambitionen

Das schwedische Start-up wurde 2017 gegründet, um mit den asiatischen Batterieriesen (CATL, LG usw.) zu konkurrieren, und ist ein Symbol für Europas Ambitionen bei der Energiewende. In kürzester Zeit sicherte sich Northvolt eine beträchtliche Finanzierung: 15 Mrd. Euro Fremd- und Eigenkapital von Volkswagen (21% Anteilseigner), BMW (2,8%), großen Finanzinstituten (vor allem Goldman Sachs) und – in geringerem Umfang – öffentliche Geldern. Ende 2022 verfügte Northvolt über einen beeindruckenden Auftragsbestand von 55 Mrd. US-Dollar – ein Zeichen des starken Bekenntnisses der Automobilhersteller.

Aufgrund zu ehrgeiziger Ziele versuchte das Management von Northvolt, acht Hightech-Fabriken an acht Standorten auf zwei Kontinenten zu errichten. Ein Mangel an qualifizierten Arbeitskräften, die sich mit diesen fortschrittlichen Technologien auskennen, und unzureichende Kenntnisse über wichtige Werkzeugmaschinen führten jedoch dazu, dass die erste Fabrik nur 1% des ursprünglichen Ziels produzierte. Dies führte zur Stornierung von Kundenaufträgen, u. a. von BMW, und zu einem massiven Cash-Burn. Am Ende des Jahres 2024 hatte das Start-up-Unternehmen 5,8 Mrd. US-Dollar Schulden und nur 30 Mio. US-Dollar an Liquidität3. Dank des überarbeiteten Geschäftsplans hat Northvolt noch ein paar Monate Zeit, um eine neue Finanzierung zu sichern.

Dank anderer Branchenvertreter (Verkor, ACC, PowerCo usw.) ist es Europa gelungen, seinen Anteil am globalen Batteriemarkt seit 2017 von 3% auf 17% zu erhöhen. Nachdem mehr als 6 Mrd. Euro aus dem Haushalt der Europäischen Union (EU) für die Förderung grenzüberschreitender Batterieprojekte und Innovationen4 bereitgestellt wurden, erzielte Europa 2023 einen Jahresumsatz von 81 Mrd. Euro. Der Markt wird jedoch nach wie vor von asiatischen Akteuren beherrscht, die 70% des Marktes kontrollieren. Darüber hinaus wurden die meisten der dreißig Gigafactory-Projekte in Europa (Fabriken zur Herstellung von Batterien für Elektrofahrzeuge) mit Hilfe chinesischer und koreanischer Unternehmen geplant und gebaut. So haben CATL und Stellantis angekündigt, gemeinsam eine Lithiumbatterie-Fabrik in Spanien zu errichten und damit die Präsenz Chinas auf europäischem Boden weiter auszubauen.

So vollzieht sich in der europäischen Automobilindustrie nur langsam ein industrieller Wandel, um der aggressiven Vorgehensweise chinesischer Akteure zu trotzen, die aufgrund geopolitischer Beschränkungen vom US-Markt abgeschnitten sind. Darüber hinaus droht den Autoherstellern ein „Berg“ von CO2-Regularien, die Strafen in Milliardenhöhe nach sich ziehen könnten.

Die Zahl der in Europa (einschließlich Großbritannien) verkauften Fahrzeuge schrumpfte 2024 auf 13,4 Mio. Stück5, ein Rückgang um 17% gegenüber 2018. Die europäische Produktion außerhalb Großbritanniens ging ebenfalls stark zurück - um 18,5% auf 12,2 Mio. Stück im Jahr 20236. Diese geringeren Stückzahlen haben die Kostenstruktur der Automobilzulieferer erheblich unter Druck gesetzt. Darüber hinaus sind die Produktionskosten aufgrund der Inflation bei Energiepreisen, Logistikkosten und Löhnen gestiegen. Noch wichtiger ist, dass laut Jim Fairley, CEO von Ford Motors, die Herstellung eines Elektrofahrzeugs 40% weniger Arbeitskräfte erfordert als die Produktion eines Fahrzeugs mit Verbrennungsmotor7. Infolgedessen haben die Automobilhersteller in Europa Kapazitätsreduzierungen angekündigt (Volkswagen, Ford).

Außerdem üben die EU-Klimaziele zusätzlichen Druck aus. Ab 2025 müssen die durchschnittlichen CO2-Emissionen von Neuwagen gegenüber 2021 um 15% gesenkt werden, wobei bis 2030 eine Reduzierung um 37,5% angestrebt wird. Um den gesamten Automobilmarkt entsprechend auszurichten, müsste der Marktanteil von Elektrofahrzeugen in Europa bis 2025 mindestens 28% erreichen (gegenüber 21% in der ersten Jahreshälfte 20248). Die Hersteller müssen diese Ziele einhalten oder mit finanziellen Sanktionen rechnen, die sich auf insgesamt 15 Milliarden Euro belaufen könnten.

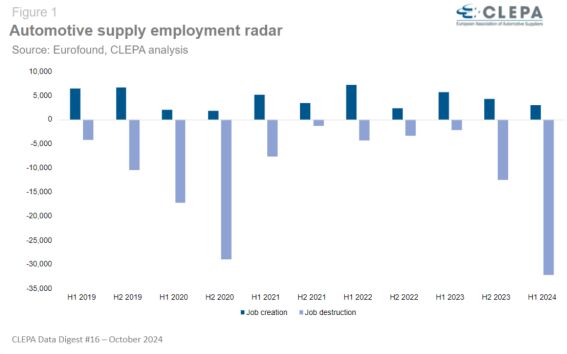

Ein schrumpfender Markt und regulatorischer Druck führen zu einer erheblichen Umstrukturierung des Industriesektors. Der Europäische Verband der Automobilzulieferer9 spricht von rund 56.000 Nettoarbeitsplätzen, die seit 2020 gestrichen wurden. Darüber hinaus wurde ein weiterer Stellenabbau (32.000) allein in der ersten Jahreshälfte 2024 angekündigt.

Es ist nur eine Frage der Zeit, bis europäische Automobilhersteller beginnen, Komponenten von chinesischen Zulieferern zu beziehen. Die Kombination aus kurzen Genehmigungsverfahren, Präsenz in Niedrigkostenländern (Osteuropa, Marokko), durchgängiger Wertschöpfungskette (von der Batterie bis zum fertigen Auto), aggressiven Geschäftsstrategien und der Fähigkeit, kurzfristig Verluste zu verkraften, erklärt, warum die Kosten chinesischer Zulieferer 20 bis 30%10 unter denen westlicher Anbieter liegen. Vor diesem Hintergrund haben neue Marktteilnehmer sehr gute Chancen, in den nächsten drei bis fünf Jahren Marktanteile in Europa zu gewinnen.

Gibt es einen Ausweg?

Für die europäischen Anbieter ist das Spiel noch nicht ganz vorbei, da neue Marktteilnehmer wahrscheinlich nicht in allen Produktkategorien in einen harten Wettbewerb treten werden. Chinesische Zulieferer haben einen klaren Wettbewerbsvorteil bei Elektronik und Software und positionieren sich als Marktführer bei Unterhaltungsanwendungen und autonomem Fahren. Bei komplexen und schweren Teilen (wie Antriebsstrang, Getriebe, Fahrwerk, Sitze) stehen chinesische Hersteller jedoch nicht an der Spitze technologischer Innovationen. Vielmehr haben europäische Zulieferer umfangreiches Fachwissen und einen langjährigen Ruf für hohe Qualitäts- und Zuverlässigkeitsstandards aufgebaut.

Gleichzeitig verhandeln die Automobilhersteller über eine Änderung der europäischen Verordnung, die ein Ziel zur Verringerung der CO2-Emissionen für die bis Ende 2025 verkauften Flotten festlegt. Sie versuchen außerdem, die Verbraucher mit Preissenkungen für Neufahrzeuge zu überzeugen. Darüber hinaus beginnen einige Regierungen, ihre Subventionsprogramme für Verbraucher zu erhöhen. Während Europas umweltpolitischer Weg zur Kohlenstoffneutralität bis 2050 klar und ehrgeizig ist, leidet seine Industriepolitik unter einem Strukturmangel, der sich negativ auf die Umwelt auswirkt.

Von Elodie Chrzanowski, Deputy Head of Credit Analysis, Crédit Mutuel Asset Management

1 Veröffentlicht am 22.10.2024, Pressemitteilung: Stärkster Arbeitsplatzabbau in der Automobilzulieferindustrie seit der Pandemie, CLEPA

2 BYD, Jahresberichte 2021 und 2023

3 Northvolt Bankruptcy: Lessons and What Next, Jefferies, 27. November 2024

4 The Northvolt dilemma: Can European EVs avoid relying on Asian batteries? Financial Times, 25. November 2024.

5 Moody's, Automotive - Global, Outlook to negative on weaker sales, significant margin contraction, 16. Oktober 2024.

6 ACEA Pocket Guide _ 2024-2025, 2024 Daten noch nicht verfügbar

7 Financial Times, Ford to cut 4.000 jobs in Europe, 20. November 2024

8 Barclays_European_Autos_Auto_Parts_EU_2025_CO2_targets_unpacking_the_big_gap, Barclays, 23. September 2024.

9 Veröffentlicht am 22.10.2024, Pressemitteilung: Stärkster Arbeitsplatzabbau in der Automobilzulieferindustrie seit der Pandemie, CLEPA

10 BNP Paribas Exane Juli 2024, Autozulieferer/Experten-Feedback zum Zugang: Chinesische Zulieferer vor den Toren Europas

Weitere beliebte Meldungen: