Die Konjunktur in der Eurozone ist seit fast drei Jahren schwach, mit einem Wachstum von 0,4% bzw. 0,9% in den Jahren 2023 und 2024. 2025 zeigt keine Anzeichen einer Verbesserung. Der Hauptgrund liegt in den Problemen der beiden größten Volkswirtschaften: Frankreich und Deutschland. Leider ist für Frankreich angesichts der politischen Instabilität und des mangelnden finanzpolitischen Spielraums kaum eine Verbesserung in Sicht. In Deutschland hingegen hat sich die Situation in den letzten Monaten drastisch verändert...

Umfangreicher Investitionsplan

Deutschland hat ein beispielloses Konjunkturprogramm zur Stärkung seiner Infrastruktur und seiner Verteidigungsfähigkeit angekündigt. Dieser Plan umfasst 500 Milliarden Euro für Infrastrukturinvestitionen (Energie, Digitalisierung) und die Möglichkeit für die Bundesländer, Defizite von bis zu 0,35% des BIP zu machen.

Dies ist ein wichtiger Dogmenwechsel für das bisher in Bezug auf Haushaltsdefizite unflexible Deutschland. Es muss jedoch sein Wachstumsmodell auf Grundlage seiner industriellen Basis neu definieren, deren Produktion seit Ende 2017 um fast 13% zurückgegangen ist. Die Einführung von Zöllen in Höhe von 25% auf Kraftfahrzeuge stellt ebenfalls eine neue Bedrohung dar, die die Bundesregierung dazu veranlasst hat, ihre abwartende Haltung zu beenden.

Die andere Komponente des deutschen Konjunkturprogramms ist der europäische Wiederaufrüstungsplan „Readiness 2030“-Plan (ehemals „ReArm Europe“), der eine Erhöhung der Verteidigungsausgaben um bis zu 1,5% des BIP ermöglicht, ohne übermäßige Defizitverfahren auszulösen.

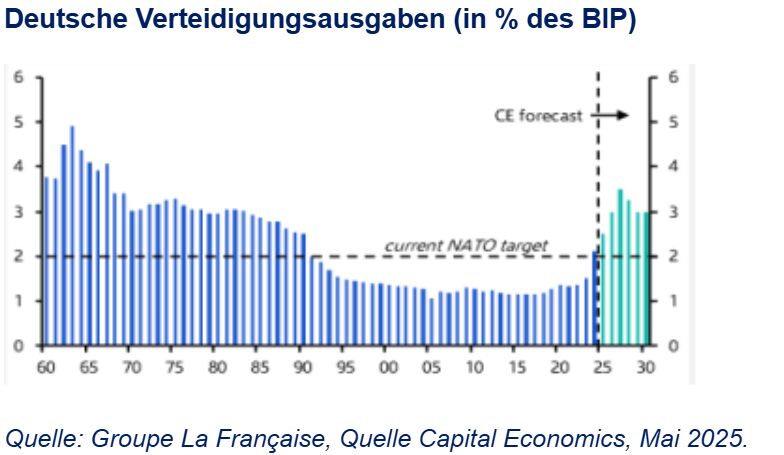

Gleichzeitig hat Deutschland den Ausschluss von Verteidigungsausgaben angekündigt, die 1% des BIP übersteigen. Das Ziel: Bis zu 800 Milliarden Euro zur Stärkung der Verteidigungskapazitäten der EU zu mobilisieren, davon rund 300 Milliarden Euro allein für Deutschland.

Insgesamt würden diese Sanierungspläne für die Länder der Europäischen Union einen Anstieg von etwa 0,7% bedeuten, für Deutschland jedoch deutlich mehr:

Zusammengenommen könnten sich die Ausgaben in den nächsten fünf Jahren bis 2030 auf 2,5% des BIP pro Jahr belaufen.

Auch im Energiesektor vollzieht sich in Deutschland ein tiefgreifender Wandel, nachdem vor kurzem der Widerstand gegen die französische Kernenergie aufgegeben wurde1.

Die Wachstumsprognosen liegen derzeit bei 1,1% für 2026 (Bloomberg-Konsens sowie EU-Prognosen) und 1,7% für 2027. Ähnlich wie in den USA nach den verschiedenen Post-Covid-Konjunkturprogrammen scheint es nun sehr wahrscheinlich, dass das deutsche Wachstum in den nächsten Jahren deutlich nach oben korrigiert wird. Der Industriesektor dürfte einer der am besten positionierten Sektoren sein, um von diesen Konjunkturprogrammen zu profitieren. Insbesondere alles, was mit Digitalisierung, Bauwesen, Verteidigung und Energieeffizienz zu tun hat, dürfte am Anfang einer anhaltenden Nachfrageperiode stehen.

Von François Rimeu, Senior Strategist, Crédit Mutuel Asset Management

1 Germany drops opposition to nuclear power in rapprochement with France