Gewerbliche Immobilieninvestitionen in Europa verzeichneten ein solides erstes Quartal. Im zweiten Quartal kam es jedoch angesichts der makroökonomischen Unsicherheit und einer Flut von Ankündigungen zur Einführung neuer Zölle zu einer Verlangsamung.

Die Erholung scheint also an Schwung zu verlieren, auch wenn einige weniger konjunkturabhängige Sektoren wie das Gesundheitswesen weiterhin stabil sind. Besonders stark ist der Rückgang bei Sekundärimmobilien, die mit höheren Nebenkosten und einem großen Angebot zu kämpfen haben. Dadurch vergrößert sich der Abstand zum Premium-Segment. Die Nachfrage nach Büroflächen steigt langsam, was durch das Beschäftigungswachstum im Dienstleistungssektor und höhere Präsenzquoten am Arbeitsplatz begünstigt wird.

In diesem Spannungsfeld treibt die zunehmende Bedeutung von ESG-Standards und Klimarisiken die Verlagerung des Marktes hin zu robusteren und nachhaltigeren Objekten voran.

Investitionen: Nach Schwung im ersten Quartal Abschwächung im zweiten Quartal

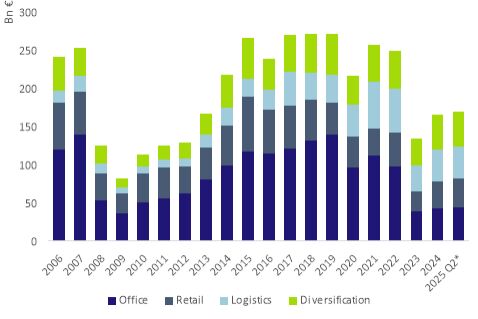

Im zweiten Quartal 2025 beliefen sich die Investitionen in den europäischen Gewerbeimmobilienmarkt auf 37,1 Milliarden Euro - ein Anstieg von 5% gegenüber dem Vorjahreszeitraum auf 77,8 Milliarden Euro im ersten Halbjahr. Die Investitionsvolumina verteilen sich mit jeweils rund 8,5 Milliarden Euro gleichmäßig auf die wichtigsten Anlageklassen:

- Der Büromarkt, insbesondere in Frankreich und Großbritannien, hat trotz des gestiegenen Interesses an Value-Add-Strategien Mühe, wieder nachhaltig an Fahrt zu gewinnen.

- Einzelhandelsimmobilien hingegen halten dank attraktiver Einstiegsrenditen die zu Jahresbeginn aufgebaute Dynamik aufrecht.

- Das Volumen an Gesundheitsimmobilien belief sich im ersten Halbjahr auf insgesamt 3,7 Milliarden Euro (davon 1,5 Milliarden Euro in Großbritannien). Institutionelle Anleger zeigen weiterhin großes Interesse an diesem Sektor, das Angebot bleibt jedoch begrenzt.

Investitionsvolumen in Gewerbeimmobilien in Europa (in Mrd. Euro)

* Kumuliert über 12 Monate | Quelle: CBRE, LF REM Research

Der Investmentmarkt hat wieder an Liquidität gewonnen. Dies wurde durch mehrere „erzwungene“ Veräußerungen unterstützt, die hauptsächlich durch fällige Verbindlichkeiten oder die Notwendigkeit, Kapital zur Erfüllung von ESG-Anforderungen freizusetzen, bedingt waren. Darüber hinaus haben günstigere Finanzierungsbedingungen erneut großvolumige Transaktionen ermöglicht. Diese steigern zwar das Gesamtinvestitionsvolumen, überdecken jedoch die nach wie vor geringe Anzahl von Transaktionen.

Prime-Renditen: Stabilität trotz leichter Anpassungen bestätigt

In den letzten zwölf Monaten sind die Renditen für erstklassige Büroimmobilien stabil geblieben und haben in einigen Fällen sogar leicht nachgegeben. Dies deutet eher auf eine Stabilisierungsphase hin als auf den Beginn einer sofortigen Aufwärtsbewegung nach einer starken Korrektur.

Ende Juni 2025 lagen die Renditen für erstklassige Büroimmobilien in europäischen Hauptstädten zwischen 4,00% und 5,25% (London 4,00%, Paris 4,15%, Madrid 4,70%, Amsterdam 4,90%), während sie in regionalen Märkten zwischen 5,50% und 6,50% lagen (Lille 5,85%, Den Haag 6,40%, Edinburgh 6,50%).

Trotz eines klareren Finanzumfelds bleiben Investoren selektiv und konzentrieren sich auf hochwertige Objekte in strategisch günstigen Lagen.

Bürovermietungsmarkt: Gesamtnachfrage steigt, regionale Unterschiede bestehen jedoch weiterhin

In der ersten Jahreshälfte 2025 stieg die Nachfrage um 6% gegenüber dem gleichen Zeitraum 2024. Dies wurde durch das Beschäftigungswachstum im Dienstleistungssektor und eine höhere Anwesenheitsquote am Arbeitsplatz (Normalisierung der Remote-Arbeit) unterstützt. Die Entwicklung in den Großstädten ist jedoch weiterhin uneinheitlich. Während London (+31%) und Frankfurt (+12%) im Vergleich zum Vorjahr einen deutlichen Anstieg verzeichneten, ging die Nachfrage in Paris um 12% zurück.

In diesem von Vorsicht geprägten Umfeld setzen Investoren auf Strategien zur Kostenrationalisierung. Davon könnten Randgebiete profitieren, in denen die Mieten nach wie vor günstiger sind als in zentralen Lagen – insbesondere Gebiete mit guter Erreichbarkeit und einem vielfältigen Dienstleistungsangebot.

Auf europäischer Ebene wächst das Büroflächenangebot weiter. Nur in vier Städten (London, Den Haag, Mailand und Madrid) sind die Leerstandsquoten in den letzten zwölf Monaten zurückgegangen. Die Leerstandsquoten in den zentralen Stadtteilen stabilisieren sich, während sie in den Randgebieten weiter steigen, was zu einer weiteren Segmentierung der Märkte führt. Viele Städte versuchen, die Umwandlung leerstehender Büroflächen (insbesondere in Wohnraum) zu fördern und Neubauten einzuschränken – Strategien, die langfristig zur Senkung der Leerstandsquoten beitragen könnten.

Von Virginie Wallut, Director of Real Estate Research and Sustainable Investment, La Française Real Estate Managers

Weitere beliebte Meldungen: