Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Billiges Geld

Kredite sind zurzeit billig. Auch nachdem die Anleiherenditen kürzlich wieder angezogen haben, ist das Zinsniveau im langfristigen Vergleich immer noch sehr niedrig. Das gibt den Unternehmen die Möglichkeit, sich zu äußerst günstigen Konditionen zu refinanzieren. So legte Bayer kürzlich eine Anleihe mit 60-jähriger Laufzeit und einem Kupon von 2,375% auf, und Nestlé platzierte ein 7-jähriges Papier mit einem Kupon von 0,75% am Markt. Trotz dieser attraktiven Konditionen ist es jedoch nicht zu einer wieder stärkeren Schuldenaufnahme der Unternehmen gekommen – vielmehr war in den letzten Jahren eine Verbesserung in dieser Hinsicht zu beobachten. Durch Wachstum generierte Kapitalflüsse wurden genutzt, um Schulden abzubauen und Aktionäre mit höheren Dividenden zu bedenken. Doch was kommt nun?

Nach Ausschüttung der Dividenden haben Unternehmen mit Bilanzgewinnen verschiedene Möglichkeiten zur Auswahl, wobei die Nutzung der Gelder für Investitionszwecke immer noch eine relativ geringe Bedeutung hat. Stattdessen haben die Unternehmen mit Aktienrückkäufen um die Gunst der Aktionäre geworben oder, wie in den letzten Jahren zunehmend zu beobachten, ihre Gewinne zum Aufbau hoher Barreserven genutzt. Es sind diese dicken Liquiditätspolster in Kombination mit der Möglichkeit, nötigenfalls sehr günstig zusätzliche Kredite aufzunehmen, die zum berühmten „trocken gehaltenen Pulver“ werden und mit Verspätung eine deutliche Zunahme der Fusionen und Übernahmen auslösen könnten.

Kauflust im Marktzyklus

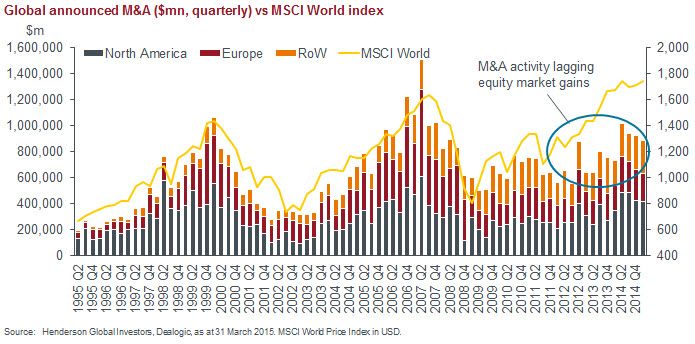

Wie die nachstehende Abbildung zeigt, war das Volumen der Fusionen und Übernahmen in vergleichbaren früheren Phasen des Marktzyklus wesentlich höher. Trotz einiger Ausnahmen, die wie die geplante Übernahme von BG Group durch Shell und die gescheiterte Kaufofferte von Abbvie für Shire entsprechende Aufmerksamkeit erregten, kam die Entwicklung bisher jedoch nicht recht in Schwung. In den USA erinnert das Bild zwar wieder an frühere Zeiten, und 2015 war eine starke Zunahme zu verzeichnen, doch im Rest der Welt und besonders in Europa tut sich immer noch nicht viel. Vielleicht ist diese Zurückhaltung der Unternehmen nach dem massiven letzten Konjunkturabschwung, der teilweise anhaltenden geopolitischen Unsicherheit und der Ausleitung der lockeren Geldpolitik mit ihren Folgen auch durchaus zu erwarten.

Spontankäufe

Im Fall einer Belebung des Fusionsgeschehens werden nicht alle Deals für die Beteiligten wirklich vorteilhaft sein. Wie die Abbildung zeigt, tendieren die Aktienmärkte meist schwächer, wenn die Übernahmeaktivität ihre größte Intensität erreicht. Mit fortschreitendem Zyklus kann es passieren, dass Unternehmensleitungen an Disziplin verlieren und sich auf Transaktionen einlassen, die unlogisch und/oder überteuert sind. Das ist der Moment, in dem sich aktives Fondsmanagement für Anleger bezahlt machen kann. Als erfahrene Geldverwalter suchen wir nach Unternehmen mit guten Geschäftsmodellen und attraktiver Bewertung. Wir können selektiv sein und die Begründung einer geplanten Übernahme hinterfragen. Bringt eine Transaktion wirklich Vorteile und birgt sie Chancen auf höheren Gewinn? Oder handelt es sich lediglich um eine finanztechnische Maßnahme, die aus Sicht der Aktionäre langfristig den Wert aushöhlt? Aktive Fondsmanager können die Interessen ihrer Anleger vertreten und gegen geplante Fusionen oder Übernahmen stimmen, wenn sie darin langfristige Wertvernichtung erkennen.

Fusionen und Übernahmen wirken sich auf die einzelnen Anlageklassen und -strategien unterschiedlich aus. Bei Henderson steht es den Fondsmanagern frei, sich für eine mögliche Belebung des Fusionsgeschehens so zu positionieren, wie es ihnen im Interesse ihrer Anleger am sinnvollsten erscheint. Nachstehend legen einige der Teams dar, wie sie die Situation bezogen auf ihre jeweiligen Strategien beurteilen.

Graham Kitchen, Henderson Global Investors

Weitere beliebte Meldungen:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.