Der deutsche Wohnimmobilienmarkt ist in den letzten fünf Jahren stark gewachsen. Er hat inzwischen ein Gewicht von 15 % im EPRA Europe Index (EPRA steht für European Public Real Estate Association) – im Mai 2010 waren es erst 1,9 %. Wir glauben, dass börsennotierte Immobiliengesellschaften in dem Bereich gute Chancen haben, von den günstigen Rahmenbedingungen zu profitieren.

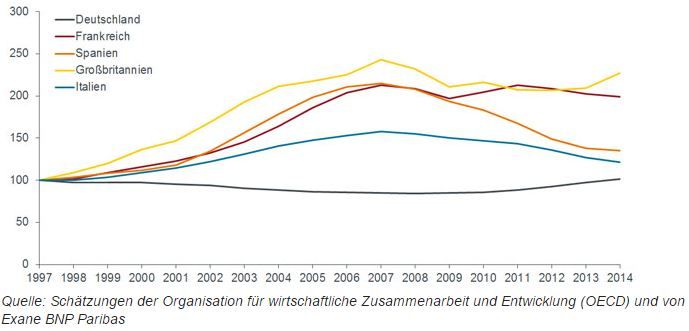

Die Hauspreise in Deutschland zählen gemessen an den Einkommen, aber auch absolut zu den niedrigsten in Europa. Anders als manche anderen europäischen Staaten hat das Land keine Immobilienblase hinter sich. Real sind die Hauspreise in den letzten 15 Jahren sogar gesunken (siehe nachstehende Abbildung).

Die Hauspreise in Deutschland sind seit 1997 real gesunken

Die Mieten sind in Deutschland erschwinglich

Die börsennotierten Wohnungsgesellschaften, in die wir investieren, betätigen sich vornehmlich auf dem Mietwohnungsmarkt. Wir sehen für diese Firmen aus drei Gründen gute Chancen, von einem anziehenden Markt zu profitieren:

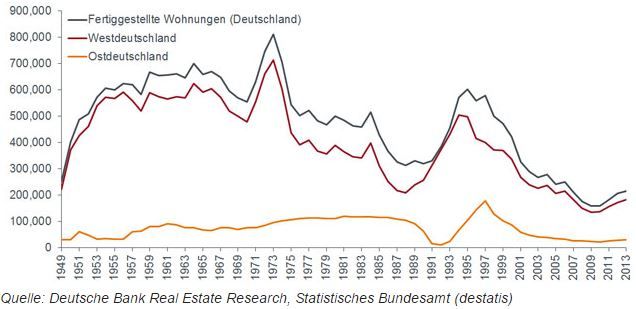

1. Die Preise liegen deutlich unter den Herstellungskosten vergleichbarer Objekte, was sich dämpfend auf das Angebot auswirkt. Ungeachtet der starken Wohnraumnachfrage ist das Angebot zurzeit so gering wie selten in der Geschichte, wie die Zahl fertiggestellter Wohnungen in der nachstehenden Abbildung zeigt.

3. Die Mieten in den Objekten, die von börsennotierten Wohnungsgesellschaften verwaltet werden, sind moderat und liegen meist unter dem sonst üblichen Niveau. Wir erwarten von daher, dass ein relativ stabiles Wachstum der Mieteinnahmen von 2-4 % möglich sein sollte. Dabei gehen wir von den von uns gehaltenen Unternehmen in dem Sektor aus.

Nach der sehr guten Wertentwicklung im vergangenen Jahr haben wir das Engagement in deutschen Wohnungsgesellschaften Anfang 2015 reduziert. Die jüngste Underperformance, die durch den Anstieg der Renditen deutscher Bundesanleihen noch verstärkt wurde (die Renditen steigen, wenn die Kurse von Anleihen fallen), hat jedoch dazu geführt, dass sich in dem Sektor wieder bessere relative Chancen bieten. Insofern bot sich uns die Gelegenheit zum Ausbau des Engagements durch Aufnahme von Deutsche Wohnen ins Portfolio, außerdem haben wir die Position in Deutsche Annington aufgestockt.

Bei Deutsche Wohnen gefällt uns besonders das Engagement am florierenden Berliner Mietwohnungsmarkt, wo das Unternehmen 75 % seines Portfolios hat. Für den Wohnungsbestand im Großraum Berlin wird eine konservative Bewertungsrendite von 6,2 % angenommen, und nach den jüngsten Transaktionen auf dem Markt sind wir zuversichtlich, dass die Bewertungen weiter anziehen werden.

Die Deutsche Annington ist mit 350.000 verwalteten Einheiten Deutschlands größter Vermieter. Eine kürzlich vorgenommene Kapitalerhöhung hat den Aktienkurs fallen lassen. Dadurch entstand eine attraktive Gelegenheit zum Einstieg in ein führendes Unternehmen des Sektors, das gute Aussichten hat von Größenvorteilen zu profitieren. Wir prognostizieren für das nächste Jahr eine Dividendenrendite von 3,7 % und für die kommenden Jahre ein zweistelliges Wachstum.

Das günstige fundamentale Umfeld am deutschen Wohnungsmarkt und die in letzter Zeit wieder attraktiveren Bewertungen sind starke Argumente für Anleger. Überhaupt spricht immer noch viel für Immobilien als Anlageklasse. Die Nachfrage der Anleger zieht weiter an, da viele institutionelle Investoren begonnen haben, ihre historisch niedrigen Allokationen wieder zu erhöhen. Dies und die verglichen mit Anleihen interessanten Ertragsrenditen sollten die Preise weiter unterstützen, selbst wenn die Anleiherenditen zu steigen beginnen. Unsere Fonds haben vor diesem Hintergrund gute Chancen, interessante Ergebnisse für die Anleger zu erzielen.

Weitere beliebte Meldungen: