Katalysator für Wertpotenzial

Natürlich kann niemand garantieren, dass das Wertpotenzial eines Unternehmens auch realisiert wird. Sicher ist es jedoch hilfreich, wenn das Management bereit ist, hierzu neue Wege zu gehen. Ist das der Fall, so zeigt die Erfahrung, dass sich solche Investments mit etwas Geduld als besonders interessant und lohnend erweisen können.

In den letzten Jahren sind die Kurse an den Aktienmärkten rasant gestiegen. Etliche werthaltige Chancen, die sich nach der Finanzkrise boten, haben Anleger daher inzwischen bereits identifiziert und zu ihrem Vorteil genutzt. Aber für alle, die bislang nicht bei solchen Firmen investiert waren, hier die gute Nachricht: Nach wie vor gibt es eine Vielzahl attraktiver Unternehmen und selbst Branchen, deren Ertragslage bislang enttäuscht bzw. die mit einem Abschlag gegenüber ihren Wettbewerbern gehandelt werden. Unternehmen, deren Management auf neue Strategien setzt, um die Rentabilität zu steigern.

Der Fonds hat daher rund 30% seines Vermögens in Firmen aus einer Vielzahl von Ländern und Branchen investiert, die sich in der Restrukturierung befinden.

Beispiele für solche Unternehmen, die wir derzeit im Portfolio haben, sind:

• Cheung Kong und Pfizer: Realisierung des Konzernwerts

• HSBC: Straffung der Unternehmensstruktur

• General Electric, Nippon Telegraph und Telephone: Verbesserung der Rentabilität

Die Bedeutung der Rendite

Unternehmen aufzuspüren, in denen eine Restrukturierung anstehen könnte und deren Vorstand und Aufsichtsrat hierzu entschlossen sind, ist kein leichtes Unterfangen. Über Jahre kann Wertpotenzial versteckt und ungenutzt in einem Unternehmen schlummern. Und je länger nichts geschieht, um die Bewertungslücke zu schließen, umso weniger rechnet der Markt damit, dass jemals etwas Derartiges passiert.

Ein Signal?

Woran aber erkennt man, ob die Unternehmenslenker eine aktionärsfreundliche Politik verfolgen? Unter anderem an ihrer Dividendenpolitik. Unternehmen mit einer seit Jahren niedrigen Ausschüttungsquote, die nun plötzlich die Dividende anheben, lassen aufhorchen. So hat beispielsweise der multinationale US-Konzern General Electric seine Ausschüttungsquote zwischen 2010 und 2014 von rund 40% auf über 55% angehoben. Und dieses Jahr überraschte er die Märkte mit einem beschleunigten Veräußerungsplan für seine Finanzdienstleistungssparte GE Capital.

Ausschüttungsquote von General Electric

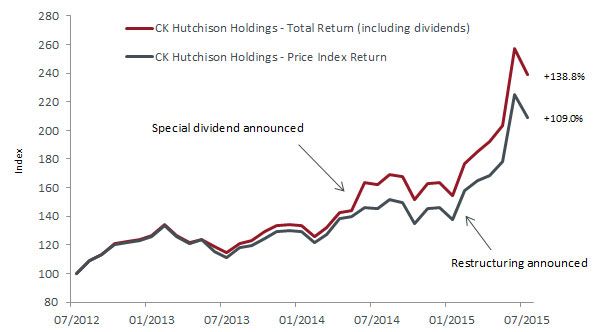

Cheung Kong, ein in Hongkong ansässiger Mischkonzern, hat unlängst seine Restrukturierung abgeschlossen und sich in CK Hutchison Holdings umbenannt. Die Gewinne aus seinen Investitionen hatte das Unternehmen traditionell einbehalten und wurde jahrelang mit einem deutlichen Abschlag auf die Summe seiner Einzelteile gehandelt. Überraschend kündigte die Firmenleitung im letzten Jahr eine Sonderdividende an, mit der man die Aktionäre am erfolgreichen Verkauf einer Firmenbeteiligung teilhaben ließ. Hierauf reagierte der Kurs geradezu euphorisch. Aber auch für die Gesamtrendite des Unternehmens hatte das positive Folgen, wie die nachstehende Grafik zeigt.

So war der Markt eigentlich davon ausgegangen, dass es sich bei der Sonderdividende um eine einmalige Angelegenheit handeln würde. Im Januar aber kündigte die Unternehmensleitung diverse Transaktionen an, um „den Kursabschlag zu eliminieren“, woraufhin der Kurs um 20% nach oben schnellte.

Sonderdividende und Restrukturierung beflügeln den Kurs

Wie CK Hutchison so gibt es viele Unternehmen, die durch eine Straffung der Unternehmensstruktur ihre Ertrags- und Finanzkraft stärken wollen und ihre diesbezügliche Absicht über ihre Dividendenpolitik kundtun. So zum Beispiel BHP Billiton und HSBC. Beide kündigten die Ausgliederung von Unternehmensteilen an, um ihre Struktur zu vereinfachen und sich auf ihr Kerngeschäft zu konzentrieren, das sich so besser und rentabler führen lässt. An ihren Dividendenzahlungen halten beide nach wie vor fest.

Ein weiterer Aspekt: die Gesamtrendite

Zu den weiteren positiven Aspekten einer Anlage in Unternehmen, die sich in einer Restrukturierung befinden, gehört die Dividendenrendite, die Anleger einstreichen können. Letztlich werden sie hiermit dafür bezahlt, dass sie geduldig abwarten, bis das Wertpotenzial realisiert wird. Gelingt es ihnen, nachhaltige Dividendenzahler aufzuspüren, sind Dividendenrenditen von bis zu 4-5% möglich, während das Management gleichzeitig seine Strategie umsetzt und Anleger zu guter Letzt die Früchte in Form von Kurs- und Kapitalgewinnen ernten können. Auf diese Art der Investments hat sich das Global Equity Income Team von Henderson spezialisiert. In solchen Situationen brauchen Anleger jedoch häufig einen langen Atem. Aber ohne Zweifel fällt es leichter, sich in Geduld zu üben, wenn man fürs Warten in Form von Dividenden bezahlt wird.

Ben Lofthouse, Henderson Global Equity Income Team

Weitere beliebte Meldungen: