"Die Wirtschaftstheorie unterliegt einem ständigen Wandel als Reaktion auf sich verändernde Rahmenbedingungen. Im Fahrwasser der weltweiten Finanzkrise haben die Zentralbanken rund um den Globus in dem Bemühen, die Wirtschaft und das Wachstum wieder ans Laufen zu bringen, zahlreiche Maßnahmen ergriffen – mit teils zweifelhaftem Erfolg. Unter anderem haben die Währungshüter mit ihrer lockeren Geldpolitik Anleger auf der Suche nach auskömmlichen Renditen dazu gezwungen, in die unteren Bonitätssegmente auszuweichen.

Die Liste der quantitativen Lockerungsmaßnahmen der Zentralbanken ist lang und beinhaltet neben qualitativer Lockerung die als Forward Guidance bezeichnete Erwartungssteuerung, Quasi-Nullzinsen und zuletzt Negativzinsen. Allein Letztere haben im Zusammenspiel mit den veränderten Inflationserwartungen infolge niedrigerer Rohstoffpreise dazu geführt, dass inzwischen Staatsanleihen im Volumen von 6-7 Billionen US-Dollar nur noch negative Renditen abwerfen. Das heißt im Klartext, dass Anleger dafür bezahlen, dass sie dem Staat ihr Geld leihen.

Mit der Suche nach Rendite verändern die Anleihenmärkte ihr Gesicht. Viele Festzinsinstrumente werfen nicht mehr die Renditen wie früher ab, und daran dürfte sich auch so bald nichts ändern. Die einzige Konstante in dieser Gleichung ist der Anleger und seine Suche nach Ertrag und Anlagemöglichkeiten, die ihm eine annehmbare Verzinsung bieten und sein Kapital erhalten.

Das Marktumfeld im neuen Jahr

Die wichtigste Frage an den Finanzmärkten im letzten Jahr drehte sich im Kern darum, ob und wann die US-Notenbank Fed ihre Zinswende einläuten würde. Seit Beginn des neuen Jahres verteilt sich die Aufmerksamkeit der Anleger indes auf mehrere Themen. Zu den wenig Mut machenden auf der Liste gehören die Angst vor einer harten Landung in China, ein weiterer Preisverfall beim Öl, weltweite Wachstums- bzw. Rezessionssorgen, Strafzinsen der Zentralbanken und seit Neustem die künftige Profitabilität europäischer Banken. In der Summe kulminierten sie in den massiven Kursverlusten von Risikoanlagen, deren Talfahrt durch die extrem einheitliche Positionierung der Anleger und die anschließende Auflösung stark korrelierender Strategien noch befeuert wurde.

Nach den massiven Verlusten Mitte Februar scheinen die Märkte nun das Schlimmste überstanden zu haben. Mit den steigenden Ölpreisen erholten sich Risikoanlagen wie Hochzinsanleihen und Aktien kräftig, obwohl sich an den Fundamentaldaten nichts Wesentliches geändert hat. Natürlich hatten die attraktiveren Bewertungen nicht unwesentlichen Anteil an der Erholungs-Rally. Für Erleichterung scheinen aber auch die zunehmend Tritt fassenden Ölpreise, die besseren Wirtschaftsdaten und die aufgehellte Stimmung in Amerika sowie die lang ersehnten Anzeichen einer endlich wieder steigenden Inflation gesorgt zu haben. Von den resoluten Lockerungsmaßnahmen der Europäischen Zentralbank Anfang März mit Zinssenkungen und Ausweitung der Anleihenkäufe ganz zu schweigen.

Zeitenwende in der Anleihenanlage

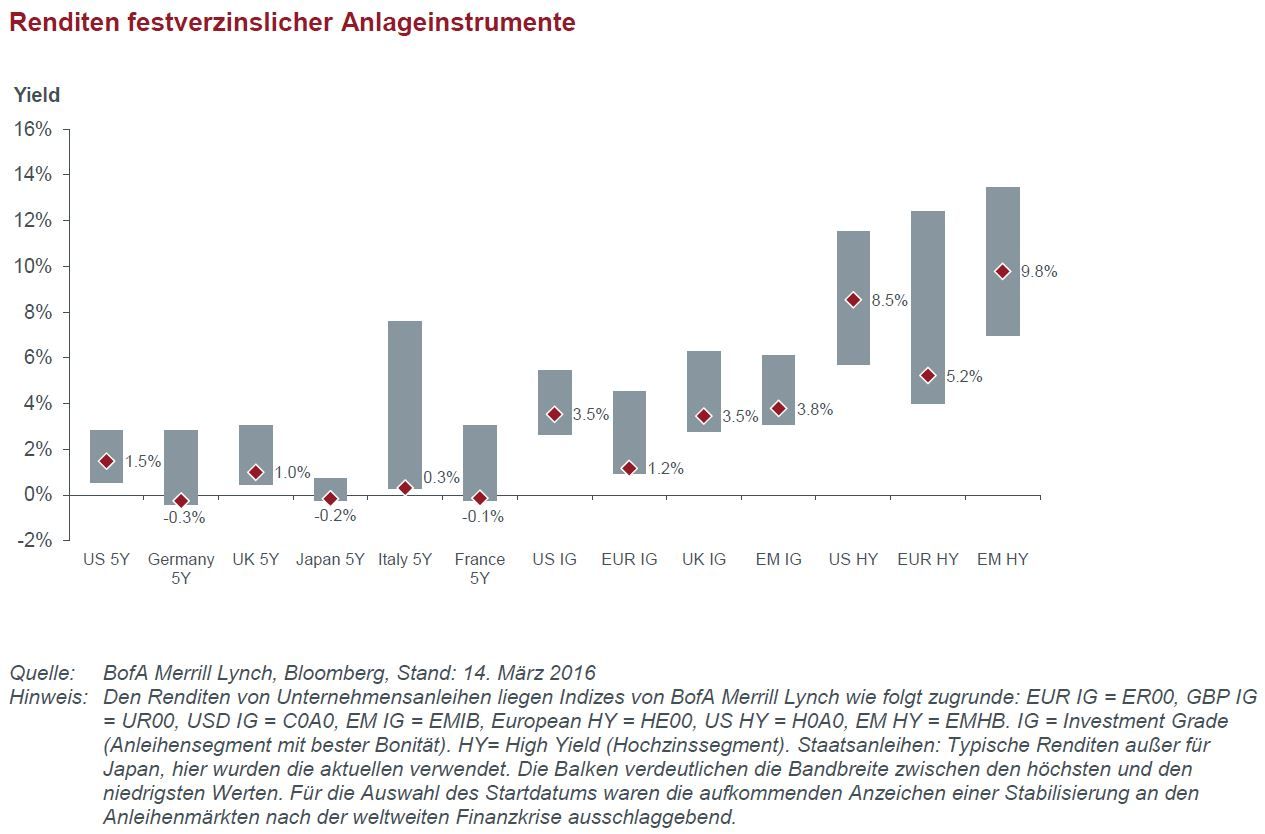

Die veränderten Rahmenbedingungen zwingen Anleger, heute noch intensiver nach Wegen für höhere Renditen aus ihrer Geldanlage zu suchen. Anleiheninvestoren müssen ihre Anstrengungen verstärken, wenn sie ihre finanziellen Ziele erreichen wollen. Die nachstehende Grafik veranschaulicht die derzeit in den verschiedenen Segmenten des Anleihenmarktes verfügbaren Renditen, gekennzeichnet mit roten Rauten. Die grauen Balken verdeutlichen die niedrigsten und die höchsten Renditen, die die jeweiligen Instrumente seit Mitte 2009 erzielt haben. Aus der Grafik (siehe beigefügtes Dokument) geht hervor, in welchen Bereichen die aktuellen Bewertungen im langjährigen Vergleich attraktiv erscheinen und in welchen eher nicht.

Unternehmensanleihen bieten ihnen eine attraktivere Alternative, denn mit ihrer höheren Rendite sind sie nach wie vor eine Quelle für zusätzlichen Ertrag. Eine aktive Strategie nutzt die Möglichkeiten, die sich aus verschiedenen Quellen bieten wie zurzeit etwa aus den nicht mehr synchronen Kreditzyklen in Amerika, Europa und den meisten Schwellenländern (EM). Denn während sich Europa in einer früheren Erholungs- und Restrukturierungsphase befindet, zeigen die USA typische Anzeichen einer spätzyklischen Phase wie steigende Verschuldungsquoten und vermehrte Fusionen und Übernahmen (M&A-Aktivitäten).

Zusätzliche Möglichkeiten ergeben sich in den Schwellenländern, die als nicht homogene Anlageklasse eine vielfältige Mischung aus Unternehmensanleihen mit unterschiedlichen Risiko- und Ertragsaussichten bieten. EM-Unternehmensanleihen bieten langfristig attraktive Anlagechancen dank des in einigen Regionen stärkeren Wirtschaftswachstums. Zugleich können Anleger wegen des Etiketts „Schwellenländer“ eine attraktive Risikoprämie einstreichen, obwohl viele in dieser Anlageklasse Investment-Grade-Merkmale aufweisen.

Auch Anomalien zwischen den verschiedenen Anleihenmärkten und die damit verbundene Volatilität lassen sich zum eigenen Vorteil nutzen. Außerhalb Amerikas wächst beispielsweise der Hochzinsmarkt in Europa weiter, denn immer mehr Unternehmen wollen sich bei Refinanzierungen nicht länger allein auf Banken verlassen. Zwar könnten die Ausfallraten in Europa künftig steigen. Für das damit verbundene Risiko werden Anleger unseres Erachtens aber großzügig entschädigt.

Ein diversifizierter Ansatz für höhere Renditen

Der Schlüssel zu höheren Renditen und besseren Erträgen liegt nach unserer Überzeugung auch weiter in einer sorgfältigen Kreditanalyse und den Fähigkeiten des Anlegers, die aussichtsreichsten Titel auszuwählen. Aufbauend darauf lässt sich die erforderliche Rendite über die Auswahl der passenden Strategie erzielen.

Renditen aus unterschiedlichen Quellen mithilfe einer weltweit diversifizierten Strategie zu kombinieren, kann helfen, das Risiko zu mindern. „Diversifizierung“ ist dabei nicht etwa ein überstrapaziertes Wort in der Welt der Geldanlage, sondern eine äußerst sinnvolle Strategie zur Risikoreduzierung. Ein dynamisch verwaltetes Portfolio, das unterschiedliche und kaum miteinander korrelierende Renditequellen kombiniert, kann nicht nur die erwartete Rendite verbessern, sondern auch die Volatilität verringern.

Ein breit aufgestelltes Portfolio mit mittlerem einstelligem Renditeziel etwa könnte unter Berücksichtigung der derzeit verfügbaren Renditen (wie oben dargestellt) US-Anleihen mit Investment Grade sowie eine Auswahl von Hochzinsanleihen (ohne Energietitel) beinhalten. Auch europäische Hochzinspapiere und eine kleine Position aus High Yields aus den Schwellenländern könnten Teil eines solchen Portfolios sein. Letztlich aber bleibt eine detaillierte Analyse und Titelauswahl, wie sie ein solider Multi-Sektor-Ansatz bietet, der Schlüssel zum Erfolg."

Stephen Thariyan, Global Head of Credit, Henderson Global Investors

Weitere beliebte Meldungen: