"Um die Attraktivität einer Anleihe richtig beurteilen zu können, ist es wichtig zu wissen, an welchem Punkt des Kreditzyklus sich ein Unternehmen befindet. Viele Unternehmen neigen in wirtschaftlichen Aufschwungphasen zu übertriebenem Ehrgeiz. Der findet seinen Ausdruck nicht selten in Kreditaufnahmen zur Finanzierung weiteren Wachstums oder zur schnellen Belohnung der Aktionäre, bevor die Wirtschaft wieder den Rückwärtsgang einlegt.

Die Schuld ist aber auch bei den Kapitalgebern der Unternehmen zu suchen, bei denen sich nach einer langen Phase mit niedrigen Zahlungsausfällen häufig eine gewisse Unbekümmertheit breitmacht. Auf der Suche nach attraktiver Rendite sind Anleger nur zu bereit, auch Emittenten ihr Geld zu geben, die die Bedingungen ihrer Anleihen zum Nachteil ihrer Gläubiger deutlich gelockert haben. Die weniger strikten Kreditstandards rächen sich spätestens dann, wenn der Abschwung kommt.

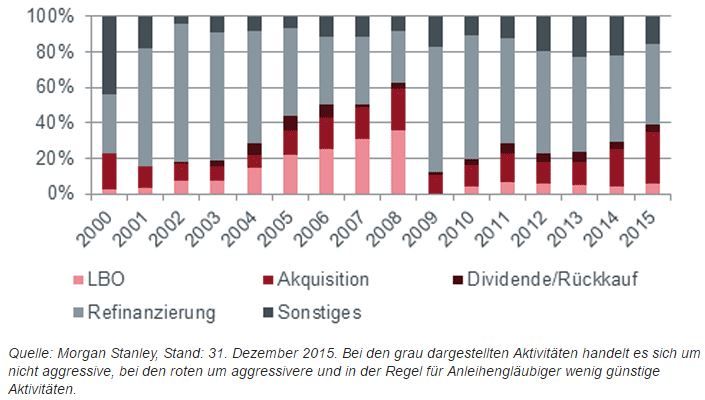

Aus der nachstehenden Grafik wird ersichtlich, wofür die Erlöse aus Hochzinsanleihen in den letzten 15 Jahren primär verwendet wurden. Dass der Löwenanteil nach wie vor der Refinanzierung dient, ist beruhigend, nutzen doch die meisten Unternehmen die niedrigen Zinsen, um teurere Kredite abzulösen. Auch das Interesse an fremdfinanzierten Übernahmen, sogenannten Leveraged Buyouts, scheint gering, denn offenbar sind Anleger vorsichtig gegenüber Transaktionen, die allein mit Fremdmitteln finanziert werden sollen. Ganz im Gegensatz zur Zeit vor der Finanzkrise, als die rasante Ausweitung der LBO-Transaktionen einer der wesentlichen Gründe für das erhöhte systemische Risiko war.

Für was die Erlöse aus Hochzinsanleihen weltweit verwendet werden

Wird jedoch zu viel für ein Unternehmen gezahlt, findet unter Umständen lediglich ein Vermögenstransfer von den Aktien- und Anleiheninhabern des Erwerbers auf die des übernommenen Unternehmens statt. Leider lässt sich meist erst nach einigen Jahren mit Sicherheit sagen, ob eine solche Transaktion ein Erfolg oder Misserfolg war.

Die Korrektur an den Hochzinsmärkten im letzten Jahr hat zwar in einigen Bereichen attraktive Renditen hervorgebracht. Diese dürfen jedoch nicht isoliert betrachtet werden. Sie müssen stets vor dem Hintergrund der Anleihekonditionen, der Bilanzstärke und Cashflows des Unternehmens beurteilt werden. Auch das allgemeine Wirtschaftsumfeld, in dem der Emittent operiert, und – wie oben kurz erwähnt – ob er für Anleiheninvestoren günstige Aktivitäten verfolgt, müssen in die Beurteilung einfließen.

Gegenwärtig befindet sich der Hochzinsmarkt in Europa in einem weniger weit fortgeschrittenen Stadium des Kreditzyklus verglichen mit seinem US-Pendant. Diesseits des Atlantiks sind viele Unternehmen nach wie vor mit ihrer Refinanzierung und damit beschäftigt, ihre Bilanzen zu stärken. Darin spiegelt sich vor allem die langsamere wirtschaftliche Erholung in der Region verglichen mit Amerika wider, wo ein für spätzylische Phasen typisches Verhalten vorherrscht. Nach unserer Erfahrung zahlt es sich in dieser Phase des Kreditzyklus aus, den Emittenten von Unternehmensanleihen ganz genau auf den Zahn zu fühlen."

Weitere beliebte Meldungen: