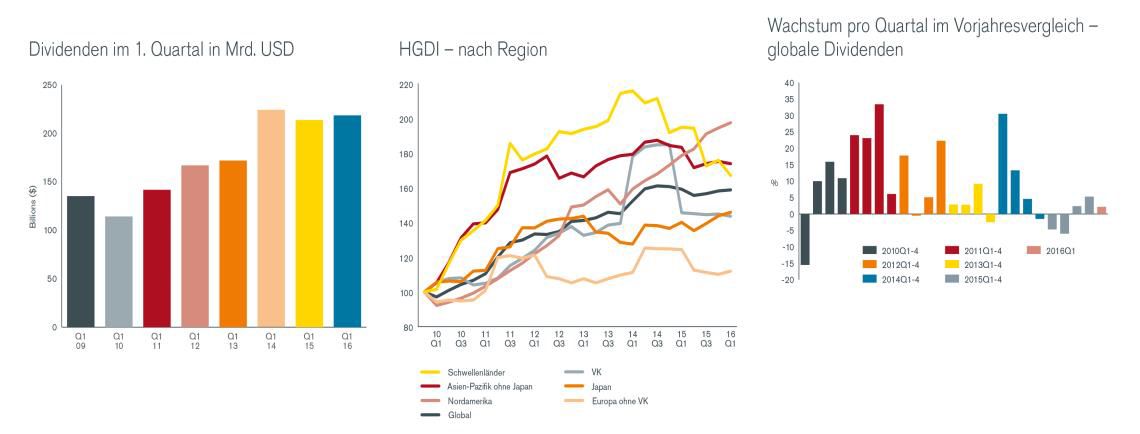

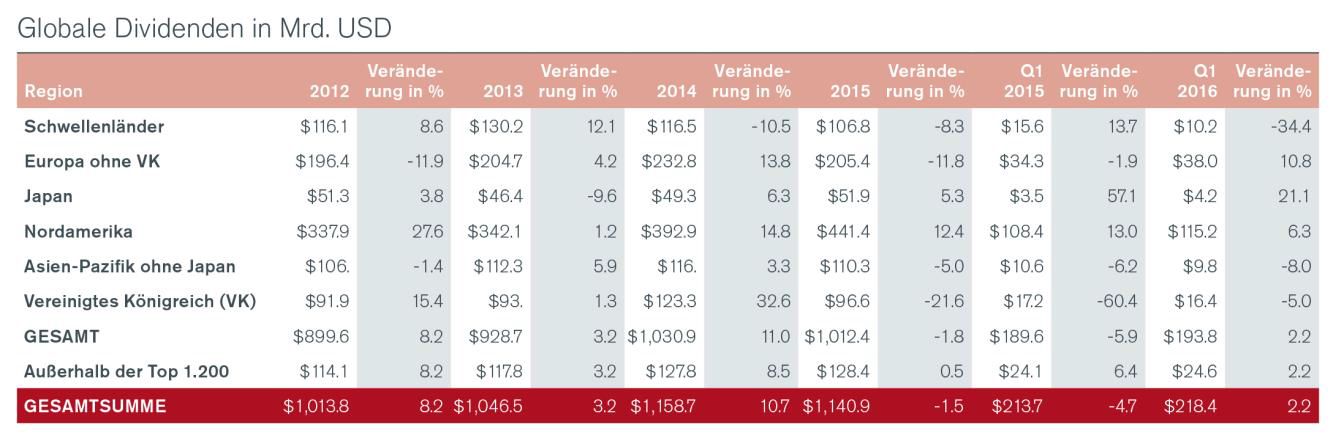

Kontinentaleuropa startete mit einem ausgewiesenen Wachstum von 10,8% sehr gut ins Jahr. Unter Berücksichtigung höherer Sonderdividenden (die größte kam von Vivendi in Frankreich) und einiger bedeutender zeitlicher Effekte ergibt sich ein zugrunde liegendes Wachstum von 3,6%. Bedingt durch die saisonale Verteilung der Dividenden in Europa entfällt über ein Drittel der Ausschüttungen im 1. Quartal auf die Schweizer Pharmahersteller Novartis und Roche. Beide erhöhten ihre Dividenden leicht, doch insgesamt verringerten sich die Ausschüttungen in der Schweiz um 3,4% (unbereinigt) auf USD 13,9 Milliarden. Gründe dafür waren der etwas schwächere Schweizer Franken und die Sonderdividende, die Schindler seinen Aktionären im 1. Quartal 2015 gezahlt hatte. Auf zugrunde liegender Basis waren die Schweizer Dividenden mit einem Minus von nur 0,1% nahezu unverändert. Die Ausschüttungen in Deutschland, Frankreich, Spanien und Schweden lagen alle im Bereich von USD 4-5 Milliarden.

In Deutschland legten die Dividenden auf ausgewiesener Basis um 3,0% zu; nach Berücksichtigung von Wechselkursbewegungen ergab sich ein Anstieg um 7,5%. Alle deutschen Unternehmen im Index leisteten höhere Ausschüttungen als im Vorjahr. Siemens, der größte deutsche Zahler, erhöhte seine Dividende auf Eurobasis um 6,1%. In Frankreich trug Vivendi mit einer Sonderdividende von USD 1,5 Milliarden maßgeblich zu dem ausgewiesenen Wachstum von 51,3% bei. Doch auch das zugrunde liegende Wachstum von 5,3% bedeutet eine Verbesserung gegenüber 2015. Alle französischen Unternehmen leisteten auf Eurobasis stabile oder verglichen mit dem Vorjahr höhere Ausschüttungen. Aus dem spanischen Dividendenwachstum von 5,1% entstand auf zugrunde liegender Basis ein Minus von 5,6% –der einzige größere Rückgang in Europa. Grund für das weniger gute Ergebnis war die drastische Kürzung bei Banco Santander, Spaniens größtem Dividendenzahler. In den Niederlanden und in Belgien sorgten Unilever und Solvay für Zuwächse.

Japan verbuchte ein sehr kräftiges zugrunde liegendes Wachstum von 10,5%, das nicht länger von einem schwachen Yen verdeckt wurde. Da die japanische Währung sogar wieder angezogen hat, war ein ausgewiesenes Wachstum von 21,1% zu verzeichnen. In Nordamerika lieferten Kanada und die USA einähnlich hohes zugrunde liegendes Wachstum von 6,3% beziehungsweise 6,7%. Beiträge dazu kamen aus allen Branchen mit Ausnahme des Rohstoffsektors.

Im Vereinigten Königreich fielen die ausgewiesenen Dividenden gegenüber dem Vorjahr dagegen um 5,0% (zugrunde liegendes Wachstum: +0,7%), und auch für das Gesamtjahr dürfte unter dem Strich ein negatives Ergebnis stehen. Grund dafür sind Dividendenkürzungen in Milliardenhöhe von multinationalen Bergbaukonzernen mit Sitz in dem Land sowie ähnliche Schritte einer Reihe renommierter Großunternehmen aus dem Bankensektor und Maschinenbau. Australien ergeht es ebenso wie dem Vereinigten Königreich. Seine Währung ist gegenüber dem US-Dollar schwach und an seiner Börse sind große Rohstoffunternehmen notiert. Die zugrunde liegenden Dividenden australischer Unternehmen fielen im 1. Quartal um 29,7% gegenüber dem Vorjahr. Henderson geht davon aus, dass Kürzungen bei Öl- und Bergbaukonzernen die Ausschüttungen in Australien in diesem Jahr um 12% schmälern werden. Auch die Schwellenländer taten sich schwer, und obgleich das 1. Quartal bei den Dividendenzahlungen aus diesen Staaten eine relativ geringe Rolle spielt, konnte der kräftige Anstieg des indischen Beitrags die starken Kürzungen in Brasilien nicht wettmachen. Auf zugrunde liegender Basis fielen die Ausschüttungen in den Schwellenländern um 16,9%.

Henderson erwartet für dieses Jahr einen Anstieg der weltweiten Dividendenzahlungen um 3,9% auf USD 1,18 Billionen. Das sind etwas mehr als die USD 1,14 Billionen in der Vorhersage vom Januar, bedingt durch den leicht gefallenen Dollar. Auf zugrunde liegender Basis entspricht dies einem Plus von 3,3% – hieran hat sich gegenüber der Prognose im HGDI vom Januar nichts geändert.

Alex Crooke, Head of Global Equity Income bei Henderson Global Investors:

„Das 1. Quartal hat in Kontinentaleuropa für die Dividenden eine relativ geringe Bedeutung. Die Signale für das äußerst wichtige 2. Quartal, in dem die europäischen Unternehmen den größten Teil ihrer Ausschüttungen leisten, waren jedoch ermutigend. In den vergangenen sechs Jahren hinkte das Dividendenwachstum in Kontinentaleuropa allen anderen Teilen der Welt weit hinterher. Durch die anhaltenden Auswirkungen der globalen Finanzkrise und, in ihrem Gefolge, die langwierige Schuldenkrise in Europa war es für die Unternehmen sehr schwer, Wachstum zu generieren. Im vergangenen Jahr begann sich das Bild spürbar aufzuhellen, und wir sind zuversichtlich, dass sich die Lage 2016 weiter verbessern wird.

Eine globale Perspektive half den europäischen Anlegern, weiter von einem rapiden Dividendenwachstum zu profitieren, während die eigenen Länder in der Flaute steckten. Ein solches globales Denken diversifiziert Risiken, und das nicht nur geografisch, sondern auch bei der Branchenaufteilung.

Wir erwarten für 2016 ein etwas geringeres weltweites Dividendenwachstum als 2015. Starke Zuwächse in Japan, Nordamerika und Kontinentaleuropa dürften durch schwächere Ergebnisse im Vereinigten Königreich, in Australien und den Schwellenländern teilweise zunichte gemacht werden.“

Weitere beliebte Meldungen: