Die versammelte Wirtschaftsprominenz musste sich diverse Warnungen anhören: vor Staatsschulden in Rekordhöhe, vor globalisierungsfeindlichen Tendenzen in vielen Regionen und vor der Gefahr jahrelanger wirtschaftlicher Stagnation. Die schwache Entwicklung derUS-Wirtschaft im Jahr 2016 hatte den IWF überrascht – inzwischen geht die Organisation nur noch voneinem BIP-Wachstum von 1,6% aus, nachdem die Prognose im Oktober 2015 noch auf 2,8% gelautet hatte. Der stotternde Konjunkturmotor in den USA lässt die meisten Experten befürchten, dass die Weltwirtschaft demnächst an Grenzen stossen wird.

Anleger sollten die Ruhe bewahren. Die Grössen aus Politik und Wirtschaft sind nicht dafür bekannt,dass sie in die Zukunft blicken können. Der diesjährige Konjunkturabschwung in den USA kündigte sich bereits Ende 2015 durch eine Abschwächung monetärer Trends an, worauf ich damals hingewiesen hatte. Inzwischen signalisieren diese Daten in den USA und weltweit günstigere Aussichten.

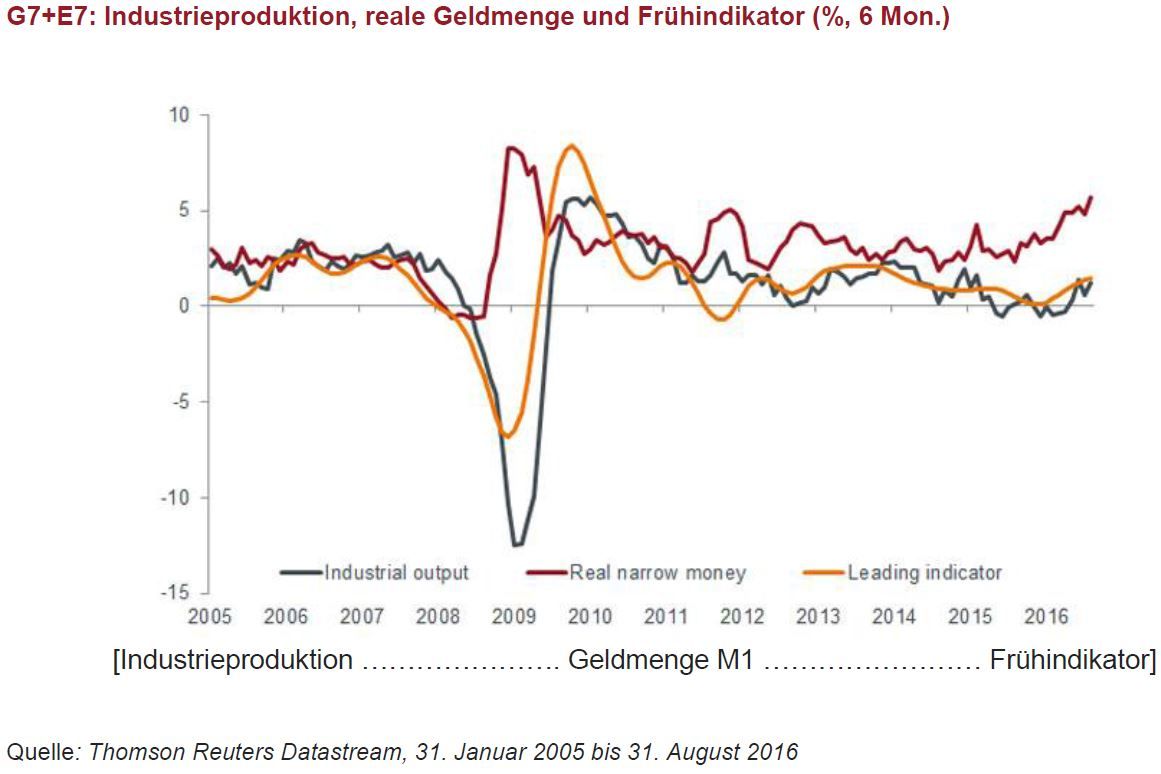

Die Abbildung zeigt das 6-Monatswachstum der realen (d. h. inflationsbereinigten) Geldmenge M1 in den bedeutendsten Industrienationen (G7) und in sieben grossen Schwellenländern (E7). M1 umfasstden Bargeldumlauf und die Sichteinlagen bei Geldinstituten – also die Formen des Geldes, die am engsten Verhältnis mit den Ausgaben in einer Volkswirtschaft zusammenhängen. Seit Ende 2015 nimmt das reale Geldmengenwachstum Fahrt auf, und in der Regel beträgt der zeitliche Abstand, bis die Konjunktur anspringt, etwa sechs Monate. In der Tat ist denn auch seit Frühjahr 2016 eine Belebung der Industrieproduktion zu verzeichnen.

Im weltweiten Anstieg der Geldmenge M1 spiegelt sich ein im laufenden Jahr beschleunigtes Geldmengenwachstum in den USA und Japan, aber auch in China wider. Die nunmehr solide Entwicklung des realen Geldmengenwachstums in allen wichtigen Volkswirtschaften bestätigt den Eindruck, dass die konjunkturellen Aussichten freundlicher werden.

Massgeblichen Anteil daran werden möglicherweise die Ausgaben der Unternehmen haben. Die Firmen hatten diese als Reaktion auf finanzielle Belastungen gesenkt, doch im laufenden Jahr haben sich die Erträge wieder erholt – aus China werden zweistellige Gewinnsteigerungen gemeldet, und bis Ende 2016 dürften auch die Unternehmen des S&P 500 ähnliche Steigerungsraten verbuchen.

Für die Beurteilung der wirtschaftlichen Perspektiven sind fiskalische Entwicklungen weitaus weniger bedeutsam als monetäre Trends. Allerdings ging die Beschleunigung des Geldmengenwachstums mit einem teilweisen Abrücken von der Sparpolitik einher: Laut IWF wird das „strukturelle“(konjunkturbereinigte) Haushaltsdefizit in den Industriestaaten 2016 erstmals seit 2010 wieder anschwellen. Ein Konjunkturpaket nach den Wahlen in den USA könnte 2017 zu einem weiteren Anstieg beitragen.

Begleitet wird die positive Entwicklung der Weltwirtschaft von einer angespannten Situation auf den Arbeitsmärkten der G7-Staaten und eher moderaten Nachfrageerwartungen der Rohstoffproduzenten. Daraus lässt sich folgern, dass die Inflation ebenso wie das Wachstum 2017 höher als erwartet ausfallen könnten – was wiederum bedeuten würde, dass die internationale Geldpolitik von expansiv auf restriktiv umschwenken müsste.

Simon Ward, Chefvolkswirt, Henderson Global Investors

Weitere beliebte Meldungen: