"Der Jahreswechsel 2017 markiert einen interessanten Wendepunkt für wertorientierte Anleger - zumal für solche mit Fokus auf Europa. Die über weite Strecken des vergangenen Jahres beobachtete Sektorrotation nahm in den letzten Monaten des Jahres weiter Fahrt auf. Banken, lange der Inbegriff von Wertvernichtung, verzeichneten die beste Wertentwicklung, während Gesundheitswerte zurückblieben. Verstärkt wurde der Trend noch durch die Debatte über die Frage, ob die Europäische Zentralbank (EZB) angesichts zunehmenden Preisauftriebs vorzeitig aus ihrer lockeren Geldpolitik aussteigen wird.

Aber was bedeutet das für Anleger? Auf längere Sicht könnte diese Entwicklung der Beginn eines Führungswechsels an den Märkten und einer überfälligen, begrüßenswerten Rotation von Wachstums- (Growth) in Substanzwerte (Value) sein. Über Jahre hatten Anleger Qualitätsaktien aus Europa um jeden Preis den Vorzug gegeben und Alternativen die kalte Schulter gezeigt. Im letzten Jahr aber hat sich das Blatt gewendet. Dafür gibt es zahlreiche Gründe, im Wesentlichen aber die folgenden drei: Angesichts des zunehmenden Populismus wächst der Druck auf amtierende Politiker, die Sparzügel zu lockern. Hinzu kommt die Aussicht auf eine langfristige fiskalische Stimulierung, begleitet von einer strukturell bedingten Schwäche an den Anleihenmärkten, ausgelöst durch einseitige Positionierung und die Möglichkeit eines nachhaltigen Zins- und Inflationsanstiegs.

Politik – Risiko und Chance zugleich

Unter diesen drei fällt die Politik am stärksten ins Auge. Dass Anleger immer zwischen Gier und Angst hin und her schwanken, zumal in Phasen erhöhter Unsicherheit, ist an sich nichts Neues. Aber 2017 stehen in Europa mehrere wichtige Wahlen an u.a. im März in den Niederlanden, im April und Mai in Frankreich und im September in Deutschland. Zugleich sorgt der um sich greifende Populismus für große Verunsicherung. Angesichts des Brexit-Votums in Großbritannien und Trumps Wahlsieg allen Wahlprognosen zum Trotz werden diese Urnengänge unseres Erachtens die Marktschwankungen anheizen, wenn auch nur kurzzeitig. Auch der Brexit bleibt ein Faktor, den Anleger im Blick behalten sollten. Schließlich dürfte Großbritannien unter einem EU-Ausstieg mehr leiden als die Eurozone. Hochqualifizierte Arbeitsplätze und solche, mit denen hohe Margen generiert werden, könnten auf die andere Seite des Ärmelkanals abwandern. Allerdings dürfte es sich hierbei eher um einen langfristigen Trend handeln.

Wird Europa weltweit erneut ins Zentrum der Aufmerksamkeit rücken?

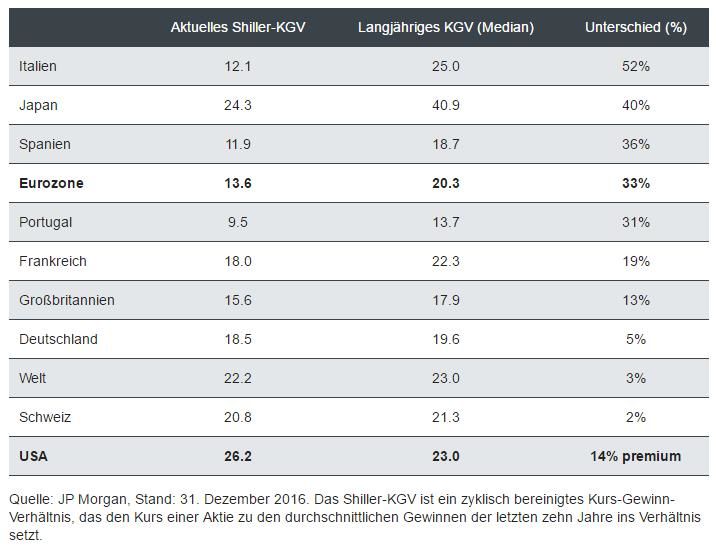

In Europa und insbesondere den Euro-Ländern, also jenen, deren Landeswährung der Euro ist, könnten sich Anlegern in diesem Jahr interessante Anlagechancen abseits des Mainstream bieten. Gemessen am Shiller-KGV, in das Daten zu Unternehmensgewinnen über 10 Jahre einfließen, ist die Region verglichen mit anderen wichtigen Märkten, zumal den USA, sehr attraktiv bewertet. Die folgende Tabelle macht das deutlich:

Reichlich ungenutztes Wertpotenzial

Aktuelles Shiller-KGV Langjähriges KGV (Median) Unterschied (%)

Grafik 1: Die Lücke hat sich in den letzten Jahren zusehends vergrößert

Fazit

Für Europa erwarten wir eine wirtschaftliche Erholung, gestützt auf staatliche Konjunkturmaßnahmen, und in der Folge steigende Anleihenrenditen, wobei dieser Prozess bereits begonnen hat. Daraus könnte genau die Dynamik erwachsen, die Europa braucht. Regionen wie Japan und Europa dürften sich als traditionell stark „Value“-lastige Märkte in Phasen mit weltweit steigender Inflation dank fiskalischer Stimulusmaßnahmen gut entwickeln. Sollte sich diese Entwicklung fortsetzen, könnte Europa wieder auf der Sonnenseite stehen. Der Einstiegskurs ist für eine gute Rendite entscheidend, und eine fundierte Bottom-up-Titelauswahl kann Anlegern helfen, Firmen mit unerkanntem Wertpotenzial ausfindig zu machen."

Nick Sheridan, Henderson Horizon Euroland Fund

Weitere beliebte Meldungen: