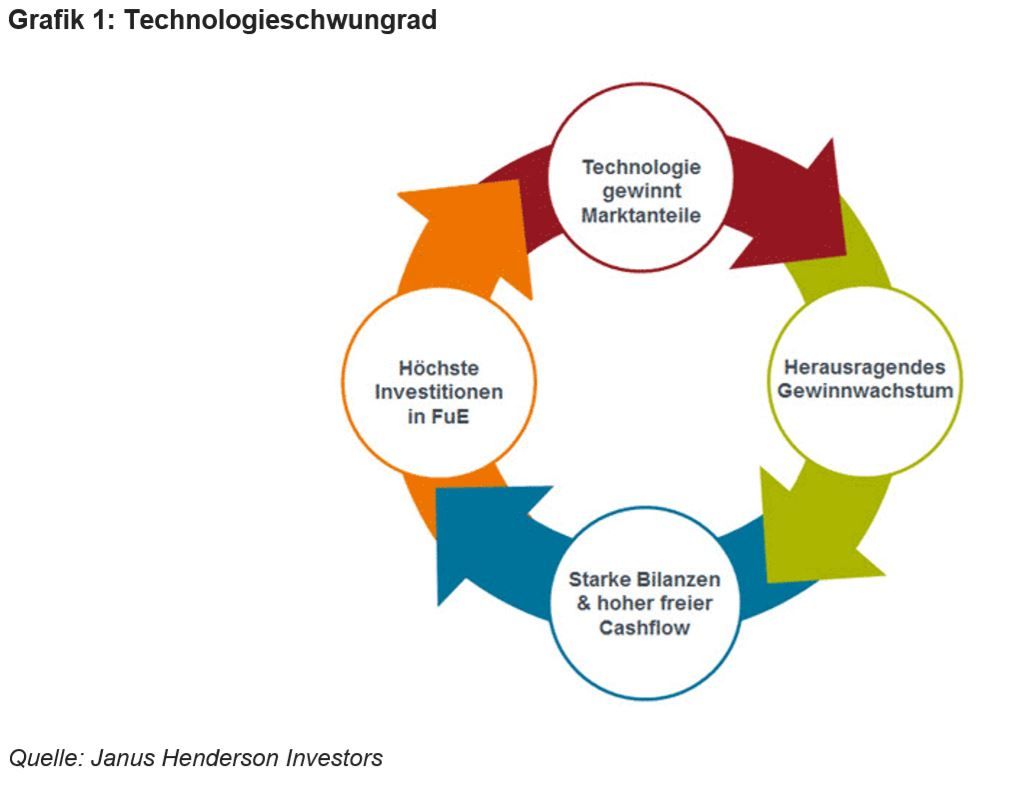

Auch Anfang 2018 verbuchen Technologieaktien höhere Kursgewinne als der breite Aktienmarkt. Die fünf Technologieriesen Apple, Amazon, Alphabet, Facebook und Microsoft haben damit zusammen nun eine Marktkapitalisierung von derzeit rund 3,6 Billionen US-Dollar und verfügen über eine Nettobarposition von über 365 Milliarden US-Dollar. Aus den letzten Quartalsberichten der großen Fünf wird deutlich, dass Cash-Generierung, Investitionen und Marktanteilsgewinne eine Positivspirale in Gang gesetzt haben. Zu verdanken ist sie dem sich immer schneller drehenden Schwungrad im Technologiesektor, mit dem die Branche und ihre Fähigkeit, sich weitere Marktanteile zu sichern, immer stärker Fahrt aufnehmen.

Technologieunternehmen investieren so viel in FuE wie kaum eine andere Branche

Innerhalb des S&P 500 Index steuerte der Technologiesektor in den letzten zehn Jahren am meisten zum Gewinnwachstum bei. Die von ihm generierten Barmittel flossen zu einem großen Teil in die Entwicklung neuer Technologien. Unter den 20 Firmen, die 2017 am meisten in FuE (Forschung und Entwicklung) investierten, fanden sich neun Technologieanbieter (siehe Grafik 2). Diese hohen Reinvestitionen beschleunigen die Entwicklung neuer Produkte, sorgen für künftiges Wachstum und treiben das Schwungrad der Technologiebranche an.

Neue Benutzerschnittstellen und -produkte begünstigen die Verbreitung künstlicher Intelligenz

Die Entwicklung neuer Produkte und das exponentielle Datenwachstum pushen den Technologiesektor in Richtung der vierten Computerisierungswelle – künstliche Intelligenz (KI). Neue Benutzerschnittstellen wie 3D-Wahrnehmung, d.h. die Erkennung räumlicher Formen mithilfe von 3D-Scannern, erweiterte Realität und Spracherkennung erfreuten sich im letzten Jahr zunehmender Beliebtheit: Neben dem iPhone X standen die persönlichen Assistenten von Amazon und Google auf vielen Weihnachtswunschlisten ganz oben. Apple verkaufte im vierten Quartal 2017 77,3 Millionen iPhones, während Google und Amazon 2017 jeweils mehrere zehn Millionen ihrer virtuellen Assistenten an den Mann bzw. die Frau brachten.

In die nächste Infrastrukturgeneration investieren

Diese drei Unternehmen bilden die Speerspitze bei Investitionen in die nächste Infrastrukturgeneration, die die Weichen für eine weitere Verbreitung künstlicher Intelligenz stellt. Zu dieser neuen Generation gehört auch die Umstellung auf eine Cloud-Infrastruktur. Diese stellt riesige Computer und Speicherplatz für günstige und schnelle Rechenleistungen zur Verfügung und ermöglicht maschinelles Lernen. Amazon Web Services (AWS), Microsoft Azure und die Cloud-Plattform von Google stellen dabei die Weichen für die Verlagerung von IT-Arbeitsprozessen in die öffentliche Cloud:

- Im Schlussquartal 2017 wuchs der Umsatz des größten Cloud-Anbieters AWS um über 45 Prozent. Das Unternehmen gab zudem viele neue Cloud-Verträge mit Unternehmen wie Expedia, Walt Disney und Honeywell bekannt. Zu seinen Kunden zählt AWS bereits heute große Behörden wie die Central Intelligence Agency (CIA) und das Federal Bureau of Investigation (FBI) in den USA sowie den National Health Service (NHS) in Großbritannien.

- Microsofts Umsatz mit seiner Azure Cloud hat sich im vierten Quartal bis zum 31. Dezember 2017 fast verdoppelt. Und Google knackte mit der Cloud-Plattform im letzten Quartal 2017 die Umsatzmarke von einer Milliarde US-Dollar.

Dabei ist der Aufbau einer Cloud-Infrastruktur extrem kapitalintensiv, und die Kosten bilden eine hohe Eintrittsbarriere selbst für Technologieunternehmen mit starker Kapitalbasis: HP Enterprise und IBM sind im Rennen um die Cloud bereits auf der Strecke geblieben. Zugleich bedeuten hohe Eintrittsbarrieren hohe operative Margen für die Gewinner.

Technologiegiganten – Herausforderungen und Chancen

Apple

Beim neuen iPhone sorgten die Verkaufszahlen zwar für Enttäuschung. Aber der durchschnittliche Verkaufspreis schnellte mit der Einführung des neuen Premiummodells iPhone X nach oben. Apple und seine Geldgeber konzentrieren sich zunehmend auf die 1,3 Milliarden aktiven iPhones und das sich daraus ergebende Monetisierungspotenzial bei diesen Kunden. Würde man Apples Services-Abteilung als eigenes Unternehmen betrachten, wäre es das neuntgrößte Internetunternehmen der Welt. Mit zunehmender Sättigung des Smartphone-Marktes und der Verlängerung des iPhone-Produktzyklus besteht die Herausforderung für Apple nun darin, den Bereich Services zum Wachstumsmotor zu machen. Da kommt Apple die Steuerreform in den USA gelegen, denn im Ausland hat der Technologiegigant ein Nettobarvermögen von 163 Milliarden US-Dollar gebunkert. Dank dieser Reform hat Apple nun leichteren Zugriff auf dieses Geld, das der Katalysator für Fusionen und Übernahmen (M&A) und damit für den Ausbau des Geschäftsbereichs Services sein könnte. Das Unternehmen ließ wissen, man könne gut mit einer Bilanz mit einer Netto-Cash-Position von nahe null leben und öffnete damit die Tür für steigende Aktionärsrenditen in Form höherer Dividenden und Aktienrückkäufe. Das dürfte den Kurs in der Phase des Geschäftsumbaus nach unten abstützen.

Alphabet (ehemals Google)

Bei Alphabet wuchs der Umsatz im Schlussquartal 2017 um 24 Prozent im Vergleich zum Vorjahr. Wichtigster Gewinntreiber bleibt die Suchmaschine Google. Zwar wächst das Suchvolumen nach wie vor stark, aber auch die Kosten für zusätzliches Volumen nehmen zu. Bei Mobilgeräten sind die Kosten für die Datenverkehrsakquisition höher als bei Desktop-Geräten, denn Alphabet ist dafür auf Partner wie Apple angewiesen, die dafür bezahlt werden müssen. Das verkürzt seinen operativen Hebel.

Hinter der Google-Suchmaschine steht weit entwickelte künstliche Intelligenz. Alphabet hat zudem neue Anwendungen für dieses Know-how in seiner Cloud-Plattform, bei YouTube und anderen Bereichen außerhalb des Kerngeschäfts aufgetan. Dazu gehören Gesundheitsdienstleister wie Verily und das im Bereich autonomes Fahren führende Waymo. Nach unserer Einschätzung dürfte der Kostenanstieg für die Datenverkehrsakquisition in der zweiten Jahreshälfte abebben und das viele Geld in der Bilanz die Aktionärsrenditen steigen lassen und das M&A-Karussell in Schwung bringen. Andererseits werden die Regulierer in der Europäischen Union wie in den USA Alphabet wegen seiner Dominanz im Bereich Online-Werbung auch in diesem Jahr mit Sicherheit auf ihrem Radarschirm haben.

Allen Bedenken mit Blick auf Nutzerbindung und Nachrichteneinspeisung (Newsfeed) zum Trotz präsentierte Facebook für das vierte Quartal ein Umsatzplus von 47 Prozent ggü. dem Vorjahr. Das soziale Netzwerk konzentriert sich inzwischen mehr auf seine Communities und Interaktionen sowie auf Qualität statt Nutzungsdauer. Damit schafft es gute Voraussetzungen, sich ein größeres Stück vom 50 Milliarden US-Dollar großen Werbekuchen in den USA zu sichern. Facebook verfügt aber noch über weitere Wachstumstreiber wie seine starke Marktstellung in Indien, dem inzwischen größten User-Markt, sowie bei Instagram und WhatsApp. All dies dürfte für ein weiteres Jahr mit astronomischem Gewinnwachstum sorgen. Aber seine Bewertung könnte unter Druck geraten, wenn es Facebook nicht gelingt, das Nutzerinteresse an seinem wichtigsten Newsfeed-Produkt in den USA aufrechtzuerhalten. Denn schließlich ist Amerika der lukrativste Werbemarkt der Welt.

Amazon

Kein Unternehmen verdeutlicht die Wucht des Schwungrads im Technologiesektor so gut wie Amazon, das 2017 weltweit am meisten in Forschung und Entwicklung investierte. Allein im letzten Jahr wuchs der Umsatz um 41 Milliarden US-Dollar, auf das vierte Quartal entfielen davon beeindruckende 38,5 Prozent. Amazon wird zunehmend als Marke gesehen mit einem Portfolio aus Unternehmen und Dienstleistungen in den Bereichen E-Commerce, Werbung, Medien, Logistik, IT-Infrastruktur und seit Kurzem auch Gesundheit. Während das Einzelhandelsgeschäft in den USA weiter rasant wächst, ist das Wachstum in anderen Ländern eher verhalten. Da Amazon seine Erlöse schnell wieder reinvestiert, erhalten Anleger nur selten Einblick in sein langfristiges Gewinnpotenzial. Als Aktionär von Amazon ist uns bewusst, dass die traditionell viel beachteten kurzfristigen Gewinnzahlen das künftige Wachstumspotenzial nicht angemessen wiedergeben. Zu einer Herausforderung für Amazon in diesem Jahr könnten sich daher die steigenden Zinsen entwickeln, die Anleger dazu verleiten, der kurzfristigen Profitabilität mehr Wert beizumessen als dem langfristigen Wachstumspotenzial.

Der Technologiesektor und die US-Steuerreform

Die Trumpsche Steuerreform erleichtert die Rückführung von Barvermögen, das US-Firmen außerhalb des Landes erwirtschaftet und geparkt haben. Gerade Technologieunternehmen und ihre Aktionäre werden von dieser Reform profitieren, verdienen diese Firmen doch rund um den Globus Geld und haben in vielen Ländern große Barvermögen angehäuft. Für die Technologiegiganten gilt dies besonders. Unseres Erachtens wird dieses Vermögen in Investitionen sowie in Forschung und Entwicklung fließen. Aber auch die Aktionäre werden in Form von Aktienrückkäufen und/oder höheren Dividenden profitieren.

Viele Technologieriesen haben unlängst angekündigt, dass sie infolge der Steuerreform ihre Investitionen in den USA erhöhen, mehr Arbeitsplätze schaffen und die Mitarbeiter besser ausbilden wollen:

- Apple versprach, in den nächsten fünf Jahren 350 Milliarden US-Dollar zur Wirtschaft des Landes beizusteuern. Hierzu will es einen mit 5 Milliarden US-Dollar dotierten Fonds zur Technologieförderung auflegen und 20.000 neue Arbeitsplätze schaffen.

- Amazon plant, in den nächsten 18 Monaten mehr als 100.000 neue Mitarbeiter einzustellen.

- Alphabet will 2018 fünf neue Datenzentren in den USA eröffnen.

- Facebook beabsichtigt, seine Investitionen 2018 auf mindestens 14 Milliarden US-Dollar zu verdoppeln.

Fazit

Technologische Entwicklungen nehmen in unserem Leben immer größeren Raum ein. Zugleich dreht sich das Schwungrad immer schneller, das die Technologiebranche antreibt: Aus überragendem Gewinnwachstum, starken Bilanzen und hohen freien Cashflows sowie zunehmenden FuE-Investitionen entsteht eine starke Aufwärtsspirale für die Branche. Neben einer stärkeren Regulierung sehen wir in dem aggressiven Wettbewerb der Technologiegiganten um die Führung im Bereich künstliche Intelligenz jedoch das größte Risiko für diesen Positivtrend.

Alison Porter, Graeme Clark und Richard Clode, Manager Global Technology Fonds, Janus Henderson Investors

Weitere beliebte Meldungen: