Fixed-Income-Anleger sind auf Konferenzen leicht zu erkennen. Meist sammeln wir uns rund um den Notausgang. Von Natur aus vorsichtig sind wir ständig bemüht, potenzielle Risiken zu erkennen. Umfangreiche Emissionen in einem Sektor, die zu einem rasanten Anstieg der Sektorgewichtung in einem Anleiheindex führen, sind ein signifikanter Gradmesser drohender Gefahren. Immer wieder war dies ein wichtiges Warnsignal, das an den Kanarienvogel in der Kohlegrube erinnert.

Historische Präzedenzfälle

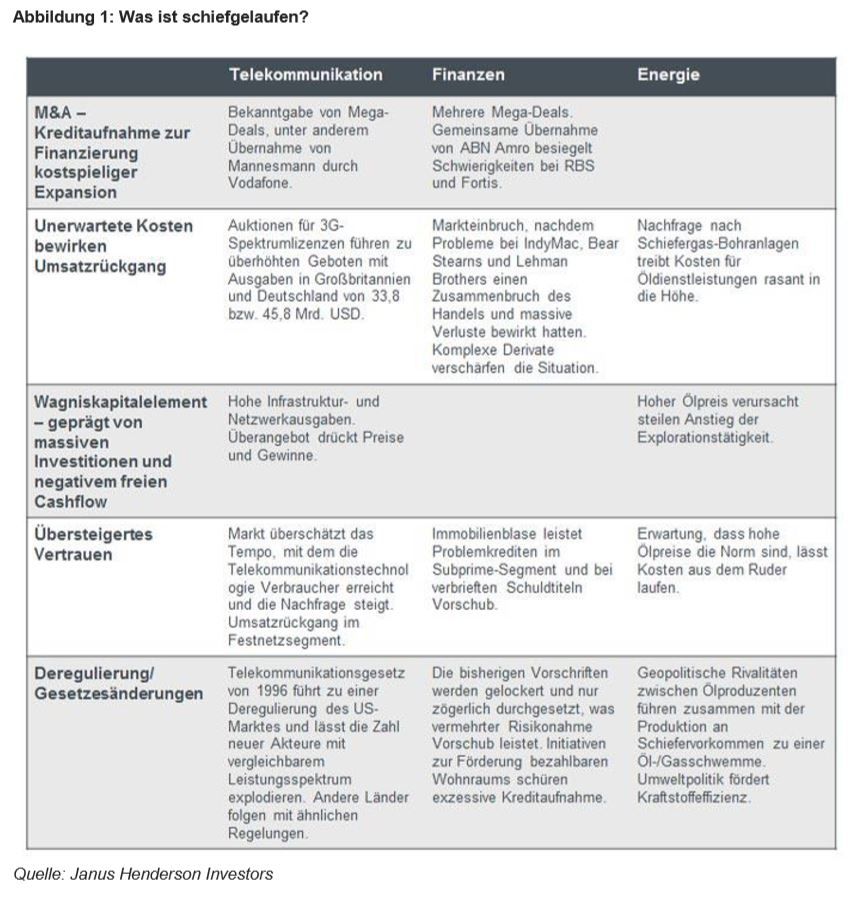

Was haben der Crash im Telekommunikationssektor 2001, die globale Finanzkrise von 2008 und die Energiekrise von 2015 für die Rentenmärkte gemein? Jeder dieser Krisen ging ein deutlicher Anstieg der jeweiligen Gewichtung eines Sektors im Index voraus. Der drastische Vertrauensverlust an den Aktienmärkten spiegelte sich an den Anleihemärkten wider. Als die Gewinne und Aktienkurse in den drei Sektoren ins Taumeln gerieten, nahm die Verletzung von Anleihebedingungen zu, sodass sich Unternehmen kaum noch Kapital beschaffen konnten.

Zahlungsausfälle zogen schwere Verluste bei einzelnen Positionen nach sich. Die Investment-Grade-Indizes verbuchten zwar im Zusammenhang mit diesen Krisen nur einstellige Verluste, die aber das wahre Ausmaß verschleierten. Als die Cashflows unter Druck gerieten, wurden etliche Investment-Grade-Emittenten herabgestuft, und substanzielle Verluste für die Hochzinsindizes des jeweils krisengeschüttelten Sektors verdeutlichten das ganze Ausmaß der Katastrophe. Der ICE BofAML Global High Yield Telecom Index musste beispielsweise in den Jahren 2000, 2001 und 2002 zweistellige Verluste gemessen an der Gesamtrendite in Lokalwährung hinnehmen. Besonders deutlich trat dieses Problem beim Telekommunikationskonzern WorldCom zutage. Innerhalb von nur zwei Monaten, nachdem der Titel in die High-Yield-Kategorie herabgestuft worden war, fielen WorldCom-Anleihen im Volumen von 30 Milliarden USD aus.

Die drei historischen Krisen hatten zwar unterschiedliche Ursachen. Aber wie die Tabelle unten zeigt, gab es auch einige Gemeinsamkeiten

Wie geht es weiter?

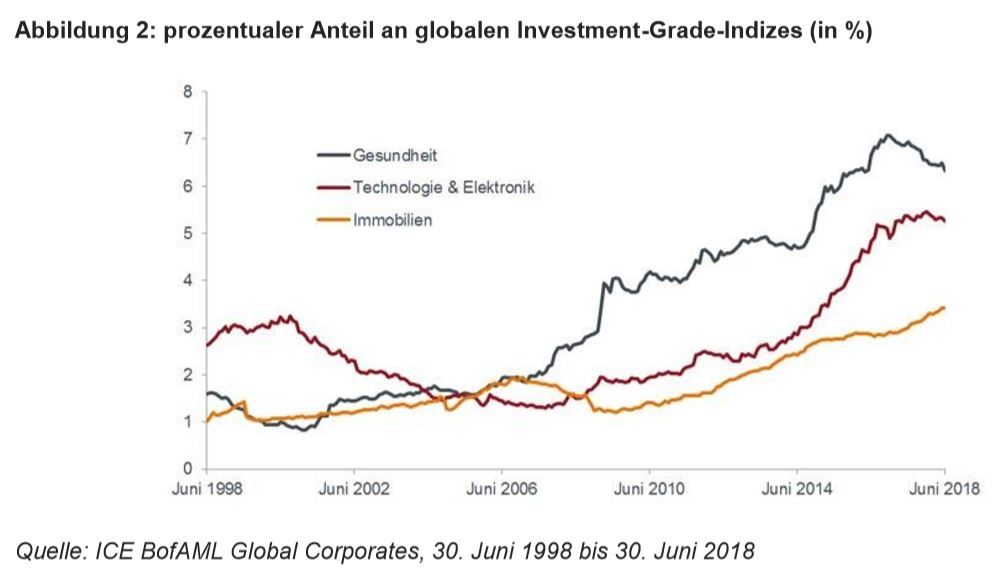

Zu den Sektoren mit dem größten Emissionsvolumen und der stärksten Gewichtung im Investment-Grade-Universum zählen aktuell Technologie, Immobilien und Gesundheit, gemessen am ICE BofAML Global Corporate Index.

Ein steiler Anstieg der Sektorgewichtung wirft unseres Erachtens zahlreiche Fragen auf:

- Welche Branchenereignisse locken Kreditnehmer an den Markt?

- Sind die aktuellen oder prognostizierten Cashflows nachhaltig oder basieren sie auf unhaltbar hohen Preisen oder Absatzzahlen, die in dieser Höhe nicht haltbar sind?

- Wird das Unternehmen seine Schulden weiter bedienen können, wenn sich die Erwartungen für das Unternehmen oder die Branche leicht eintrüben?

Wie aber ergeht es nun jedem der genannten Sektoren und gibt es Parallelen zu früheren Problembranchen?

Technologie

Der Technologiesektor befindet sich in einer fortgeschrittenen Zyklusphase, in der es nicht ungewöhnlich ist, wenn etablierte Unternehmen statt Aktien Anleihen ausgeben, um eine Verwässerung für ihre Aktionäre zu verhindern. In Einzelfällen wie beispielsweise bei Apple wurden Anleihen emittiert, um sich die erforderlichen Barmittel für Dividendenausschüttungen zu beschaffen (die durch im Ausland geparkte Auslandsgewinne unterlegt waren). Die von US-Präsident Trump beschlossenen Steuersenkungen für in die USA zurückgeholtes Vermögen könnten die Notwendigkeit für derartige Anleiheemissionen verringern.

Im Technologiesektor steigen die Cashflows ebenso wie die Gewinne, gleichzeitig ist die Stimmung extrem optimistisch. Ende Juni 2018 wurden Amazon-Aktien mit einem KGV von 170 basierend auf den Gewinnen der letzten zwölf Monate gehandelt. Dieser Wert dürfte jedoch in drei Jahren auf das rund 50-fache des Gewinns fallen, wenn sich die Konsensschätzungen zum Gewinn als richtig erweisen. In diesem Zusammenhang sollten Anleger nicht vergessen, dass bei der Dotcom-Blase 2000 ein ähnlich großes Vertrauen in Unternehmen wie Cisco herrschte, bevor die Gewinne in der anschließenden Krise dramatisch einbrachen. Damals zogen die Unternehmen es vor, den Rotstift bei den IT-Ausgaben statt beim Personal anzusetzen. Obgleich etablierte Geschäftsmodelle scheinbar auf breiter Front von den Innovationen der Technologieriesen verdrängt werden und Letztere derzeit über erhebliche Liquidität verfügen, besteht nach wie vor die Gefahr, dass glanzvolle Zeiten in eine ferne Zukunft extrapoliert werden.

Immobilien

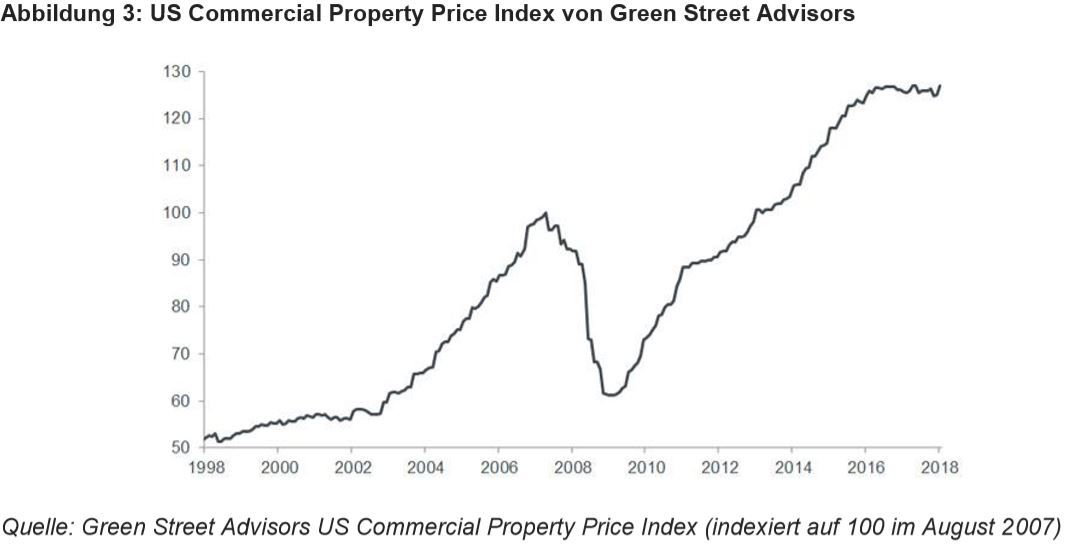

Der Immobiliensektor durchläuft gegenwärtig eine Phase der Konsolidierung, und viele Unternehmen beschaffen sich benötigtes Kapital lieber am Kapitalmarkt als bei Banken. Das Kreditwachstum ist womöglich eine logische Reaktion auf die erwarteten Zinserhöhungen. Denn Immobiliengesellschaften versuchen so lange wie möglich, von den günstigen Finanzierungsbedingungen zu profitieren. Die US-Notenbank Federal Reserve hat in ihrem Bericht zur Geldpolitik wiederholt vor den hohen Kapitalwerten von Gewerbeimmobilien gewarnt. Laut dem Preisindex für US-Gewerbeimmobilien von Green Street Advisors scheint bei den US-Immobilienpreisen jedoch zum Glück das Ende der Fahnenstange erreicht zu sein. Ein steiler Anstieg gefolgt von einem dramatischen Einbruch wäre wesentlich bedenklicher, da dies voraussichtlich zu einem dramatischen Rückgang des Werts der Sicherheiten und damit zu schweren Verlusten für Immobilienfirmen und Problemen bei der Schuldentilgung führen würde. Die soliden US-Konjunkturbarometer und Umfragedaten setzen sich fort, was die Mieten und den Wert von Immobilien auf kurze Sicht stützen dürfte. Angesichts von disruptiven Technologien und veränderten Verhaltensmustern ist es jedoch wichtig, dass Immobilienportfolios mit den wirtschaftlichen Entwicklungen Schritt halten.

Gesundheit

Dieser Sektor sieht sich mit umfassenden Regulierungsänderungen konfrontiert. Denn aufgrund der weniger entgegenkommenden Haltung der US-Regierung mit Blick auf die Arzneimittelpreise und einiger großer Skandale sind die Preise in etlichen Ländern ins Visier der Gesetzgeber geraten. Die Unternehmen reagieren auf die verschärfte Preissituation mit vertikaler Integration, während sich Schwergewichte der Branche Wachstumsbereiche kleinerer Rivalen einverleiben. Ablaufende Patente für verschiedene besonders erfolgreiche Arzneimittel bedeuten unter anderem, dass viel Geld in Forschung und Entwicklung fließt, um die Medikamenten-Pipelines zu schützen. Bislang deutet allerdings wenig darauf hin, dass die Maßnahmen greifen. Am Beispiel von Teva Pharmaceuticals lässt sich das gut verdeutlichen. Um seinen Umsatz anzukurbeln und sein Investment-Grade-Rating zu halten, übernahm das Unternehmen den Rivalen Allergan. Aber die Umsatzziele wurden mit der Fusion nicht erreicht, sodass Anfang 2018 die Herabstufung in die High-Yield-Kategorie erfolgte.

Sorgfältige Auswahl das A und O

Wir stehen dem übertriebenen Optimismus nach wie vor skeptisch gegenüber und halten daher eine sorgfältige Auswahl für unerlässlich. Die Trends auf der Angebotsseite sind elementarer Bestandteil unseres fundamentalen Research bei Unternehmensanleihen, daher:

- meiden wir Unternehmen, bei denen umfangreiche fremdfinanzierte Übernahmen in dieser Phase des Zyklus wahrscheinlich sind;

- beurteilen wir die Prognosen zur Cashflow-Generierung mit Vorsicht.

Wir legen zwar weiterhin in Anleihen von Unternehmen der oben genannten Sektoren an. Aber dabei wollen wir nicht zu denen gehören, die nach dem riskantesten Motto in der Vermögensanlage investieren: „Dieses Mal ist es anders.“

Hartej Singh, Portfoliomanager, Janus Henderson Investors

Weitere beliebte Meldungen: