Einführung

Immer mehr Anleger interessieren sich dafür, wie Vermögensverwalter mit ESG-Themen (Environmental, Social, Governance) umgehen. Unser Team von Spezialisten für europäische besicherte Kredite ist der Frage nachgegangen, wie ESG-„konforme“ Portfolios am europäischen Markt für syndizierte Leveraged Loans gegenüber „nicht-konformen“ Portfolios abschneiden.

Klassische Anbieter von ESG-Ratings und -Research, wie MSCI und SustainAnalytics, haben den von Emittenten aus der Privatwirtschaft und dem Bankensektor dominierten europäischen Kreditmarkt in der Vergangenheit nur ungenügend abgedeckt. Es handelt sich bei ESG-Mandaten deshalb in den meisten Fällen um individuell konzipierte Spezialmandate beziehungsweise von einem Assetmanager definierte gepoolte Fonds, die bestimmte ESG-Präferenzen zum Ausdruck bringen. Das Thema ESG gewinnt für Anleger unseres Erachtens an Bedeutung. Wir erwarten jedoch angesichts der unterschiedlichen Ansätze kein einheitliches Konzept, das die Bedürfnisse aller Interessenten abdeckt.

Mit dem revolvierenden Darlehen an das spanische Telekommunikationsunternehmen Masmovil hat der europäische Kreditmarkt erstmals dafür gesorgt, dass ESG-Kriterien einen direkten Einfluss auf die Kosten für den Schuldner haben. Überdies wurden einige Collateralised Loan Obligations (CLOs) aufgelegt, bei denen ESG-Merkmale als negative Screening-Merkmale dienen. Es zeichnet sich momentan zwar kein breiterer Trend ab, der in diese Richtung geht, doch der Druck auf privates Kapital ebenso wie auf die Schuldner, ihr ESG-Reporting zu verbessern, dürfte stärker werden. Dadurch könnten die Kosten, die Schuldner für die Überlassung von Kapital aufzubringen haben, im Laufe der Zeit stärker von ESG-Faktoren abhängig werden.

ESG-Überlegungen sind in unseren Kreditanalyseprozess fest integriert

Unsere ESG-Philosophie basiert auf der Überzeugung, dass eine strikte Anwendung von ESG- Grundsätzen langfristig bessere risikoadjustierte Renditen ermöglicht und dass der kritische Dialog mit Unternehmen eine wichtige Voraussetzung für erfolgreiches Investieren ist. Als aktiver Vermögensverwalter haben wir uns in unserem Investmentprozess stets darum bemüht, sämtliche wesentlichen Risiken – und dazu zählen ESG-Faktoren auf jeden Fall – auch bei Krediten zu berücksichtigen. Die Positionierung in Unternehmen, die eine Verbesserung ihres ESG-Profils anstreben, kann uns zu überdurchschnittlichen Ergebnissen verhelfen, wenn dadurch die Kapitalkosten sinken und die Spreads schmaler werden. Der aktive Dialog mit dem Management von Portfoliounternehmen ist bei Janus Henderson fest in den Investmentprozess eingebettet. Unsere global tätigen Researchanalysten machen Unternehmen gegenüber auch deutlich, dass ESG-Aspekte in unseren Fundamentalanalysen ein bedeutender Faktor sind und somit Einfluss auf unser Interesse an einem Investment haben. Im vergangenen Jahr trafen Vertreter von Janus Henderson mit 319 Unternehmen ausschließlich zu Gesprächen über Nachhaltigkeits- und ESG-Themen zusammen (Quelle: Janus Henderson UNPRI Report, 2019). Wir glauben, dass unser Feedback und unsere Anstöße mit dazu beitragen können, die ökologischen und sozialen Veränderungen voranzutreiben, von denen sowohl die Unternehmen, in die wir investieren, als auch die Kunden, die wir repräsentieren, und wir als Anleger profitieren.

Unser ESG-Prozess kombiniert einen thematischen Ansatz („Top-Down“) mit der Beurteilung jedes einzelnen Emittenten, in den wir investieren, nach ESG-Kriterien („Bottom-Up“).

- Bei der Top-Down-Komponente geht es um die Identifikation, Diskussion und Analyse von Megatrends und Themen, die aus unserer Sicht erhebliche positive oder negative Auswirkungen auf Branchen und Emittenten haben werden. Wir wollen frühzeitig Disruptionen und Innovationen erkennen, die tiefgreifende Auswirkungen auf die Geschäftsmodelle der Emittenten haben könnten, in die wir investieren. Auf diese Weise können Emittenten mit nachhaltigen Geschäftsstrategien und Cashflows ausfindig gemacht werden.

- ESG-Research auf Bottom-Up-Basis ist in allen globalen Analysten-Teams von Janus Henderson fester Bestandteil der Fundamentalanalyse. Zwar sind ESG-Aspekte nur einer von vielen Faktoren, die unser Research in den Blick nimmt, doch sie können, wenn wesentliche Risiken bestehen und kein Trend zum Positiven zu erkennen ist, maßgeblichen Einfluss darauf haben, ob eine Empfehlung für ein Investment erteilt wird oder nicht. Am Kreditmarkt treten wir regelmäßig in Dialog sowohl mit Firmenleitungen als auch mit Kapitalgebern. Diese Gespräche, bei denen es unter anderem um Nachhaltigkeitsfragen geht, sind Teil unserer detaillierten Fundamentalanalysen und des laufenden Schuldner-Monitorings.

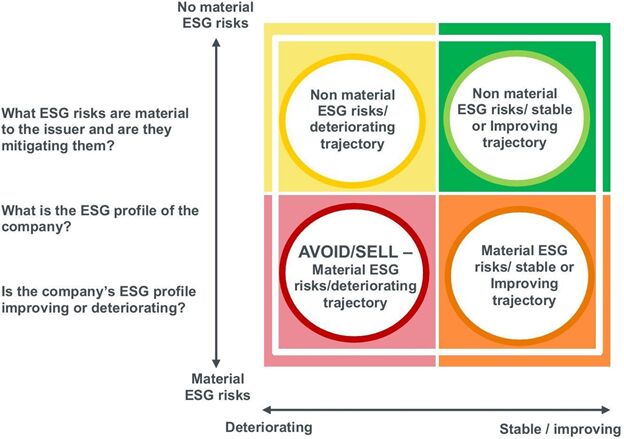

Hauptkriterien bei der ESG-Beurteilung

Quelle: Janus Henderson Investors, Stand 25. September 2019

Quelle: Janus Henderson Investors, Stand 25. September 2019

Die bis heute aufgelegten ESG-basierten europäischen CLOs verwenden ein Negativscreening, bei dem Emittenten oder ganze Branchen aufgrund von ESG-Überlegungen systematisch ausgeschlossen werden. Unser Ansatz ist im Vergleich dazu dynamischer und ganzheitlicher. Wir wollen Emittenten meiden oder uns von ihnen trennen, wenn deren Verhalten mit unseren Standards für verantwortliches Investieren nicht vereinbar ist beziehungsweise sie für schwere ökologische oder soziale Verstöße (im Sinne der zehn Prinzipien der „Global Compact“-Initiative der Vereinten Nationen) verantwortlich sind. Hat ein Emittent ein negatives ESG-Profil, das wesentliche Risiken birgt, und unternimmt er nichts, um diese zu verringern beziehungsweise ist ein negativer Trend erkennbar, meiden wir ihn oder reduzieren unsere Exposition gegenüber diesem Emittenten systematisch in allen Portfolios.

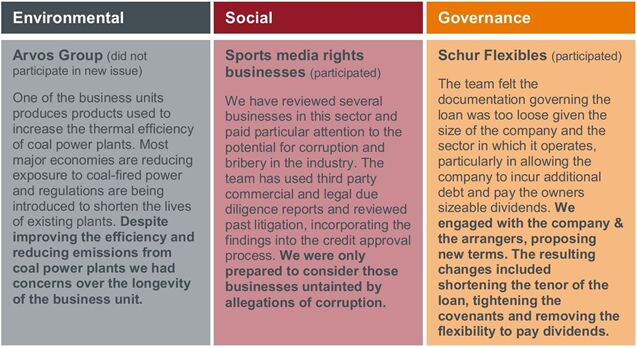

Beispiele, die unseren ESG-Ansatz illustrieren

Die folgenden Fallstudien decken nicht alle Branchen und Emittenten ab, zeigen aber beispielhaft, welche Überlegungen in unseren Investmentprozess einfließen.

Quelle: Janus Henderson Investors, Stand 25. September 2019

Quelle: Janus Henderson Investors, Stand 25. September 2019

Anmerkung: Die obigen Beispiele dienen ausschließlich zu Illustrationszwecken und geben keinen Hinweis auf die vergangene oder künftige Wertentwicklung der Strategie beziehungsweise die Erfolgsaussichten einer bestimmten Anlagestrategie. Janus Henderson Investors, seine angeschlossenen Berater oder Beschäftigten halten möglicherweise selbst Positionen in den hierin erwähnten Wertpapieren. Die Bezugnahme auf einzelne Wertpapiere stellt weder ein Angebot oder eine Aufforderung zur Ausgabe, zum Verkauf, zur Zeichnung oder zum Erwerb eines Wertpapiers dar noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Wir halten es für sehr wichtig, laufend mit den Firmenleitungen im Gespräch zu bleiben. Beim Thema ESG geht es nicht allein darum, was ein Unternehmen heute tut. Bedacht werden muss auch, in welche Richtung es sich entwickelt und welche Trends sich abzeichnen. Ein wichtiger ESG-Aspekt sind disruptive Veränderungen, die erhebliche Auswirkungen auf Unternehmen – und damit auch auf Kredit-Investments – haben können. Beispielsweise weckte die nachstehende Mitteilung des schwedischen Chemieunternehmens Perstorp, in dem wir investiert sind, unsere Aufmerksamkeit:

Perstorp, ein weltweit führender Hersteller von Spezialchemikalien, untersucht an seinem schwedischen Standort Stenungsund die Möglichkeit, recyceltes Methanol aus Kohlendioxid und Produktionsrückständen zu gewinnen. Die schwedische Energiebehörde beteiligt sich an der Finanzierung der ambitionierten Machbarkeitsstudie.

Methanol ist einer der wichtigsten Rohstoffe, die Perstorp für die Herstellung von Polyolen und Formiaten benötigt. Beides sind chemische Grundbausteine zahlreicher Konsumgüter, wie Beschichtungen und Farben, Verbundwerkstoffe, Reinigungsmittel, Klebstoffe, Kosmetika und synthetische Schmierstoffe. Methanol wird von Perstorp auch zur Herstellung seines innovativen phthalatfreien Weichmachers Pevalen™ genutzt.

Industriell wird Methanol hauptsächlich aus fossilen Rohstoffen wie Erdgas und Kohle gewonnen. Das Projekt zielt nicht nur darauf ab, den prozessbedingten CO2-Ausstoß zu verringern, sondern es geht auch darum, ein nachhaltigeres, recyceltes Methanol zu gewinnen, das an die Stelle des von Perstorp bisher verwendeten fossilen Methanols treten kann. Das so produzierte Methanol würde zum Beispiel in Perstorps erneuerbaren Pro-Environment-Produkten und -Lösungen zum Einsatz kommen.

Quelle: Pressemitteilung von Perstorp, einsehbar unter www.perstorp.com, Stand 25. Juni 2019

Sollte Perstorp mit der Entwicklung und kommerziellen Nutzung der neuen Technologie Erfolg haben, hätte dies auch Konsequenzen für Unternehmen, die Methanol immer noch aus fossilen Brennstoffen gewinnen, wie etwa Methanex. Neben der Einführung neuer Technologien wie Elektromobilität, Kraftstoffspeicherung und erneuerbare Energien könnte damit ein weiterer Beitrag zur Verringerung der weltweiten Nachfrage nach Öl und Gas geleistet werden. Die Auseinandersetzung mit Top-Down-Themen ist bei Janus Henderson fester Bestandteil der ESG-Analyse. Die Ergebnisse leiten wir an alle Analystenteams weltweit weiter, die diese bei ihrer Arbeit miteinbeziehen.

Welche Emissionen hat es am europäischen Loan-Markt bisher gegeben?

In Europa haben bislang die Private-Equity-Gesellschaft Permira und der Vermögensverwalter Fair Oaks vier „ESG-konforme“ CLOs aufgelegt (Quelle: Capital Structure, Stand 4. Juli 2019). Die von beiden Firmen angewandten ESG-Ausschlusskriterien sind nachstehend aufgelistet.

- Investments in Upstream-Bereichen der Öl-, Gas- und Kohleindustrie sowie in Unternehmen, die Strom aus Kohle erzeugen

- Produktion von und Handel mit umstrittenen Waffen und Komponenten beziehungsweise Dienstleistungen, die speziell für solche Waffen entwickelt wurden oder für diese bestimmt sind

- Handel mit umweltschädlichen Chemikalien, Pestiziden und Abfällen, ozonabbauenden Substanzen sowie bedrohten oder geschützten Wildtieren oder Produkten aus wildlebenden Tieren, deren Herstellung und Verkauf durch internationale Konventionen oder Übereinkommen untersagt sind

- Pornografie und Prostitution

- Tabak- und verwandte Produkte

- Aggressive Kreditvergabe und „Payday Lending“ (Geldverleih am Zahltag)

- Schuss- und sonstige Waffen

- Glücksspiel (nur Permira)

Wir begrüßen die Emission des ersten syndizierten Kredits in Europa, bei dem die Marge an die ESG- Performance eines Unternehmens – hier des spanischen Telekommunikationskonzerns Masmovil – gekoppelt ist. Die Kosten der revolvierenden Kreditlinie im Volumen von 100 Millionen EUR, die am 24. Mai 2019 eingerichtet wurde, werden in Abhängigkeit vom ESG-Rating des Unternehmens nach oben oder unten angepasst (Quelle: Capital Structure, Stand 24. Mai 2019). Kriterien, die in das Rating einfließen, sind etwa Datenschutz, Behandlung der Arbeitnehmer, Korruption und CO2-Emissionen. Davon ist das Laufzeitdarlehen, an dem wir beteiligt sind, zwar nicht unmittelbar betroffen, doch insgesamt wird dieser Faktor die Finanzierungskosten beeinflussen und das Management motivieren, diese Faktoren zu berücksichtigen.

Wertentwicklung von ESG-Kreditportfolios

Es gibt keine allgemein anerkannte Definition für „ESG-konforme“ Portfolios. Da die meisten Emittenten am europäischen Kreditmarkt wie erwähnt aus der Privatwirtschaft und dem Bankensektor stammen, ist ein aktives Screening sämtlicher Emittenten zur Bewertung ihrer ESG-Merkmale nicht möglich, es sei denn, man vergibt Darlehen an jeden von ihnen. Bedingt durch unseren selektiven Ansatz sind wir nur bei rund 20% der Emittenten des Credit Suisse Western European Leveraged Loan Index (CS WELLI) engagiert (Quelle: Janus Henderson Investors, Stand: 28. Juni 2019). Um für den gesamten Markt und die ESG-Performance einen Vergleich ziehen zu können, haben wir der Einfachheit halber ein Ausschlussverfahren gewählt.

Wie groß sind die nach ESG-Kriterien ausgeschlossenen Sektoren?

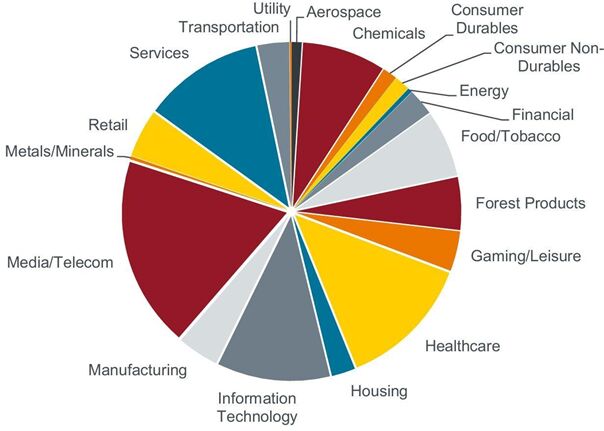

Bei unserer Analyse des Markts stützen wir uns auf die Daten des CS WELLI. Die typischen, eng definierten ESG-Ausschlusssektoren (wie Kohle, Öl und Gas, Glücksspiel, Alkohol, Erotikbranche, Rüstung, Tabak) haben am europäischen Kreditmarkt nur relativ wenig Gewicht. Die größten Sektoren sind hier Medien/Telekommunikation mit 18,7%, Gesundheit mit 13,1% und Dienstleistungen mit 11,8%, wohingegen der Energiesektor im Index nur mit 0,43% gewichtet ist. Es ist somit klar, dass die traditionell als „schlecht“ oder jedenfalls umstritten geltenden Bereiche am europäischen Kreditmarkt keine bedeutende Rolle spielen. Nach Ausklammerung dieser Sektoren bleiben noch 95% des CS WELLI* übrig.

*Quelle: Credit Suisse Western European Leveraged Loan Index, Stand 28. Juni 2019

*Quelle: Credit Suisse Western European Leveraged Loan Index, Stand 28. Juni 2019

Sinnvoll ist auch eine nähere Betrachtung der einzelnen Komponenten der Sektoren im Index. Ein Beispiel ist die Kombination von Glücksspiel und Freizeit. So haben die Reiseunternehmen Hotelbeds und Vacalians ebenso wie der Unterhaltungskonzern Stage Entertainment im Unterschied zu den reinen Glücksspiel- Firmen GVC und Stars Group nichts mit Glücksspiel zu tun. Bei Ausschluss der Glücksspiel-Branche aus einem Portfolio, das auf Sektorausschlüssen basiert, müsste somit wesentlich stärker differenziert und nicht der gesamte Sektor ausgeklammert werden. Übrigens beträgt der Anteil der Glücksspiel-Branche am gesamten Freizeitsektor 1,4% (von 3,9%).

Eine erweiterte ESG-Definition schließt zusätzlich die Bereiche Chemie und Kunststoffverpackungen aus dem ESG-konformen Universum aus. In diesem Fall betrüge der Anteil der Kredite, die den Anlagekriterien entsprächen, knapp über 85% des CS WELLI.

Natürlich wird intensiv darüber diskutiert, was ESG ausmachen sollte und was nicht. Ein Top-Down-Ansatz, der ganze Sektoren ausklammert, entspricht weder unserer Philosophie noch unserem Investmentprozess, für eine erläuternde Analyse mag jedoch eine vereinfachte Betrachtung als Ausgangspunkt genügen.

Portfoliorenditen

Wir haben die Renditen der nicht ESG-konformen sowie der ausschlussbasierten ESG-konformen Portfolios mit Euro-Absicherung analysiert und dabei sowohl die erweiterte als auch die enge Definition (siehe oben) zugrunde gelegt.

Bei der engen ESG-Definition ähnelte die Rendite stark der des CS WELLI, was angesichts des hohen Anteils in Betracht kommender Kredite relativ zum Index nicht verwundern konnte. Zur Berechnung der Performance haben wir die auf Eurobasis abgesicherten Renditen der zugrunde liegenden Kredite genommen und auf 100% umgerechnet. Die gleiche Analyse führten wir für die erweiterte Definition des ESG-konformen Anlageuniversums (zusätzlicher Ausschluss von Kunststoffverpackungen und Chemie) durch.

Quelle: Credit Suisse Western European Leveraged Loan Index, Janus Henderson Investors, Stand 2. September 2019)

Quelle: Credit Suisse Western European Leveraged Loan Index, Janus Henderson Investors, Stand 2. September 2019)

Wertentwicklungen in der Vergangenheit sind kein Indikator für die zukünftige Performance. Nur zu Illustrationszwecken. Die Angaben sind nicht als Anlageempfehlung zu verstehen.

Analyse

Es erscheint uns bemerkenswert, dass die Rendite des eng definierten ESG-Portfolios für die zwölf Monate bis Juni 2017 derjenigen des Portfolios mit erweiterter ESG-Definition gleicht. Maßgeblicher Grund dafür ist die sehr wechselhafte Performance des Energiesektors nach der Erholung der Ölpreise von ihren Tiefständen. Trotz des prozentual geringen Anteils des Sektors an der Marktrendite waren doch klare Renditeunterschiede festzustellen, mit entsprechendem Effekt auf den Gesamtmarkt: So legte der Energiesektor in dem besagten 12-Monatszeitraum um 19,3% zu, verglichen mit einer Marktrendite von 6,3% (Quelle: Credit Suisse Western European Leveraged Loan Index, Janus Henderson Investors, Stand 2. September 2019).

Man könnte daraus folgern, dass für ein ESG-konformes Portfolio ein Aufpreis in Form einer niedrigeren Gesamtrendite zu zahlen ist. Allerdings ist die Aussagekraft der verwendeten Stichprobe begrenzt, und die gewählte ESG-Definition ist sehr restriktiv, da sie auf pauschale Ausschlüsse setzt. Nach unserer Einschätzung wird die wachsende Bedeutung, die Anleger ESG-Faktoren beimessen, dazu führen, dass Unternehmen mit schlechter ESG-Bilanz höhere Finanzierungsaufschläge entrichten müssen. Wir gehen überdies davon aus, dass es bei diesen Unternehmen in Zukunft wegen ihres erschwerten Zugangs zu Fremdkapital häufiger zu Zahlungsausfällen kommen könnte. Die Tabelle lässt erkennen, dass der Performance-Rückstand des ESG-konformen Portfolios über den dreijährigen Zeitraum von Jahr zu Jahr kleiner und die relative Performance besser wurde. Wir setzen bei unserem ESG-Ansatz darauf, Unternehmen zu identifizieren, deren ESG-Merkmale sich positiv entwickeln. Im Laufe der Zeit werden diese Firmen von niedrigeren Kapitalkosten profitieren, was auch eine Outperformance wahrscheinlicher macht.

Nach unserer Einschätzung werden ESG-Portfolios zunächst eher die Form individuell zugeschnittener Mandate haben, in denen sich spezielle Anlegerpräferenzen widerspiegeln. Zuspruch finden dürften allerdings auch gepoolte Fonds, bei denen sich Investoren in den ESG-Ansatz eines Assetmanagers einkaufen.

Fazit

Die Akteure am europäischen Kreditmarkt sind in den herkömmlichen ESG-Datenbanken von SustainAnalytics und MSCI größtenteils nicht vertreten, was zweifellos damit zusammenhängt, dass Informationen über nicht börsennotierte Unternehmen selten öffentlich zugänglich sind. Masmovil wagte einen interessanten Schritt, als es sich darauf einließ, die Kosten seiner revolvierenden Kreditlinie an ESG- Faktoren zu koppeln. Für das wesentlich größere Laufzeitdarlehen des Unternehmens gilt diese Regelung allerdings nicht. Es wird spannend sein, die Performance von Masmovil über einen längeren Zeitraum zu verfolgen.

In Anbetracht der wachsenden Bedeutung, die viele Investoren am europäischen Kreditmarkt dem Thema ESG beimessen, wird das Reporting der Schuldner an diesem Markt unseres Erachtens zwangsläufig besser werden und künftig auch deutlich mehr Performance-Daten zu ESG-Themen enthalten. Wir gehen davon aus, dass die Abdeckung des Universums durch externe Anbieter von ESG-Analysen im Laufe der Zeit umfassender werden wird – allerdings sehen wir darin keinen Ersatz für eigenes Research. Anleger sollten in der Zwischenzeit sicherstellen, dass sich ihre ESG-Grundsätze in ihren Portfoliomandaten und den Anlageprinzipien ihrer Kredit-Manager angemessen widerspiegeln.

Das European Secured Loans Team von Janus Henderson betrachtet ESG seit jeher als festen, in unseren Investmentprozess eingebetteten Bestandteil eines erfolgreichen Engagements an den Kreditmärkten. Aus unserer Sicht kann dieser Ansatz dazu beitragen, langfristig die besten risikoadjustierten Renditen für unsere Anleger zu erzielen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Weitere beliebte Meldungen: