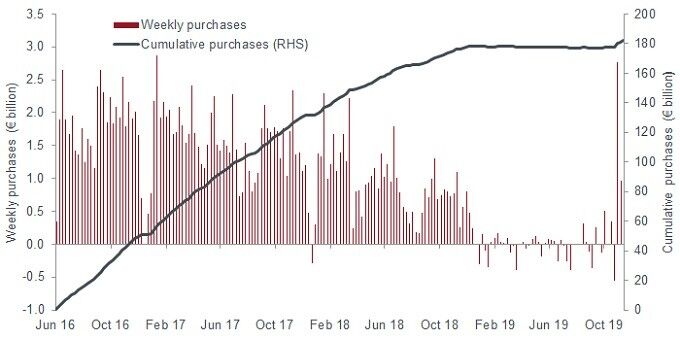

Nach fast einjähriger Unterbrechung nahm die Europäische Zentralbank (EZB) im November 2019 ihre Anleihekäufe wieder auf. In den ersten drei Wochen erwarb sie Anleihen im Wert von rund 4,6 Mrd. EUR, womit sich der Gesamtwert der Anleihekäufe durch die EZB seit Beginn des Programms zum Ankauf von Unternehmensanleihen (CSPP) im Juni 2016 auf 182 Mrd. EUR erhöht (Stand: 22. November 2019).

Abbildung 1: Käufe der Europäischen Zentralbank im Rahmen des CSPP

Quelle: HSBC, EZB, Stand: 22 November 2019.

Die Auswirkungen auf die Spreads (definiert als die Renditedifferenz zwischen einer Unternehmens- und einer vergleichbaren Staatsanleihe) lassen sich nur schwer beziffern. Auch weil die EZB den Neustart des Programms im September 2019 angekündigt und sich schon früher am Markt die Erwartung durchgesetzt hatte, dass die Währungshüter so handeln würden. Möglich also, dass sich das bereits in den Monaten vor Wiederaufnahme der Käufe in den Anleihekursen niedergeschlagen hat. Der Spread von Euro-Investment-Grade-Anleihen, gemessen am ICE BofAML Euro Corporate Index, sank von 155 Basispunkten (Bp) Anfang 2019 auf ein Jahrestief von 98 Bp am 7. November. Seitdem ist er wieder auf 105 Bp gestiegen (Stand: 22. November)1. Eine Vielzahl von Faktoren hat Einfluss auf die Spread-Bewegungen. Aber wenn es um den Rückgang der Risikoaufschläge geht, schadet es nicht, wenn ein preisunempfindlicher Käufer Anleihen am Markt aufkauft.

Das Universum der Euro-Investment-Grade-Unternehmensanleihen, gemessen am ICE BofAML Euro Corporate Index, hat ein Volumen von rund 2.600 Mrd. EUR1. Das für Käufe der EZB in Frage kommende Universum ist mit rund 600 Mrd. EUR deutlich kleiner2, da die Zentralbank bei der Anleiheauswahl eine Reihe von Auflagen berücksichtigen muss. So dürfen die Anleihen beispielsweise nicht von Banken und müssen von in der Eurozone ansässigen Unternehmen emittiert sein. Die Schuldtitel müssen in der Eurozone ausgegeben werden, auf Euro lauten und mindestens ein Rating von BBB- (oder gleichwertig), eine Mindestlaufzeit von sechs Monaten und eine maximale Laufzeit von 31 Jahren aufweisen.

Bemerkenswert an den neuen Kriterien ist, dass die EZB nun auch Vermögenswerte mit Renditen unterhalb ihres Einlagenzinssatzes (d.h. unter -0,5%) kaufen kann, so dass auch Anleihen mit negativer Rendite zulässig sind.

Europäische Unternehmen haben sich nicht lange bitten lassen und machen sich diese Vorteile zunutze. In den letzten Jahren ist das Nettoangebot an Euro-Investment-Grade-Anleihen kontinuierlich gestiegen, denn immer mehr Firmen nutzen die Gelegenheit, sich zu niedrigeren Zinssätzen zu refinanzieren. Zudem ist die Fremdkapitalaufnahme angesichts relativ niedriger Kreditkosten und eines Käufers, der für ihre Anleihen bereit steht, zu verlockend. Aber nicht nur europäische Unternehmen sind in diesem Marktsegment aktiv. Spürbar belebt hat sich auch die Emission von Reverse Yankees. Das sind Anleihen, die von in den USA ansässigen Unternehmen auf den Euro-Märkten begeben werden. Damit nutzen sie die in Europa niedrigeren Finanzierungskosten bzw. die Möglichkeit, Erträge in Lokalwährung direkt für den Schuldendienst zu verwenden.

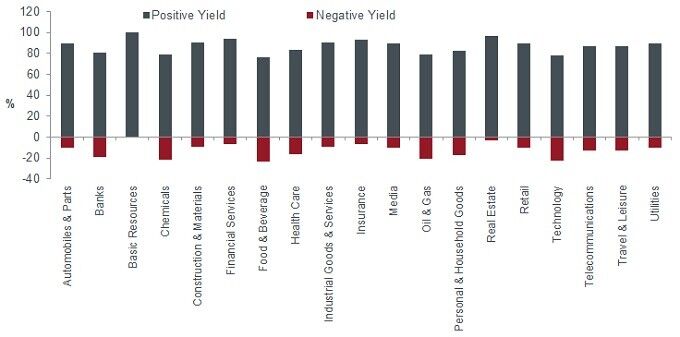

Unter dem Strich befindet sich der Markt mehr oder weniger im Gleichgewicht. Das Angebot hat zwar zugenommen, trifft aber auf eine große Nachfrage, die die Spreads in Schach hält. Angesichts der Negativrenditen vieler Staatsanleihen aus der Eurozone suchen Anleger bei Euro-IG-Unternehmensanleihen nach positiver Rendite, ohne dazu übermäßige Risiken eingehen zu müssen. Wie die folgende Grafik zeigt, bietet die überwiegende Mehrheit der Investment-Grade-Unternehmensanleihen positive Renditen. Nur 16% des Euro-Investment-Grade-Marktes weisen Minusrenditen auf 3.

Abbildung 2: positive und negative Renditen nach Sektoren aufgeschlüsselt

Quelle: Citi Research, Markit iBoxx Euro Corporate Index, Stand: 31. Oktober 2019.

Der durchschnittliche Spread von Euro-Investment-Grade-Anleihen beträgt derzeit 105 Bp. Damit liegt er weit über dem engsten Niveau der letzten fünf Jahre (74 Bp im Februar 2018), aber leicht unter dem Durchschnitt in diesem Zeitraum von 114 Bp. Daher glauben wir, dass der Markt weder teuer noch günstig ist1. Unseres Erachtens dürfte das Anlegerinteresse an Euro-IG-Unternehmensanleihen angesichts verhaltener Konjunkturaussichten hoch bleiben. Auch weil die Käufe der EZB eine Art Sicherheitsnetz für den Markt sind.

1Quelle: Bloomberg, optionsbereinigter Spread (OAS) des ICE BofAML Euro Corporate Index ggü. Staatsanleihen, Stand: 22. November 2019.

2Quelle: Bloomberg Intelligence, 30. Oktober 2019

3ICE BofAML Euro Corporate Index, Stand: 13. November 2019

Weitere beliebte Meldungen: