Zentrale Aussagen:

- Auch Immobilienanlagen blieben vom weltweiten Ausverkauf nicht verschont. Dennoch gibt es Unterschiede zwischen den verschiedenen Immobiliensektoren, die unterschiedlich stark und schnell einknicken.

- Die Bewertungen börsennotierter Immobilien liegen nur unweit von den Tiefstständen der globalen Finanzkrise. Die jetzige Situation ist zwar eine andere und wird sich voraussichtlich auf die künftige Nachfrage auswirken, dennoch scheinen die Cashflows und die meisten Bilanzen robuster, als der Markt derzeit vermutet.

- Unsere Portfolios legen weiterhin ausschließlich in liquide Immobilienpapiere an. Anlagen in börsennotierte Immobilien können zwar kurzfristig höhere Volatilität bescheren, gleichzeitig aber auch Möglichkeiten bieten, um Immobilienanlagen unterhalb ihres inneren Werts zu erwerben.

In den letzten Wochen wurden Vermögenswerte weltweit auf breiter Front massiv abgestoßen, da Anleger (auch wir) mit den wachsenden Auswirkungen des COVID-19-Corona-Virus und dem Herunterfahren zahlreicher Volkswirtschaften konfrontiert wurden. Die jüngste Ausverkaufswelle und die extreme Volatilität scheinen von einer allgemeinen Risikoverringerung und dem Streben nach Liquidität über alle Anlageformen hinweg angefacht zu werden. Die Korrelation zwischen Anlageklassen, Ländern, Sektoren und Einzeltiteln nimmt zu, und es gibt kaum noch sichere Häfen.

Deutliche Unterschiede spürbar

An allen börsennotierten Immobilienmärkten ist der gleiche Trend zu spüren, da Immobilienaktien in den meisten Regionen und ungeachtet des Immobilientyps nachgeben. Dennoch beobachten wir Unterschiede zwischen verschiedenen Sektoren, die in unterschiedlichem Maß und Tempo einknicken. Unternehmen mit Schwerpunkt auf Einzelhandel, aber auch mit Hotelbeteiligungen, und einer vergleichsweise schlechten Finanzlage verzeichnen die stärksten Kursverluste. Bei ihnen rechnen wir mit Gewinnkorrekturen nach unten und Dividendenkürzungen, wie bei einigen Einzelhandels- und Hoteleigentümern bereits geschehen. Ohnehin angespannte Bilanzen, insbesondere bei Einzelhandelsunternehmen, können ebenfalls dazu führen, dass zusätzliche Mittel benötigt werden, wenn die Bedingungen schwierig bleiben. Wir haben im Einzelhandel- und Hotelsektor aufgrund der Angebots- und Nachfragemerkmale bereits Schwachstellen identifiziert und sind daher dort nur geringfügig engagiert. Die Auswirkungen der Bemühungen um eine Eindämmung des Virus beschleunigen nun lediglich den anhaltenden strukturellen Negativtrend.

Konzentration auf die Fundamentaldaten

Die Aktienkursverluste waren zwar schmerzlich anzusehen, dennoch sind wir weiterhin der Ansicht, dass unsere Portfoliotitel weitaus defensivere Ertragsströme, robustere Bilanzen, geringe Verschuldung und vielfältigere Finanzierungsquellen haben, als sich in den aktuellen Aktienkursen widerspiegelt. Daher kann von einer Kreditkrise wie 2008/9 unseres Erachtens noch keine Rede sein. Wir gehen davon aus, dass sich der Wert dieser robusten Ertragsströme zeigen wird, sobald die Marktvolatilität nachlässt.

Am stärksten sind jene Bereiche des Immobilienmarkts in den Sog geraten, die unserer Meinung nach bereits unter strukturellem Druck standen und um die wir daher einen Bogen gemacht haben. Dagegen tendieren von uns favorisierte Bereiche wie Logistik, Fertighäuser, Mobilfunkmasten und bezahlbare Mietwohnungen unverändert robust. Infolgedessen haben wir unsere Gesamtpositionierung nicht nennenswert verändert, da wir die Bilanzqualität bereits zuvor stärker betont hatten und unsere Anlageprozesse Top-down-Makro-Risikokontrollen beinhalten.

Unsere Portfolios bleiben im Logistikmarkt übergewichtet. Dort unterstützt die aktuelle Situation die Beschleunigung der strukturellen Verlagerung hin zum Online-Einkauf und die Nachfrage seitens der Mieterbasis. Ein Beispiel dafür sind die jüngsten Expansionspläne von Amazon, das allein in den USA 100.000 zusätzliche Mitarbeiter für Lager und Auslieferung einstellen will. Wie viele Menschen, die ihre Lebensmittel zum ersten Mal Online einkaufen, werden dies auch nach Aufhebung der Beschränkungen wegen des Corona-Virus weiter tun?

Die Portfolio-Positionen von Real Estate Investment Trusts (REITs) im US-Gamingsektor haben ebenso stark nachgegeben wie bestimmte Aktien mit Bezug zur weltweiten Immobilienentwicklung. Aufgrund des langen Anlagehorizonts des Teams bleiben diese Positionen aber bestehen.

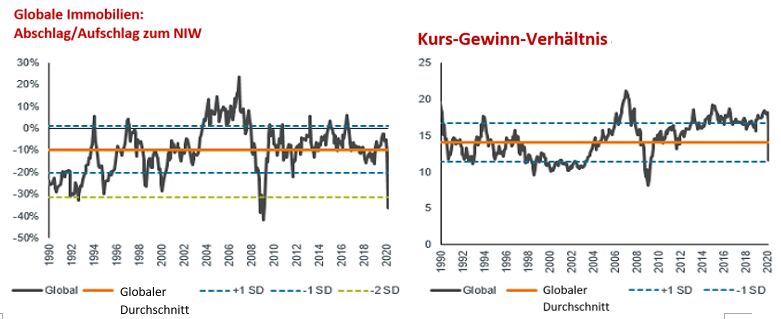

Sind die aktuellen Bewertungen gerechtfertigt?

Die Situation ist natürlich extrem unsicher, was sich entsprechend negativ auf unsere Überzeugung niederschlägt. Dennoch denken wir weiterhin, dass Marktbereiche mit relativ robusten Cashflows vom Nullzinsklima profitieren können, das uns wahrscheinlich wieder bevorsteht. Der wahllose Ausverkauf fördert Chancen zutage, und die Kursbewegungen der letzten Wochen waren in einem historischen Kontext extrem. Die Bewertungen börsennotierter Immobilien sind nicht weit von den Tiefstständen der globalen Finanzkrise entfernt (siehe Grafiken unten). Die jetzige Situation ist zwar eine andere und wird sich voraussichtlich auf die künftige Nachfrage auswirken. Dennoch ist die Finanzlage vieler Immobiliengesellschaften derzeit robuster, als am Markt derzeit vermutet wird. Daher halten wir es für angemessen, mittelfristig eine gewisse Neubewertung ausgehend von den aktuellen Niveaus zu erwarten.

Letzte Woche hielten globale Immobilienaktien nicht mit den breiteren Aktienmärkten Schritt, da die Rentenmärkte, insbesondere die Märkte für Unternehmensanleihen, durcheinandergerieten. Die Maßnahmen der Zentralbanken, die hier Vertrauen stiften sollen, müssen genau beobachtet werden.

Quelle: Worldscope, I/B/E/S, Refinitiv Datastream. Die Grafiken werden mit Genehmigung reproduziert. NIW= Nettoinventarwert, SA= Standardabweichung Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Die Schätzungen können von den endgültigen Zahlen abweichen.

Kurzfristig werden die Märkte volatil bleiben, und Anlagen sind vor diesem Hintergrund natürlich alles andere als einfach. Bevor es am Markt Anzeichen für eine Normalisierung gibt, müssen unseres Erachtens mehrere Voraussetzungen erfüllt sein:

- Beim Corona-Virus muss der Höhepunkt erreicht sein oder es muss Anzeichen für eine erfolgreiche Eindämmung geben (vor allem in Europa und den USA).

- Rückkehr zu reibungslos funktionierenden Kapitalmärkten (vor allem Rentenmärkten)

- Angemessene politische Reaktion (geld- und fiskalpolitisch)

Unsere Portfolios legen weiterhin ausschließlich in liquide Immobilienpapiere an. Anlagen in börsennotierte Immobilien können zwar kurzfristig höhere Volatilität bescheren, gleichzeitig aber auch Möglichkeiten bieten, um Immobilienanlagen unterhalb ihres inneren Werts zu erwerben. Wir denken, dass dies jetzt der Fall ist.

Gegenwärtig sehen wir viele attraktive Möglichkeiten im Sektor börsennotierter Immobilien zu Bewertungen, die es seit mehr als zehn Jahren nicht mehr gegeben hat. Viele Immobiliengesellschaften bieten nach wie vor stabile Cashflows, sodass wir erfreulicherweise „noch immer regelmäßige Erträge erzielen“ solange wir auf eine Neubewertung warten.

Weitere beliebte Meldungen: