Zentrale Aussagen:

- Angesichts anhaltender Volatilität am Aktienmarkt bleibt das Team auf hochwertige Technologieunternehmen fokussiert, die sehr gute Cashflows und Bilanzen aufweisen.

- In früheren Krisen trug die Bilanzqualität der Technologieunternehmen entscheidend dazu bei, dass sie besser abschnitten als der breite Aktienmarkt.

- Die großen Technologieunternehmen unterstützen die Länder bei der Mobilisierung im Kampf gegen das Virus und sorgen dafür, dass das Leben weitergeht. Dies könnte zu einer ausgewogeneren Debatte rund um die zukünftige Regulierung des Technologiesektors führen.

Wir leben in besonderen Zeiten. Leider hat das Coronavirus weltweit eine kritische Masse erreicht. Dabei konnte der Westen seine Ausbreitung weniger stark eindämmen als östliche Länder wie China, Südkorea und Singapur, was zu einer Pandemie und nationalen Abriegelungsmaßnahmen geführt hat. Die kurzfristigen wirtschaftlichen Folgen werden ohne Beispiel sein. In der Reisebranche ist es bereits zu beobachten, doch letztlich wird jeder Wirtschaftszweig betroffen sein. Der Ölkonflikt zwischen Saudi-Arabien und Russland erhöht den wirtschaftlichen Druck zusätzlich.

Der daraus resultierende Angebotsschock ist in der neueren Zeit ohne Parallele. Die Abriegelungsmaßnahmen in China haben eine gewisse Vorstellung von der Größenordnung des Nachfrageeinbruchs vermittelt. Im Nachhinein betrachtet stellt China jedoch eine Ausnahme dar, da die Abriegelung im Unterschied zu westlichen Ländern lediglich einige Wochen statt Monate umfasste. Ein länger anhaltender und ähnlich schwerer Nachfrageschock in der westlichen Welt stellt eine Gefahr für das Überleben vieler Unternehmen dar, insbesondere kleinerer Firmen. Während sich große Arbeitsplatzverluste am Horizont abzeichnen, haben die Notenbanken und Regierungen ähnlich rapide auf diese Bedrohung reagiert wie der Aktienmarkt. Das hat zum schnellsten Kurseinbruch am globalen Markt in der Geschichte geführt. Innerhalb eines knappen Monats wurden Anreizmaßnahmen in einer Größenordnung wie einst in der globalen Finanzkrise ergriffen.

Pandemien sind ihrer Natur nach tendenziell von begrenzter Dauer und wir halten es für wahrscheinlich, dass das Virus letztlich erfolgreich eingedämmt werden kann. Die Leute werden dann zur Arbeit zurückkehren, die Schulen werden wieder öffnen und die Weltwirtschaft wird wieder zu einer einer Art Normalität zurückkehren.

Neubewertung der Finanzkraft

In der Zwischenzeit müssen wir als aktive Manager jedoch die kurzfristigen Auswirkungen auf die Fundamentaldaten der Unternehmen, in die wir investieren, analysieren. Dazu unterziehen wir die Bilanzen und die Annahmen zu den Cashflows der von uns gehaltenen Titel einem Stresstest, um sicherzustellen, dass sie die nächsten drei bis sechs Monate überstehen können, ohne dass ihre langfristigen Perspektiven dauerhaft oder strukturell beeinträchtigt werden.

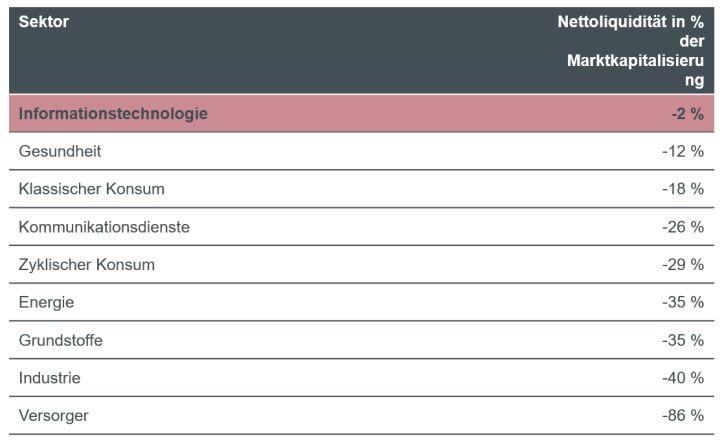

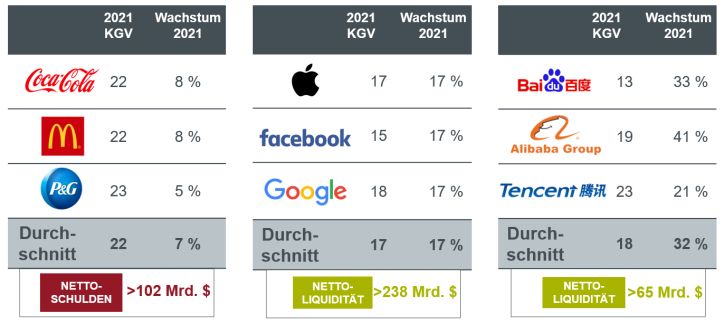

Wie wir bereits seit vielen Jahren – effektiv seit der globalen Finanzkrise – betonen, sind die Bilanzen von Technologieunternehmen glücklicherweise im Vergleich zu anderen Branchen besonders solide. So verfügen speziell die sehr großen Technologieunternehmen mit über die höchste Nettoliquidität. In früheren Krisen trug die Bilanzqualität der Technologieunternehmen entscheidend dazu bei, dass sie besser abschnitten als der breite Aktienmarkt. US-Präsident Donald Trump hat bereits die Fehlanreize thematisiert, die in der Rettung von Unternehmen bestehen, die seit Jahren Aktienrückkäufe über Neuverschuldung finanziert haben. Dadurch befinden sich diese Unternehmen angesichts der derzeitigen Wirtschaftskrise jetzt in einer geschwächten Position.

Liquiditätsstarke Technologietitel

Quelle: Credit Suisse; Stand: 11. März 2020

Hinweis: Die Daten beziehen sich auf die MSCI World Sector Indices ohne den Finanzsektor.

Nettoliquidität: Gesamtliquidität in der Bilanz abzüglich Schulden. Nettoliquidität in % der Marktkapitalisierung: Anteil der Nettoliquidität am Börsenwert der Aktien eines Unternehmens.

Quelle: Bloomberg. Kalenderjahr 2021: KGV (auf Basis der Gewinnprognosen für die nächsten 12 Monate) und Konsensschätzungen für das Wachstum (geschätzte Angaben können variieren und sind nicht garantiert). Stand der Daten zur Nettoverschuldung und Nettoliquidität: 11. März 2020. Die Nennung einzelner Wertpapiere ist nicht als Angebot oder Aufforderung zur Emission, zum Verkauf, zur Zeichnung oder zum Kauf des Wertpapiers zu verstehen.

Viele Technologieunternehmen haben in den letzten Jahren ebenfalls umfangreiche Aktienrückkäufe vorgenommen. Der entscheidende Unterschied besteht aber darin, dass diese hauptsächlich aus den laufenden Cashflows finanziert wurden, nicht durch Neuverschuldung. Am Aktienmarkt erfolgt derzeit ein Ausleseprozess mit dem Ziel, Unternehmen zu identifizieren, die unter der derzeitigen Liquiditätsknappheit leiden werden. Im Rahmen unseres Investmentprozesses liegt der Fokus weiterhin auf hochwertigen Technologieunternehmen mit sehr guten Cashflows und soliden Bilanzen.

Die Rolle aktiven Managements

Die Märkte sind unvollkommen und gerade unter den derzeitigen Extrembedingungen beobachten wir, dass sich die Aktienbewertungen von den Fundamentaldaten der Unternehmen entfernen. Das gilt speziell, insoweit algorithmenbasierter Handel das Marktgeschehen dominiert, also ein rein quantitatives Screening erfolgt und rücksichtslos verkauft wird. Darunter leidet tendenziell jedes Unternehmen mit hoher Verschuldung, selbst wenn die Fälligkeit der Schulden noch in ferner Zukunft liegt und das Geschäftsmodell relativ robust ist.

Aktive Manager können auf Grundlage ihrer Erfahrung und gründlicher Kenntnis von Unternehmen und Märkten hinter die Zahlenkulisse blicken und das tatsächliche Risikoprofil eines Unternehmens bestimmen. Dabei können die Unternehmen selbst durch pragmatisches Handeln in punkto Liquidität und Kommunikation mit den Anlegern helfen. Ein gutes Beispiel dafür war eine Telefonkonferenz von Uber am 19. März, in der das Unternehmen die Qualität seiner Bilanz und die Liquidität für unterschiedliche drastische Szenarien einer länger anhaltenden Rezession klar vermittelte. Als Folge davon hat sich der Aktienkurs wieder stark erholt.

Über die Jahre haben wir sehr enge Beziehungen zum Management der Unternehmen geknüpft, in die wir investiert haben. Ein aktives Engagement in Bezug auf die Aspekte Umwelt, Soziales und Governance (ESG) trägt zur Intensivierung des laufenden Dialogs bei. Dies hat sich in der aktuellen schwierigen Situation als sehr wertvoll erwiesen, da wir den Unternehmen Ratschläge zur optimalen Kommunikation mit den Anlegern und zur Beruhigung des Markts geben können.

Nach Anzeichen für eine Erholung Ausschau halten

Uber konnte auch etwas weniger Greifbares, aber zur Bewältigung der gegenwärtigen Krise sehr Wichtiges vermitteln. So war Hongkong eines der ersten Länder, das vom Ausbruch des Virus betroffen war, allerdings war es auch eines der ersten, dass sich wieder erholte. Uber hat dort bereits eine deutliche Erholung der Umsätze gegenüber dem Tiefstand registriert, da die Leute wieder zur Arbeit zurückkehren. Darin spiegelt sich der allgemeine Erholungstrend wider, den wir in China zu beobachten beginnen, wo die Abriegelungsmaßnahmen enden und sich die Wirtschaft zu normalisieren beginnt. Die einzelnen Wirtschaftsbranchen erholen sich dabei in unterschiedlichen Tempo. Auch wenn sich die Aktivität allgemein noch deutlich unterhalb des Niveaus vor Ausbruch des Virus befindet, ist in Bereichen wie dem Smartphonesektor fast schon wieder Normalität eingekehrt. Auch wenn dies im Westen noch in weiter Ferne liegt, wird es letztlich auch dort zu einer Erholung kommen und die Finanzmärkte werden das vorwegnehmen. Unterdessen sind wir darauf vorbereitet, sich ergebende Anlagechancen zu nutzen, während weiterhin der Großteil unserer Portfolios in hochwertigen Technologieunternehmen mit sehr guten Bilanzen investiert bleibt.

Technologieunternehmen unterstützen den Kampf gegen das Virus

Angesichts der zuletzt verstärkten Kritik der Regulierungsbehörden an den Technologieriesen ist es eine kuriose Entwicklung, dass sich ausgerechnet diese in den letzten Monaten dabei hervorgetan haben, die Länder bei der Mobilisierung im Kampf gegen das Virus zu unterstützen und zu ermöglichen, dass das Leben weitergeht. Wir alle nutzen nun Systeme zur Arbeit von zuhause, bestellen Lebensmittel online und kommunizieren über das Internet, um den Anordnungen zur Minimierung sozialer Kontakte Folge zu leisten. Die Pandemie hat zwar unser gewohntes Leben durcheinandergebracht, doch stelle man sich vor, wie das erst ohne Unternehmen wie Amazon, Microsoft, Google und Facebook aussehen würde. Von daher könnte die Politik nun zu lernen beginnen, welche Vorteile diese Technologieunternehmen bieten, was zu einer ausgewogenen Debatte rund um die künftige Regulierung von Technologie führen könnte.

Die Hoffnung stirbt nie.

Weitere beliebte Meldungen: