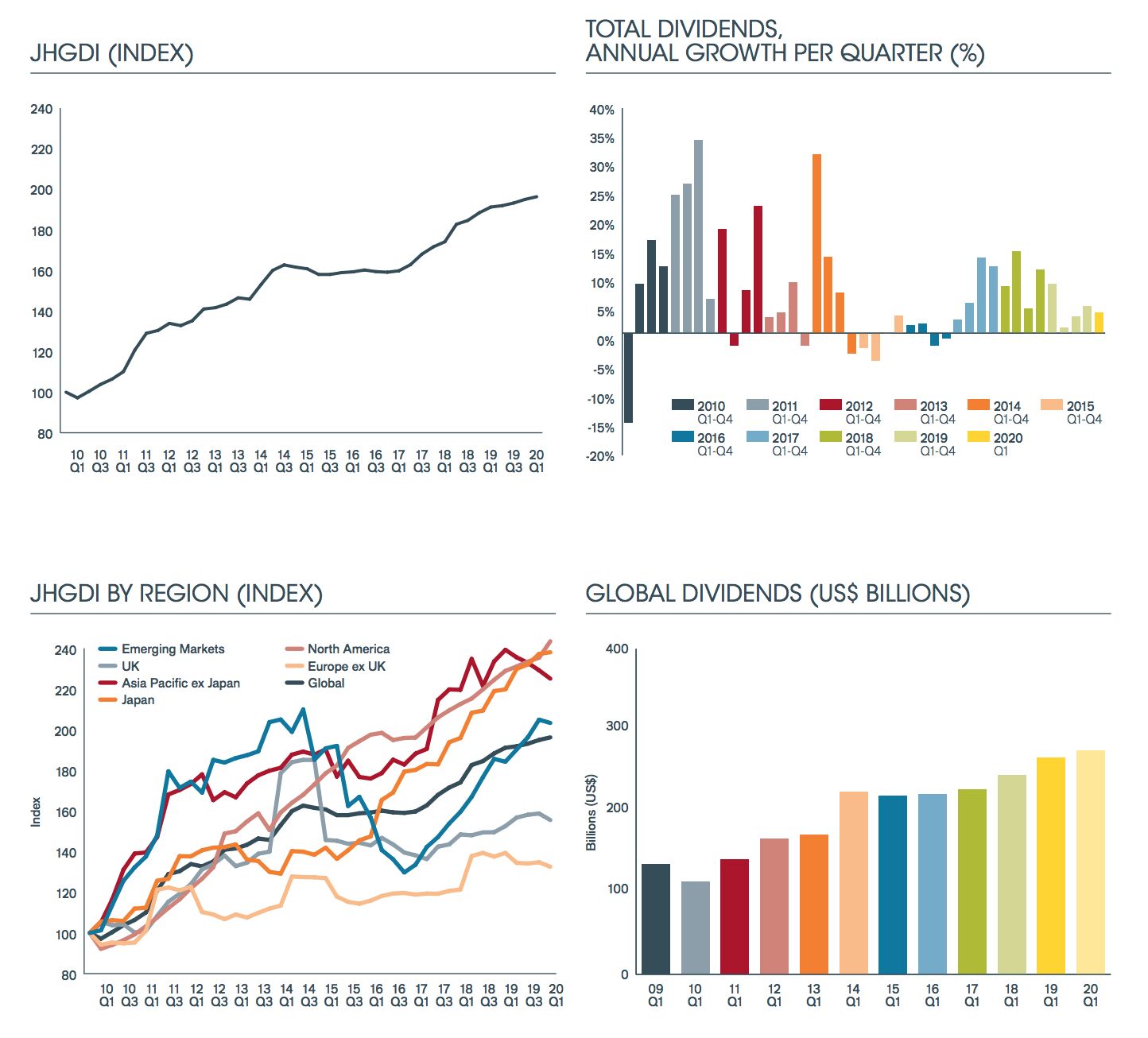

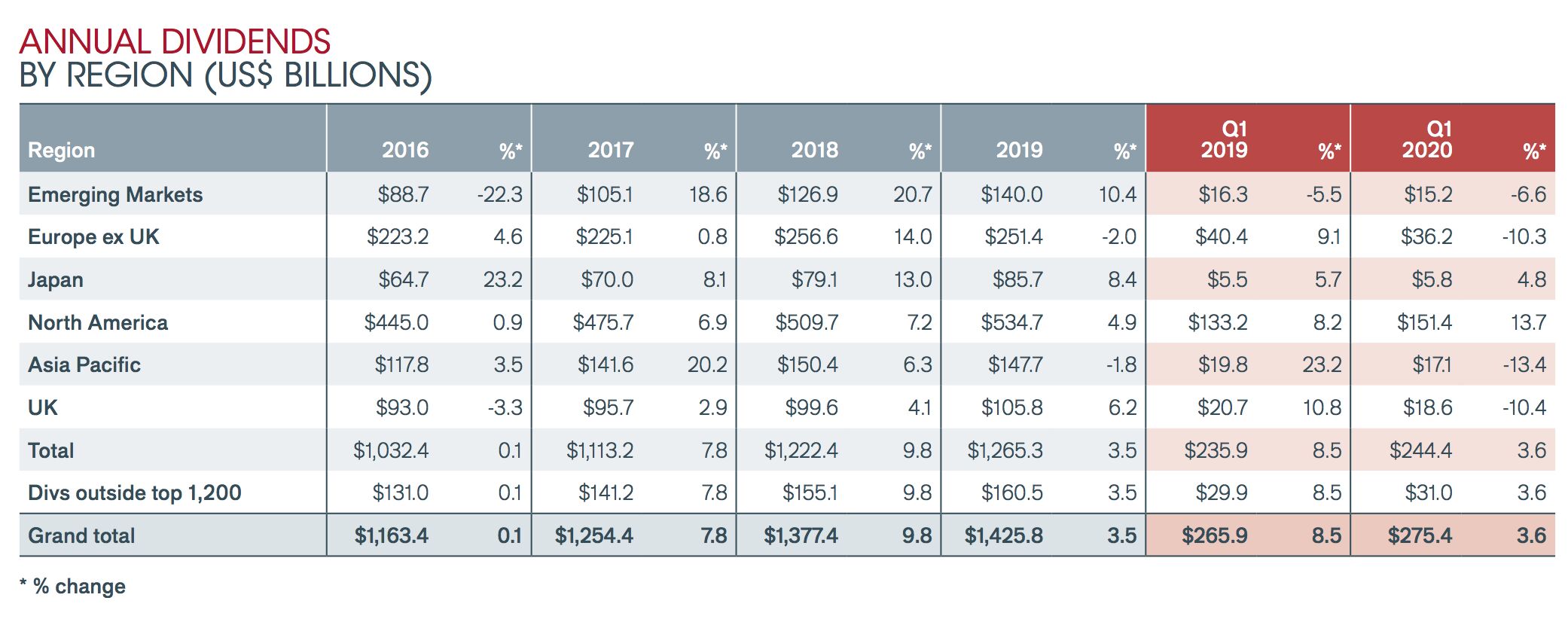

Q1 markierte somit einen vorläufigen Höchststand für den Index. Die Dividendenausschüttungen kletterten weltweit um 3,6% auf einen Q1-Rekordwert von 275,4 Mrd. USD, was einem zugrunde liegenden Wachstum von 4,3% entspricht. Die USA und Kanada verzeichneten jeweils Allzeit-Quartalsrekorde, während Japan, Hongkong und Russland den Q1-Rekord brachen. Auch weltweit markierte das Barometer einen Rekord bei 196,3.

Wie wirkt sich COVID-19 auf globale Dividenden aus?

Um die Auswirkungen der Pandemie auf die Dividenden für das Jahr 2020 zu bewerten, hat Janus Henderson Unternehmen herausgefiltert, die gemessen am Wert drei Viertel der weltweiten Dividenden zahlen. Das Team strukturierte dabei nach Titeln, die a) ihre Dividenden bereits gestrichen oder ausgesetzt haben, b) deren Dividenden nach ihrer Ansicht gefährdet sind und c) jenen, die sich vermutlich solide behaupten werden. Die Auswirkungen sind je nach Region und Sektor stark unterschiedlich und hängen in den unterschiedlichen Teilen der Welt maßgeblich von folgenden Faktoren ab:

Schwere des Lockdowns: Wie groß ist der wirtschaftliche Schaden?

Politische Reaktion: Welche Unterstützung erhalten Unternehmen und die Wirtschaft von Regierungen und Währungshütern?

Regulierung: Wie streng sind die Anforderungen der Regulierer beispielsweise für Banken?

Sektor-Mix: In welchem Maß sind stärker und weniger stark betroffene Branchen im jeweiligen Markt vertreten?

Saisonalität von Dividenden: Wie saisonal sind Dividenden und wird die Auswirkung früher oder später spürbar werden?

Dividendenpolitik: Wie hoch sind die Dividenden im Vergleich zum Gewinn und bevorzugen Unternehmen eine Zielausschüttungsquote oder eine progressive Dividendenpolitik?

Europa und Großbritannien besonders betroffen

Europa und Großbritannien wird es voraussichtlich am härtesten treffen. Dort haben die Regulierer die Banken gezwungen, ihre Dividenden auszusetzen. Zudem haben große Ölgesellschaften sowie eine Reihe weiterer führender Unternehmen ihre Dividenden bereits gesenkt. Zu den nach Erwartung von Janus Henderson am stärksten betroffenen europäischen Ländern zählt Frankreich. Das Land ist der größte Dividendenzahler in Europa und mit einem besonders langen Lockdown konfrontiert, zudem beheimatet es zahlreiche Unternehmen aus wirtschaftlich sensiblen Sektoren und hat ein relativ hohes Maß an politischem Dirigismus. Deutschland hat die Epidemie gut bewältigt und verfügt über einen günstigeren Branchenmix. Darüber hinaus haben seine schwachen Banken die Auszahlungen bereits drastisch gekürzt, so dass das Verbot der EZB nur geringe Auswirkungen haben wird. Außerdem hat die Allianz als größter deutscher Dividendenzahler versichert, ihre Dividende beizubehalten. In Spanien hingegen werden die Dividenden aufgrund der Dominanz des Banken- und Versicherungssektors und dem hohen Anteil, den das Einzelhandelsunternehmen Inditex an der Gesamtausschüttung hat, stark zurückgehen.

Nordamerika und Asien besser positioniert

Nordamerika und Asien werden voraussichtlich am besten davonkommen. Dafür gibt es mehrere Gründe: Nordamerika profitiert von einem günstigen Mix an Sektoren (z.B. von einem starken Technologiesektor). Außerdem werden die Unternehmen dort voraussichtlich vor allem durch eine Aussetzung ihrer Aktienrückkaufprogramme anstelle von Dividendenkürzungen ihre Barmittel schonen.

In China und den übrigen Ländern Asiens stehen die Dividenden 2020 anhand der Ergebnisse des Jahres 2019 bereits fest, sodass die Auswirkung voraussichtlich 2021 stärker zu spüren sein wird.

Dividenden bei defensiven Sektoren und Technologieunternehmen weniger gefährdet

Auf Sektorebene sind Banken, Nicht-Basiskonsumgüter und bestimmte Industriebranchen wie Luft-und Raumfahrt am stärksten gefährdet. In weiten Teilen des Öl- und Bergbausektors, im weiter gefassten Finanzsektor und im Bausektor stehen die Dividenden ebenfalls in Frage, während sie bei Technologieunternehmen und in defensiven Branchen wie Gesundheit, Lebensmittel und den meisten Basiskonsumgüterwerten vergleichsweise sicher sind (mit Ausnahme der Getränkehersteller, die stark von der Gastronomie abhängen).

Im Worst-Case: Weltweite Dividenden fallen dieses Jahr um 35%

Eine Dividendenprognose ist angesichts der großen Unsicherheit kaum sinnvoll. Daher nimmt Janus Henderson seine Schätzung für das Jahr 2020 zurück. Stattdessen führt das Team eine Spanne auf Basis eines Best- und Worst-Case-Szenarios ein, die eine Orientierungshilfe für das aktuelle Jahr bieten soll. Der Best Case enthält nur bereits angekündigte oder sehr wahrscheinliche Dividendenkürzungen. Demzufolge werden die weltweiten Dividenden dieses Jahr um 15% auf 1,21 Bio. USD sinken, was einem Rückgang um 213 Mrd. USD entspricht. Der Worst Case beinhaltet daneben auch alle Dividenden, die fraglich erscheinen. Diese Betrachtung berücksichtigt auch den Verschuldungsgrad der Unternehmen – einige Unternehmen sind zu stark verschuldet, um einen derart plötzlichen und unerwartet deutlichen wirtschaftlichen Einbruch zu verkraften. Demnach könnten die weltweiten Dividenden dieses Jahr um 35% auf 933 Mrd. USD fallen. Die Breite der Prognosespanne veranschaulicht die sich rasant entwickelnde Krise und die Wahrscheinlichkeit, dass manche Unternehmen ihre Dividenden kürzen beziehungsweise mit Blick auf die Schonung ihrer Barreserven und zum Schutz ihrer Bilanz diese sogar ganz streichen werden.

Auswirkungen werden bis ins Jahr 2021 spürbar sein

Die Auswirkungen der Krise auf Dividendenzahlungen werden bis ins Jahr 2021 zu spüren sein. Dann werden die Dividenden wahrscheinlich niedriger ausfallen, als vor der Pandemie erwartet. Gleichwohl wird es 2021 in einigen Sektoren erneut Dividendenzahlungen geben, sofern beim Anstieg der Fallzahlen ein Höhepunkt erreicht wurde, die Lockdowns enden und die Weltwirtschaft wieder anläuft und sich erholt.

Daniela Brogt, Head of Sales Germany and Austria bei Janus Henderson, erklärt:

„Wir stehen voraussichtlich vor einer schweren Rezession. Gleichzeitig hoffen wir angesichts der beispiellosen Unterstützungsmaßnahmen von Regierungen und Zentralbanken auf eine rasche Erholung. Aufgrund des plötzlichen, historisch einmaligen wirtschaftlichen Stillstands in vielen Ländern ist die Aussetzung von Dividenden unvermeidlich. Die im Jahr 2020 für das erste Quartal zur Zahlung vorgesehenen Dividenden wurden bereits ausgeschüttet, sodass das volle Ausmaß des Einbruchs wahrscheinlich erst in den nächsten etwa zwölf Monaten sichtbar wird.

Die Änderungen der Dividendenpolitik reflektieren in vielen Fällen, dass es aktuell unmöglich ist vorherzusagen, wann mit einer „Normalisierung“ zu rechnen ist. Ein neuer Faktor ist nun der Zusammenhang zwischen staatlicher Unterstützung und dem Verhalten der Unternehmen. In einigen Fällen stellen Dividendenänderungen und eine gleichzeitige Mäßigung der Gehälter von Führungskräften das Eingeständnis oder die Forderung dar, dass die Aktionäre Teil der gesellschaftlichen Reaktion auf COVID-19 sein sollten.

2019 wurden mehr als zwei Fünftel der Dividenden weltweit von defensiven Sektoren gezahlt, die von der Rezession relativ verschont blieben. Weitere zwei Fünftel wurden von stärker zyklisch abhängigen Unternehmen gezahlt, die vor tatsächlichen oder potenziellen Dividendenkürzungen stehen, während die Auswirkungen im verbleibenden Fünftel gemischt sind. Der Sektor und das Unternehmensumfeld spielen aktuell eine wesentliche Rolle dafür, ob ein Unternehmen Dividenden zahlen kann. Daran lässt sich ersehen, wie wertvoll eine breite geografische Streuung bei Dividendenstrategien ist. Anleger erzielen eine weitaus bessere Sektor-Diversifizierung, wenn sie global denken, statt sich auf ein Land oder eine Region zu konzentrieren.“

Weitere beliebte Meldungen: