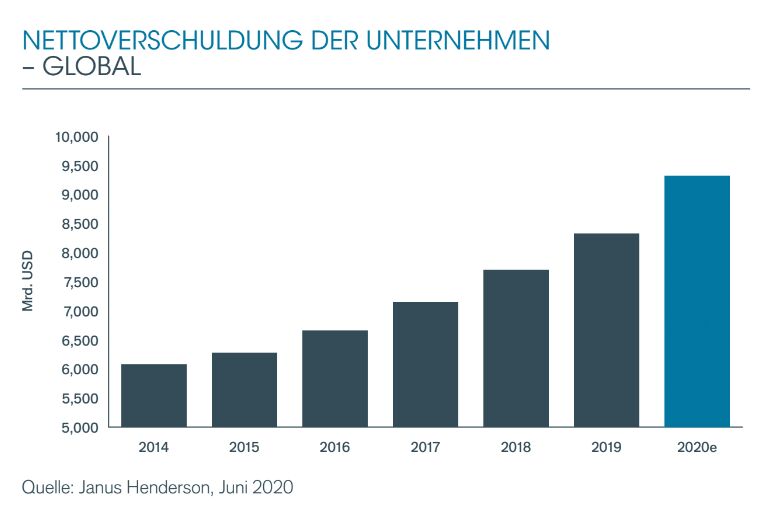

2019 stiegen die Nettokredite1 auf den Rekordwert von 8,3 Billionen US-Dollar. Das entspricht einem Plus von 8,1% gegenüber dem Vorjahr. Fremdfinanzierte Übernahmen, umfangreiche Aktienrückkäufe, Rekorddividenden und rückläufige Gewinne aufgrund von Handelsspannungen sowie einer weltweiten Konjunkturabschwächung haben die Finanzmittel von Unternehmen verringert. Global stieg somit die Nettoverschuldung letztes Jahr um 625 Milliarden US-Dollar und damit so stark wie in keinem anderen der letzten fünf Jahre. Das Kreditwachstum wurde in den letzten Jahren durch extrem niedrige Zinsen und entsprechend günstige Kredite angekurbelt. Darauf hatten die Zentralbanken mit ihren Stimulierungsmaßnahmen abgezielt.

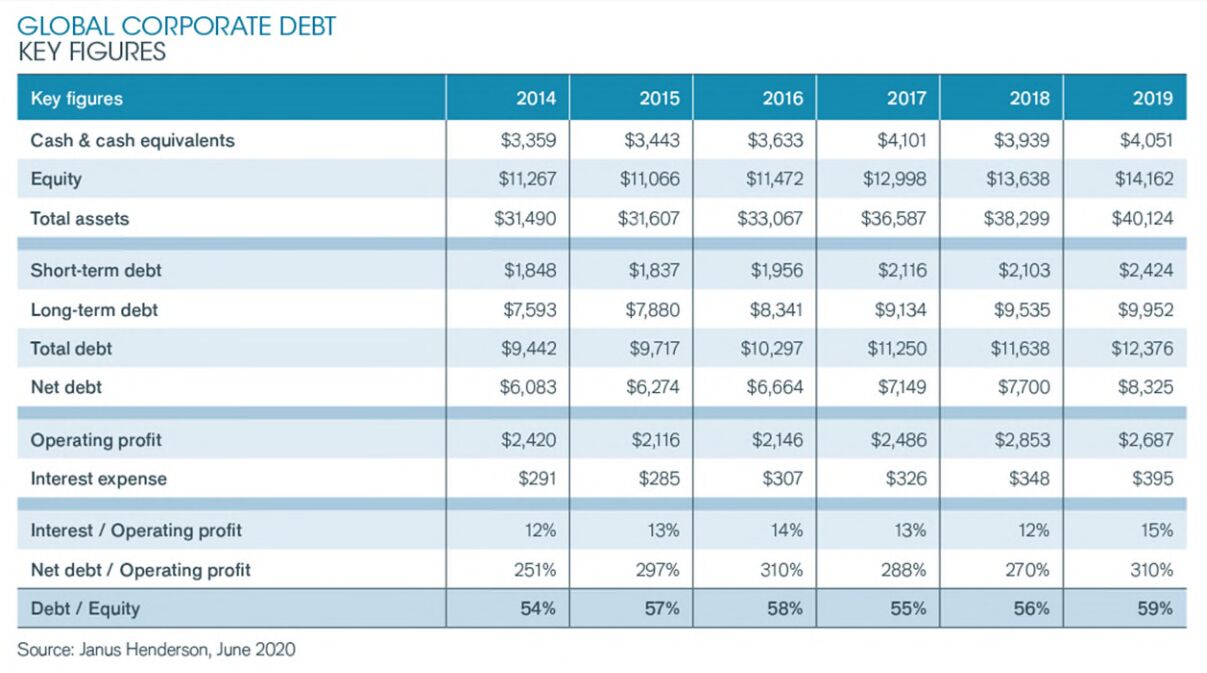

Die im Corporate Debt Index enthaltenen 900 größten Nicht-Finanzunternehmen der Welt sind derzeit um fast zwei Fünftel (37%) höher verschuldet als 2014, und die Schulden steigen erheblich schneller als die Gewinne. Der Vorsteuergewinn dieser Unternehmen ist kollektiv um 9,1% auf 2,3 Billionen US-Dollar gestiegen. Der Verschuldungsgrad, d. h. das Verhältnis zwischen Fremd- und Eigenkapital, ist 2019 auf den Rekordwert von 59% geklettert, gleichzeitig markierte der für die Bedienung von Zinsverbindlichkeiten verwendete Gewinnanteil einen neuen Höchststand.

All diese Trends haben sich mit dem Ausbruch der COVID-19-Pandemie 2020 verstärkt. Die Janus Henderson-Analyse der Rentenmärkte zeigt, dass bei den im Corporate Debt Index enthaltenen Unternehmen die Hälfte der Schulden auf börsennotierte Anleihen entfällt. Zwischen Januar und Mai wurden zusätzlich Anleihen im Wert von 384 Milliarden US-Dollar ausgegeben, was einem Anstieg von 6,6% im Vergleich zum Emissionsvolumen Ende Dezember entspricht. Die Bankkredite stiegen ebenfalls rasant, wenngleich noch keine genauen Zahlen vorliegen. Janus Henderson schätzt, dass die Netto-Fremdmittel insgesamt in diesem Jahr um bis zu eine Billion US-Dollar steigen werden, was einem Plus von 12% entspricht.

Mehr als die Hälfte der im Index enthaltenen Unternehmen nahm 2019 zusätzliche Schulden auf, wobei der volumenmäßig größte Anteil auf relativ wenige von ihnen entfiel. So nahmen nur 25 Unternehmen im vergangenen Jahr zusätzlich 410 Milliarden US-Dollar auf. Dies entspricht einem Drittel des Anstiegs der Kredite aller Unternehmen, die zusätzliche Fremdmittel aufnahmen.

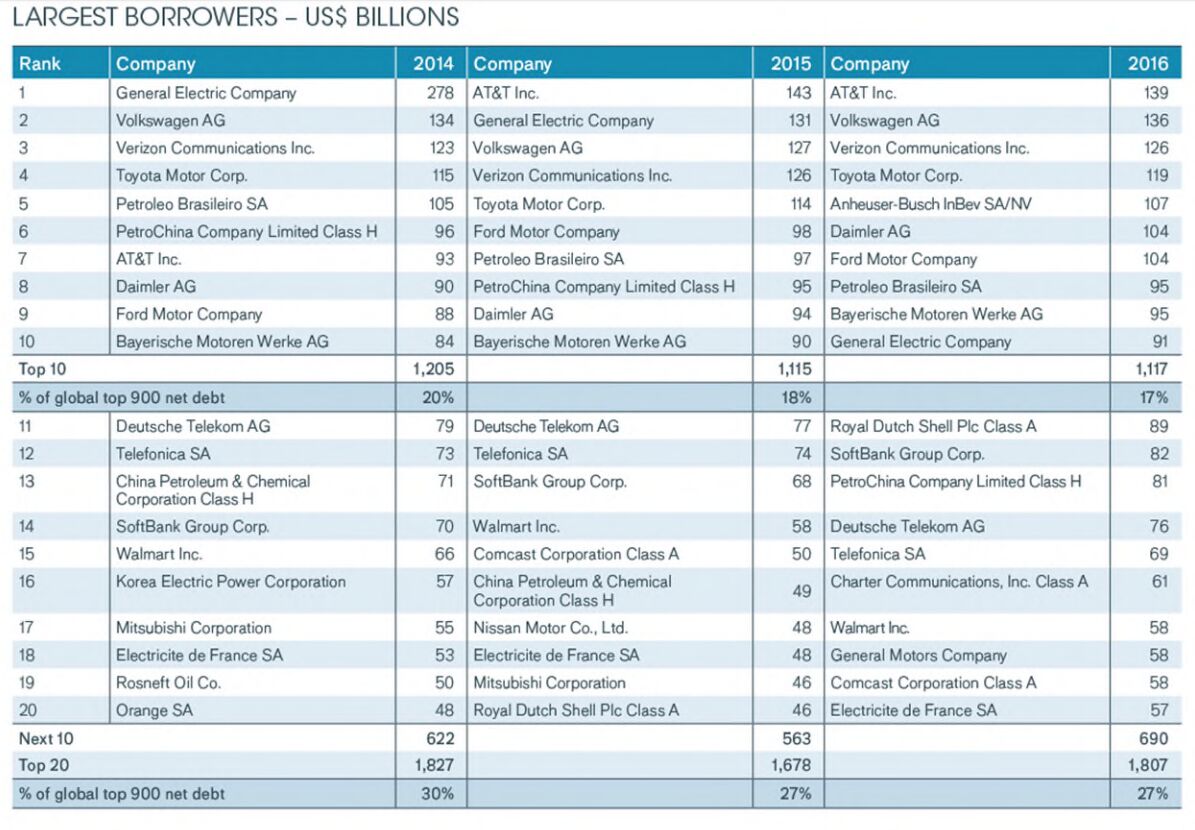

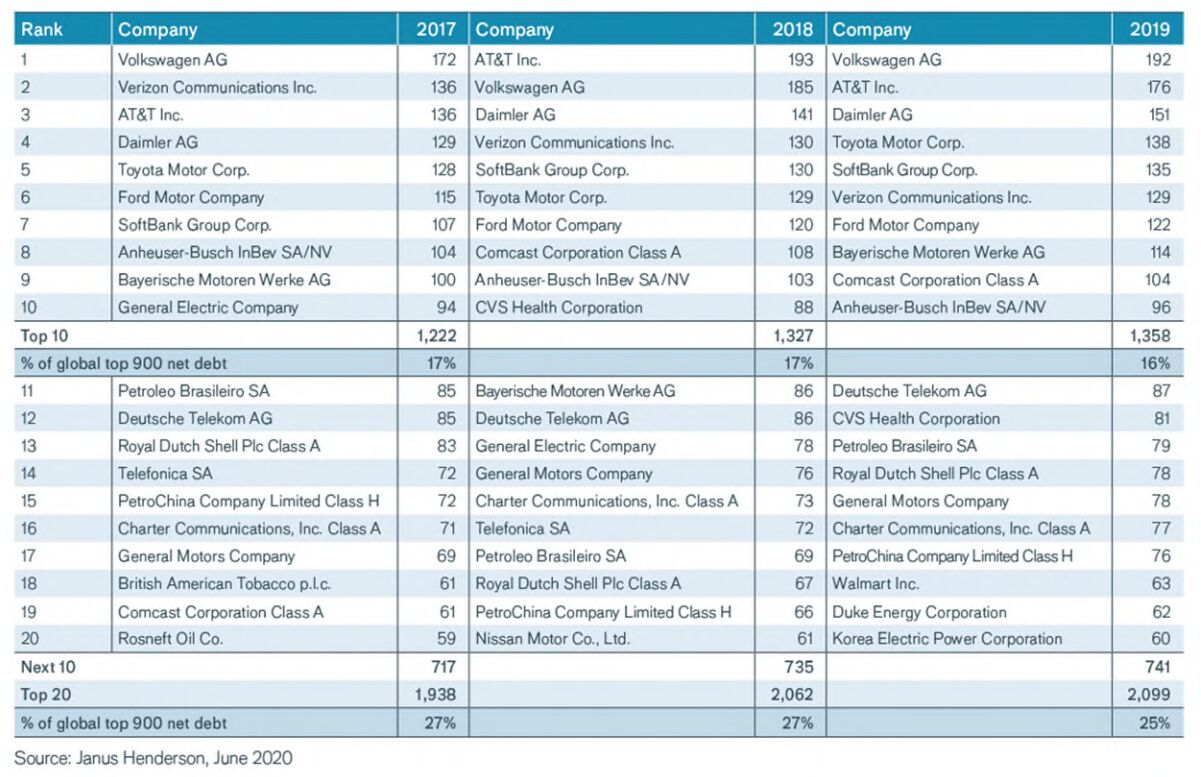

Die Verschuldung deutscher Unternehmen ist durch die kapitalintensive Automobilindustrie und ihre Aktivitäten im Bereich der Autofinanzierung weltweit die zweithöchste nach den USA. Dies liegt auch an den notwendigen Investitionen in emissionsärmere Modelle und neue Technologien – und ist ein weltweiter Trend. Fünf von den zehn am höchsten verschuldeten Unternehmen weltweit sind Automobilhersteller. Drei davon stammen aus Deutschland: Volkswagen, Daimler und BMW. Dabei ist Volkswagen das weltweit am höchsten verschuldete Unternehmen und rangiert mit einer atemberaubenden Nettoverschuldung von 192 Milliarden US-Dollar nicht weit hinter der Staatsverschuldung Südafrikas oder Ungarns, was teilweise aber auch auf das Finanzdienstleistungsgeschäft zurückzuführen ist. Die Deutsche Telekom rangiert mit einer Nettoverschuldung von 87 Milliarden US-Dollar international auf Platz 11.

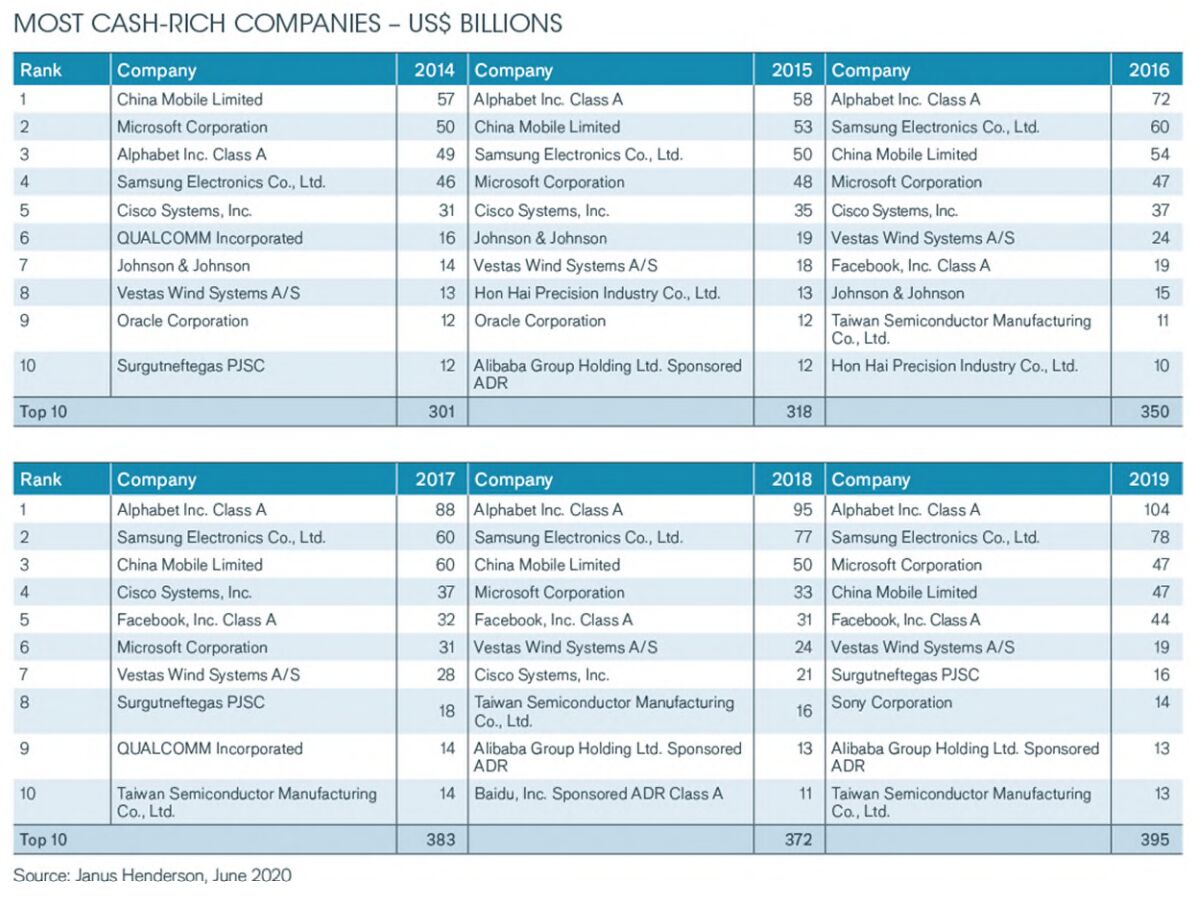

Doch nicht alle Unternehmen setzen auf Fremdkapital. Ein Viertel der Unternehmen im Janus Henderson Index ist schuldenfrei, einige verfügen sogar über enorme Barreserven. An der Spitze steht hier der Google-Mutterkonzern Alphabet mit 104 Mrd. US-Dollar. Aktionäre mögen diese vorsichtige Haltung häufig nicht und hätten möglicherweise bessere Verwendungsmöglichkeiten für dieses Kapital.

Daniela Brogt, Head of Sales Germany and Austria bei Janus Henderson, erklärte dazu:

„Als der Konjunkturzyklus dieses Jahr abrupt endete, reagierten Unternehmen mit einer Rekord-Kreditaufnahme. Durch die Emission neuer Anleihen und Bankkredite versuchen sie sicherzustellen, dass sie über genügend liquide Mittel verfügen, um unterschiedlich stark ausgeprägte Lockdowns weltweit zu überstehen. Einige Unternehmen haben auf dem Höhepunkt der Krise staatliche Nothilfepakete in Anspruch genommen, als die Kapitalbeschaffung auf dem Markt eine Zeit lang sehr teuer war. Nachdem sich die Marktlage dank der Hilfsmaßnahmen der Zentralbanken und dem langsamen Wiederhochfahren der Volkswirtschaften beruhigt hat, werden die Unternehmen ihre Abhängigkeit von staatlicher Unterstützung verringern wollen, sodass wir einen weiteren Anstieg der Anleiheemissionen erwarten.

Daniela Brogt, Head of Sales Germany and Austria bei Janus Henderson

Daniela Brogt, Head of Sales Germany and Austria bei Janus Henderson

Fremdfinanzierte Übernahmen, Aktienrückkäufe und Dividenden gehen oft einem konjunkturellen Abschwung voraus. Das war dieses Mal mit Sicherheit der Fall. Mit der weltweiten Rezession werden die Gewinne und Cashflows stark zurückgehen. Der Fremdmittelbedarf wird dieses Jahr enorm sein, obwohl die Unternehmen in unserem Index ihre diesjährigen Dividenden um 140 bis 300 Milliarden US-Dollar 2 kürzen, Aktienrückkäufe drastisch reduzieren, Übernahmen auf Eis legen und die Investitionsausgaben senken werden. Viel wird davon abhängen, inwiefern frisch beschafftes Kapital ausgegeben oder als Barreserve gehalten wird und in welchem Umfang Unternehmen neue Aktien ausgeben, um ihre Bilanzen zu stärken. Klar ist aber, dass die Nettoverschuldung von Unternehmen 2020 auf einen neuen Rekord steigen und bis zu einer Billion US-Dollar über dem Niveau von 2019 liegen wird.

Kredite sind an sich nichts Schlechtes, solange sie angemessen sind, da sie die Aktionärsrenditen erhöhen können. Anleihen bieten interessante Anlagemöglichkeiten. Angesichts niedriger Zinsen sind die Unternehmen im Großen und Ganzen in der Lage, ihre Schulden zu bedienen. Solange Unternehmen über ausreichende Barmittel verfügen, um den Lockdown zu überbrücken, können die Renditen von Unternehmensanleihen für Anleger möglicherweise zunehmend attraktiver werden.

Wie immer, agieren einige Unternehmen besser als andere. Für uns als Bond-Anleger kommt es vor allem darauf an, dass ein Unternehmen seine Schulden zurückzahlen kann. Insbesondere werden wir nach Anzeichen Ausschau halten, ob ein Unternehmen seine Position stärkt, sobald sich die Lage aufhellt – indem es überschüssige Cashflows zur Tilgung von Schulden verwendet, anstatt sie auszugeben, oder indem es neue Aktien ausgibt, um die Mischung aus Eigen- und Fremdkapitalfinanzierung neu auszuloten. Das treibt die Anleihepreise nach oben und beschert Kapitalerträge für Anleger.“

- Gesamtverschuldung abzüglich liquide Mittel

- Quelle: Janus Henderson Global Dividend Index, Ausgabe 26 Mai 2020

Weitere beliebte Meldungen: