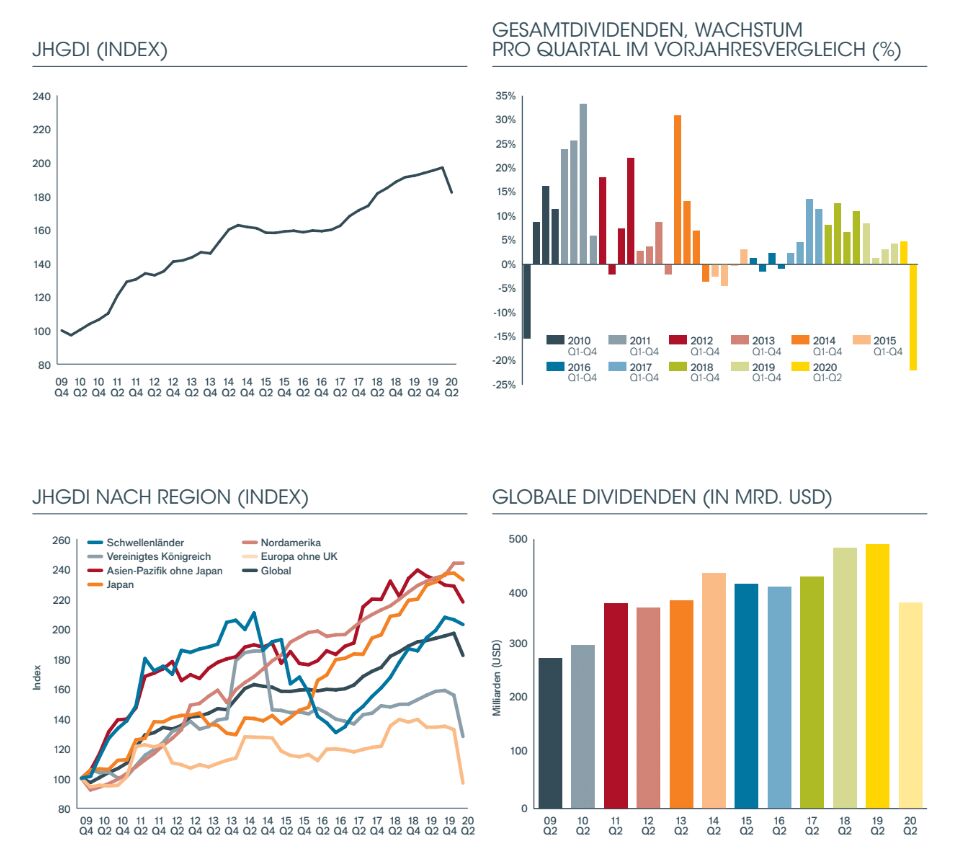

Dividenden brechen im 2. Quartal weltweit um 20 Prozent ein

Die frappierende Unterbrechung des Alltagslebens im abgelaufenen Quartal wirkte sich in ebenso dramatischer Weise auf die Dividenden aus. Die jüngsten Daten des Global Dividend Index von Janus Henderson zeigen einen Rückgang der Gesamtausschüttungen um 108,1 Mrd. USD auf 382,2 Mrd. USD – das ist der zweitniedrigste Quartalswert seit 2012. Der Rückgang der Gesamtdividenden um 22,0% bzw. auf bereinigter Basis um 19,3% war bei Weitem der stärkste Quartalsrückgang seit der globalen Finanzkrise. Mehr als ein Viertel (27%) der ausschüttenden Unternehmen kürzte im 2. Quartal die Dividenden, mehr als die Hälfte strich sie ganz.

Der Index fiel somit auf 182,2 Punkte, ein Niveau, das er zuletzt im zweiten Quartal 2018 erreicht hatte. Die Dividendenausschüttungen fielen in allen Regionen der Welt, außer in Nordamerika. Letzteres ist vor allem der soliden Verfassung kanadischer Unternehmen zu verdanken. Die Schwankungsbreite zwischen den einzelnen Ländern und Branchen war sehr hoch. Am schlimmsten betroffen waren Europa und Großbritannien, wo die Ausschüttungen auf bereinigter Basis um 40% gekürzt wurden.

Deutschland schneidet vergleichsweise gut ab

In Deutschland zeigten sich die Unternehmen optimistischer als in den Nachbarstaaten. Ihre Ausschüttungen verringerten sich auf bereinigter Basis um lediglich USD 7,25 Milliarden beziehungsweise 19%. Weniger als die Hälfte der deutschen Unternehmen im Index senkten oder strichen ihre Dividende. Dass mit Ausnahme der Deutschen Bank keines der Geldinstitute Kürzungen vornahm, half das Minus zu begrenzen. Allerdings sind auch nur wenige Banken aus Deutschland im Index vertreten, was der ausgesprochen schwachen Performance der deutschen Kreditwirtschaft in den letzten Jahren zuzuschreiben ist. Die größten negativen Einzelbeiträge kamen von der Immobiliengesellschaft Vonovia und von Adidas. BMW kürzte seine Dividende um ein Drittel. Unterdessen zahlte Daimler im Juli seine Dividende. Was VW tun wird, bleibt abzuwarten. Die Standhaftigkeit der großen deutschen Versicherungskonzerne gegenüber den Wünschen der Politik verhinderte einen deutlichen Rückgang der Dividenden in dem Sektor. Das fiel vor allem deshalb ins Gewicht, weil die Allianz der größte deutsche Dividendenzahler ist. Weltweit belegte das Unternehmen im 2. Quartal Platz vier. Drei weitere deutsche Konzerne landeten in den Top 20: BASF (12.), Deutsche Telekom (13.) und Bayer (17.).

In Frankreich, Europas größtem Dividendenzahler, sanken die Gesamtdividenden dagegen auf das niedrigste Niveau seit mindestens zehn Jahren, allerdings wird ein Teil der entgangenen Auszahlungen im Jahresverlauf nachgeholt werden. Am anderen Ende der europäischen Skala sind die Ausschüttungen in der Schweiz im Jahresvergleich fast unverändert. In Asien war Australien am meisten betroffen, und diese Entwicklung dürfte sich im dritten und vierten Quartal fortsetzen. Japan dagegen war von den Kürzungen relativ wenig betroffen.

Die Branchentrends zeigten, dass die Sektoren Gesundheit und Kommunikation gegen Senkungen immun waren, während Unternehmen des Finanzsektors und des Sektors zyklische Konsumgüter am anfälligsten waren.

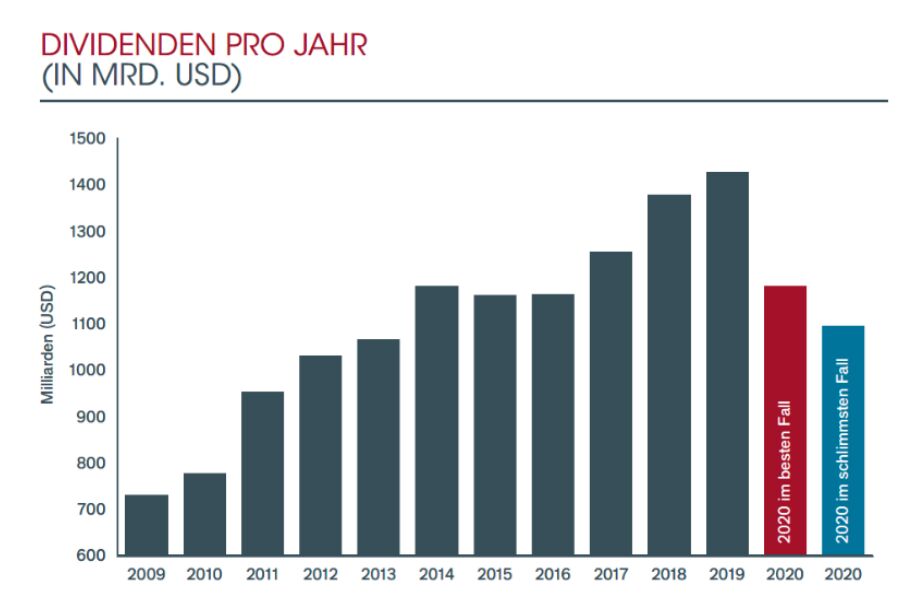

Best Case-Szenario für 2020: 19% Dividendenrückgang auf bereinigter Basis

Janus Henderson hat seine Best- und Worst-Case-Szenarien für 2020 auf Basis der Q2-Zahlen revidiert. Die Erwartungen des Teams, welche Dividenden gekürzt und welche sicher sein würden, erwiesen sich zwar als richtig, nun besteht aber mehr Klarheit darüber, wie sich Unternehmen, deren Ausschüttungen Janus Henderson als „gefährdet“ einschätzte, verhalten werden. Die Bandbreite von - 15% bis -35% Rückgang auf bereinigter Basis, von der das Team vor drei Monaten ausging, als noch viel weniger Gewissheit herrschte, verengt sich somit.

Im Best Case-Szenario sieht Janus Henderson nun für 2020 einen Dividendenrückgang um 19% auf bereinigter Basis, was einem absoluten Rückgang um 17% entspricht. Somit ergibt sich im besten Fall eine Ausschüttung von 1,18 Billionen USD. Im Worst-Case-Szenario sieht Janus Henderson einen Rückgang von 25% auf bereinigter Basis, was einem Gesamtrückgang von 23% entspricht. Damit würde die Ausschüttung 1,1 Billionen USD betragen. Dies bedeutet, dass nicht nur die Unsicherheit geringer geworden ist, sondern sich auch der geschätzte Mittelwert um zwei Prozentpunkte verbessert hat. Dennoch wird 2020 das schlechteste Jahr mindestens seit der globalen Finanzkrise.

Daniela Brogt, Head of Germany and Austria bei Janus Henderson, sagte: „Die meisten europäischen Unternehmen schütten nur einmal jährlich im zweiten Quartal aus, sodass die Streichung einer Dividende sich überproportional auf die Jahresausschüttung auswirkt. Gleichzeitig bedeutet dies aber, dass es 2021 in Europa eine kräftige Erholung geben wird. Deutschland schnitt besser ab als die meisten seiner Nachbarn, liegt aber dennoch in einer der am stärksten in Mitleidenschaft gezogenen Regionen und weist eine relativ hohe Exposition bei den stärker betroffenen Sektoren Nicht-Basiskonsumgüter und Industrie auf.

Daran zeigt sich die Notwendigkeit eines global und nach Sektoren diversifizierten Ansatzes bei der ertragsorientierten Anlage. Manche Ausschüttungen werden nur aufgeschoben. Wir können schon jetzt beobachten, dass einige Unternehmen wieder Dividenden ankündigen, allerdings mit einer großen Unsicherheitsspanne. Einige der aufgeschobenen Ausschüttungen werden noch vollständig ausgezahlt werden, andere mit einem Abschlag, und wieder andere werden gänzlich gestrichen werden.

Die große Frage lautet, was geschieht, wenn die Unternehmen in Nordamerika im 4. Quartal die Dividenden für 2021 festsetzen. Bislang deutet alles darauf hin, dass die Kürzungen in Nordamerika weniger drastisch ausfallen werden als in Europa, Großbritannien und Australien. Zu verdanken ist dies geringeren Ausschüttungsquoten und der Fähigkeit der Unternehmen, einen Großteil des Schocks aufzufangen, indem sie Aktienrückkäufe reduzieren. Wir gehen weiterhin davon aus, dass Japan, Asien und einige Schwellenländer weniger stark betroffen sein werden. Dort ist allerdings auch eine verzögerte Reaktion wahrscheinlich, was das Wachstum 2021 beeinträchtigen wird.

Trotz der Kürzungen erwarten wir weiterhin Dividenden von über 1 Billion USD in diesem und im nächsten Jahr. Ein vorübergehender Dividendenstopp verändert nicht den fundamentalen Wert eines Unternehmens, kann aber kurzfristig die Stimmung belasten.“

Janus Henderson analysiert jedes Jahr die von den 1.200 größten Unternehmen nach Marktkapitalisierung (Stand: 31.12. des Vorjahrs) ausgeschütteten Dividenden. Die Dividenden werden am Tag der Ausschüttung im Modell erfasst. Sie werden brutto nach der am Ausschüttungsdatum festgestellten Anzahl der Aktien berechnet (das ergibt einen Näherungswert, da die Unternehmen in der Praxis den Wechselkurs kurz vor dem Ausschüttungstermin festsetzen) und zum dann gültigen Wechselkurs in USD umgerechnet. Werden Gratisaktien angeboten, wird angenommen, dass die Anleger zu 100% für Bargeld optieren. Durch dieses Vorgehen wird die Barausschüttung leicht überbewertet, doch nach unserer Auffassung ist dies die proaktivste Methode des Umgangs mit Gratisaktien. An den meisten Märkten macht das keinen wesentlichen Unterschied; an manchen, insbesondere europäischen Märkten, ist der Effekt jedoch größer. Spanien ist dafür ein gutes Beispiel. In Streubesitz befindliche Aktien werden von dem Modell nicht berücksichtigt, da es in ihm darum geht, die Dividendenzahlungsfähigkeit der größten börsennotierten Unternehmen der Welt ungeachtet der Zahl ihrer Aktionäre zu erfassen. Die Dividenden auf Aktien von Firmen, die nicht zu den „Top 1.200“ gehören, haben wir anhand der Durchschnittshöhe dieser Zahlungen im Vergleich zu den während des 5-Jahreszeitraums ausgeschütteten Dividenden von Großunternehmen (die veröffentlichten Ertragsdaten entnommen wurden) geschätzt. Das heißt, sie werden als fester Anteil von 12,7% der gesamten Dividendenzahlungen der globalen „Top 1.200“-Unternehmen geschätzt und wachsen.

Weitere beliebte Meldungen: